El cambio de modelo económico no es sólo una cantinela cacareada por nuestro políticos, también es un camino por la que debería transcurrir la economía española si quiere prescindir del ladrillo como "crecimiento" burbujístico.

La elevada bancarización de la economía española no es la respuesta para la necesaria creación de nuevas industrias y sectores. Se requieren inversiones que creen nueva actividad y, por tanto, que asuman un riesgo elevado que no debería ser asumido por los bancos, sino por el ahorro y la inversión privada.

Es el papel que debería asumir, en parte, el Capital Riesgo, pero sus volúmenes de inversión son todavía reducidos y muy lejos de los años previos a la crisis (especialmente en las primeras etapas de los proyectos empresariales).

Parece que 2014 será un mejor año para este sector, tanto en volúmenes de inversión como en captación de nuevos fondos. Sin embargo, parte de esta mejoría proviene de las inyecciones de capital del Gobierno, que, aunque no es la peor política económica, sí supone distorsionar este importante sector y alejarlo de su versión más desarrollada de países como Reino Unido, Irlanda o Suiza (con mucha menor intervención) y desincentivar una dinámica sana.

Lenta mejoría

En 2013, el capital riesgo tocó fondo. El volumen de inversión proveniente de este tipo de capital supuso apenas la mitad de lo invertido en 2005 (donde se alcanzó el máximo), según las cifras de ASCRI y Capital Riesgo. Cierto es que el 80% de esta cifra se consiguió en el segundo semestre del año, hecho que explica no sólo la fuerte caída en el primer semestre sino la mejoría en 2014.

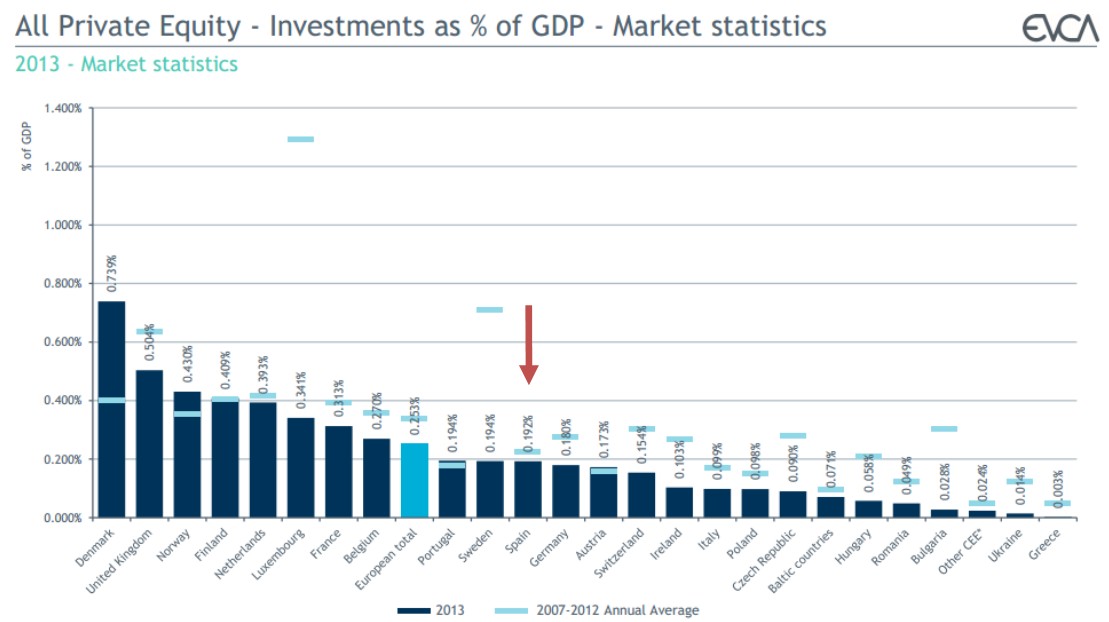

Así, en el primer semestre de 2014 el volumen de inversión ha crecido un 132%. El 90% fueron inversiones de menos de cinco millones de euros, y más del 70% de menos de un millón. Pese a ello, el importante papel de este sector como motor de cambio del modelo económico español apenas alcanza el 0,2% del PIB (unos 2.300 millones de euros en 2013, aunque será muy superior en 2014 si se confirma la tendencia).

Esto supuso, el 3,5% del total de la inversión de Capital Riesgo de Europa en 2013, muy lejos de Reino Unido, Alemania y Suiza (32,9%, 18,8% 10,6%) e incluso menos de la mitad que un país mucho más pequeño como Países Bajos (8,2%). Estamos tres países por debajo de la media europea.

Fuente: Asociación Europea de Capital Riesgo o EVCA.

Inversión por fases

Tradicionalmente, el capital riesgo se ha hecho más presente en las compras o buyouts de empresas, que, desde 2010, tienen un fuerte peso, en torno al 60% por volumen de inversión.

Pero durante la crisis la inversión en etapas de crecimiento se ha hecho un hueco importante (sobre todo en 2008-2009) y todo apunta a que en el primer semestre de 2014 el volumen de inversión en estas fases se ha incrementado un 45%, hasta alcanzar el 41% de la inversión total, acaparando casi un 60% de las operaciones realizadas.

En cualquier caso, la inversión en las primeras etapas o venture capital (semilla, startup y últimas fases de emprendimiento) están lejos de los dos dígitos que se alcanzaron en 2008 y 2009.

Estas no son inversiones grandes por su propia naturaleza, pero su importe total está muy lejos de los países ya mencionados o incluso de Austria, Irlanda o Finlandia, situándose en el pelotón de cola. Además, parece que durante el primer semestre está experimentando cierta caída, hasta el 2,4% del volumen total de inversión. Quizá el sector se esté centrando en impulsar el crecimiento de inversiones pasadas.

Por sectores, Informática, Productos y Servicios Industriales, Productos de Consumo o Biotecnología son los que tanto el año pasado como la primera mitad del actual están acaparando el mayor número de operaciones (destacando notablemente el primero). Por volumen de inversión, este año se está centrando más en Productos de Consumo, Hostelería y Ocio, frente a Productos y Servicios Industriales o Servicios Financieros en 2013.

Captación de fondos

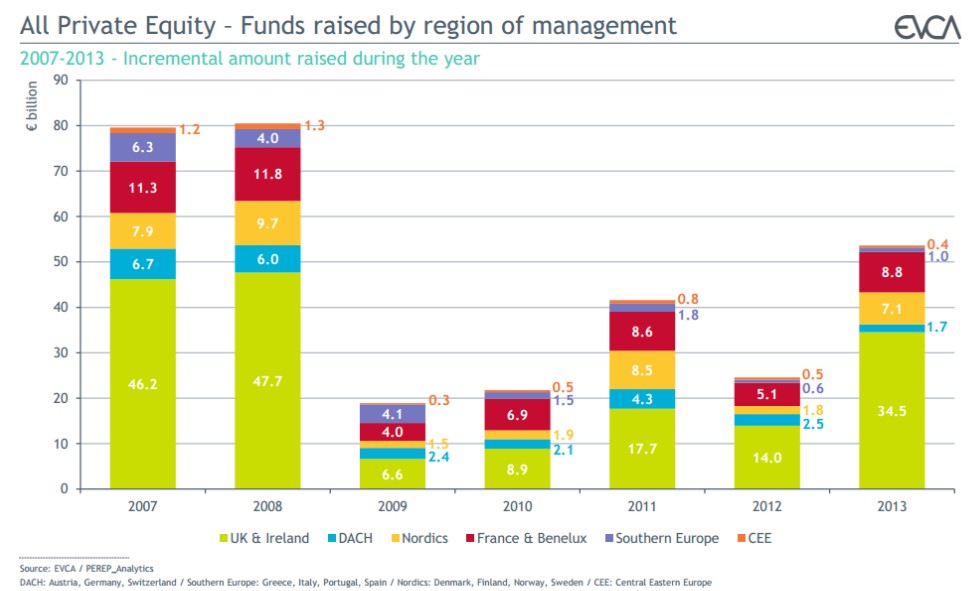

Tras una crisis en la que se estaban agotando los recursos levantados con anterioridad, la captación de fondos para invertir (fundraising) ha crecido un 315% en el primer semestre, superando los 2.134 millones de euros (en 2013 creció sólo un 11%). Algo más de la mitad fueron captados por operadores nacionales privados, el 41% extranjeros, y el 5% por operadores nacionales públicos.

Estas son buenas noticias si tenemos en cuenta que, durante la crisis, los países del Sur de Europa siguen estando a la cola en la captación de capital riesgo, muy al contrario que Reino Unido e Irlanda

Y, aunque es cierto que el interés internacional ha vuelto, el notable cambio de tendencia se explica en buena parte por el papel del Fond-ICO Global, que tiene intención de inyectar al Capital Riesgo español 1.200 millones de euros entre 2014 y 2017 en cerca de 40 gestoras (de momento se estima que ha repartido casi 500 millones entre 14 entidades).

La intervención del Gobierno, también en esta industria, es común en el Sur de Europa (que suele rondar un 30%), en donde se prefiere desviar fondos públicos en lugar de liberalizar la economía.

En España, la intervención estatal se ha hecho notar durante la crisis, especialmente en 2009, que pasó de un 2% a un 14%, y entre 2012 y 2013, donde rondó el 27%. Es un modelo totalmente diferente al seguido por los países con el Capital Riesgo más desarrollado (Reino Unido, Irlanda, Alemania o Suiza).

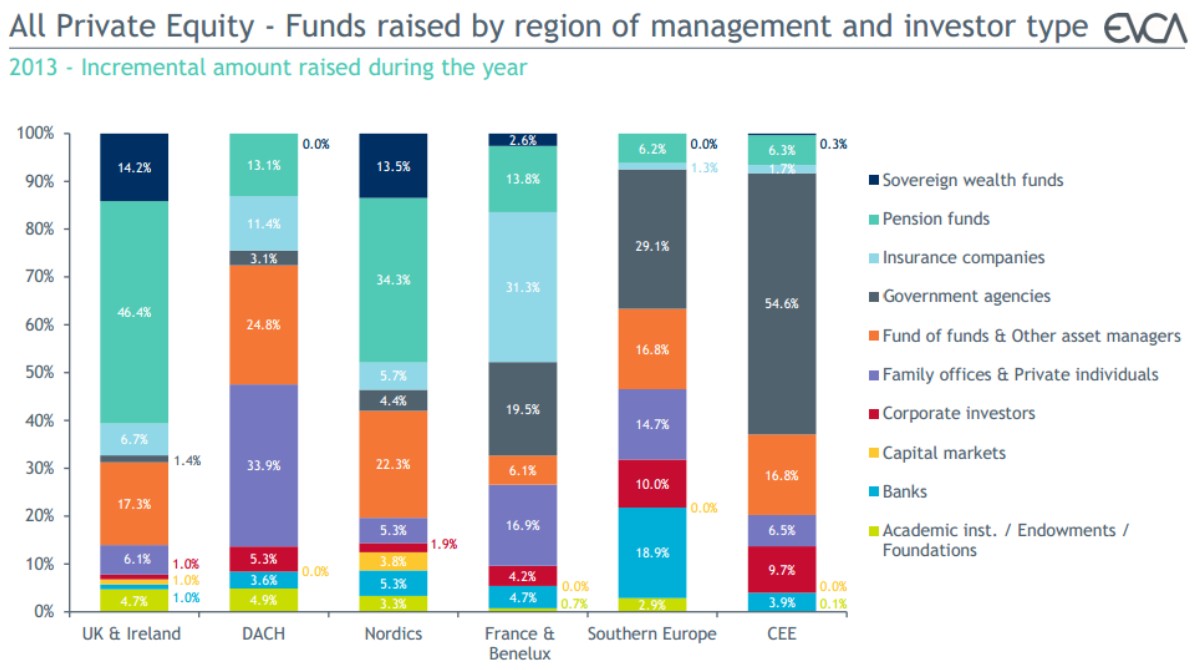

Por otra parte, el segundo tipo de inversor con mayor peso en 2013 en levantar capital fueron los particulares, con un 15%, recuperando e incluso sobrepasando el nivel de 2007. Los bancos ocupan el tercer lugar tras descender de forma intensa su participación durante la crisis: de un 44% en 2009 a un 13% en 2013. Los inmediatos seguidores son los fondos de pensiones, de inversión y family offices.

En cuanto a las desinversiones, una parte fundamental para recuperar el capital (más ganancias) que permitirá reiniciar el ciclo, el primer semestre registró el doble de volumen que en el mismo periodo de 2013. La mitad de las operaciones fueron "Venta a tercero", un tercio "Venta en Bolsa" y casi un 10% "Venta a otra entidad de Capital Riesgo".