Los temores a que España entre en deflación no están del todo justificados. Los datos conocidos este viernes no reflejan un riesgo especialmente destacado de completar un periodo de doce meses consecutivos de caídas de precios. Según un análisis publicado este mismo viernes por el servicio de estudios del BBVA, el índice de precios armonizado (-0,2%) indica que la diferencia de precios con la Zona Euro se mantienen en posición favorable a España.

rnrnIgualmente, la previsión de la inflación subyacente para España apunta a que se mantendrán unas bajas tasas en los próximos meses (cosa distinta a la deflación), con lo que se mantendrán la tendencia a las ganancias competitivas.

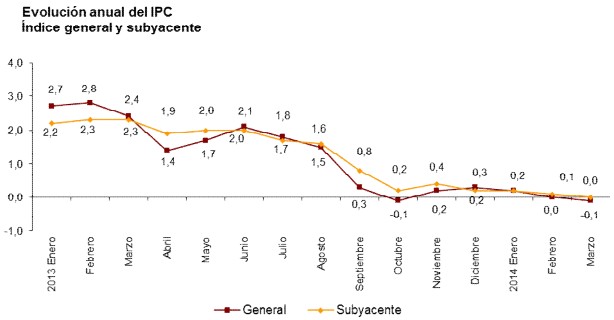

rnrnEl descenso registrado en marzo era esperado. De hecho, supone una revisión al alza de una décima respecto al avance publicado por el INE. La inflación subyacente también se redujo marginalmente hasta el 0,0%. Con el dato de marzo, la contribución de la inflación subyacente al crecimiento de los precios al consumo se redujo hasta 0,0 puntos.

rnrnSegún este análisis, la moderación de la inflación subyacente se debe al efecto derivado del cambio de calendario de la Semana Santa que, al celebrarse en abril, retrasa el repunte estacional de los precios vinculados al turismo respecto al observado el año pasado.

rnrnLos datos

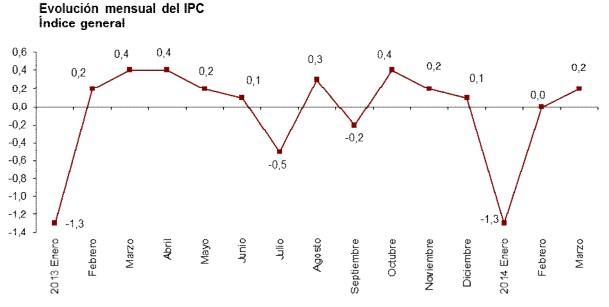

rnrnEl Índice de Precios al Consumo (IPC) ha vuelto a bajar, según el Instituto Nacional de Estadística (INE). El informe refleja una tasa de variación anual del IPC en marzo del -0,1%, una décima menos que en febrero. Además, la tasa anual de inflación subyacente disminuye una décima, hasta el 0,0% y la variación mensual del índice general es del 0,2%. Finalmente, el Índice de Precios de Consumo Armonizado (IPCA) sitúa su tasa anual en el -0,2%, lo que supone un descenso de tres décimas respecto al IPCA de febrero.

rnrnEste comportamiento de los precios en el mes de marzo se debe, según el INE al sector del transporte donde bajó el precio de los automóviles, así como los carburantes y lubricantes (menor este mes que el año pasado).

rnrn rnrn

rnrn rnrn

rnrnrnrn

rnrn

rnrn

rnrn

Estos datos lo que reflejan es una ligera caída de precios durante el pasado mes de marzo. Una situación que unida a los registros de febrero, alimentan el temor a que se produzca la llamada "deflación" -que se certificaría cuando se completara un periodo de 12 meses consecutivos de IPC negativo-.

rnrnLa temida deflación

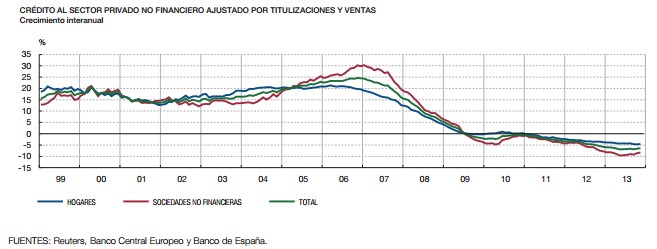

rnrnOtro de los indicadores que ayudan a dibujar el escenario de la deflación es el de la concesión de crédito. Según los datos del Banco de España el crédito de los hogares destinado a vivienda bajó un 3,8% en tasa interanual el pasado mes de marzo. En el caso de los créditos al consumo de los hogares 4,6%.

rnrn rnrn

rnrnYa el saldo de 2012 fue muy similar, con descensos de la financiación destinada a familias y empresas de un 5% interanual en el conjunto del año.

rnrnPor regla general, la deflación es entendida como una noticia muy negativa, porque supone una caída generalizada de los precios. Esto supondría, en primer lugar, un incremento en la carga de la deuda que soporta una determinada economía (algo peligroso para España); y en segundo lugar, podría suponer el frenazo del consumo y la inversión a la espera de que el proceso deflacionario toque suelo.

rnrnLa política del BCE

rnrnLa reacción habitual de las instituciones europeas ante este escenario es la aplicación de nuevas bajadas de tipos de interés por parte del Banco Central Europeo, bajo la premisa de que su principal función es mantener la estabilidad de precios. De persistir la tendencia, podría incluso activar políticas de compra directa de deuda pública y privada por parte del BCE, al estilo de EEUU, Reino Unido o Japón, lo que en norteamérica se llamó Quantitative Easing.

rnrnEs más, el BCE ya ha rebajado tipos de interés al 0,25% en noviembre, lo que marcaba un nuevo mínimo histórico y su gobernador, Mario Draghi, ha coqueteado públicamente con la posibilidad de aplicar nuevos ajustes. Con este comportamiento, el BCE trata de espantar los fantasmas de la deflación tratándolos como si fueran una enfermedad en sí mismos, más que como el síntoma de una dolencia mayor.

rnrnEn cambio, según algunos analistas, como el colaborador de Libertad Digital Juan Ramón Rallo, este comportamiento de los precios forma parte de la solución a excesos previos. Tanto las subidas de precios (inflación) como la bajada de los mismos (deflación) reflejan un abuso del crédito en distintos momentos dentro de una misma economía. Cuando una sociedad compra demasiados bienes y servicios con cargo a rentas futuras (proceso inflacionario), provoca que más tarde, los usuarios tengan que usar parte de su renta para pagar compras pasadas. Al hacerlo, no destinamos nuevo capital a compras presentes (proceso deflacionario) provocando la caída de los precios y el frenazo de la actividad.

rnrnAsí, si las autoridades europeas decidieran seguir bajando los tipos de interés -lo que se conoce como inyecciones de capital en la economía- para reactivar el crédito, corre el riesgo de frenar abrupta y artificialmente el proceso de ajuste necesario y alimentar tendencias nuevamente inflacionarias.

rnrnSegún estos analistas, la receta más recomendable para combatir la deflación es facilitar al máximo la adaptación de la economía a estos cambios, lo que implica contar con más ahorro público y privado, amortizar las deudas y mejorar la competitividad.

rnrnDesde este punto de vista, la mejor política para hacer frente a las consecuencias de excesos pasados como el proceso de bajadas de precios y su consiguiente riesgo de ralentización de la actividad económica consiste en reducir tanto como sea posible las tasas de paro y favorecer el desapalancamiento -cancelación de deudas- del sector público y privado.

rn