Expectativa (Del lat. exspectātum, mirado, visto).

- Esperanza de realizar o conseguir algo.

- Posibilidad razonable de que algo suceda.

- Posibilidad de conseguir un derecho, una herencia, un empleo u otra cosa, al ocurrir un suceso que se prevé.

Tesla Motors es una compañía estadounidense dedicada al diseño, fabricación y venta de coches eléctricos así como sus componentes. La compañía se encuadra en un sector que despierta gran admiración: "Los coches eléctricos son el futuro", "respetan el medio ambiente", "los combustibles fósiles, y con ellos la gasolina, son limitados y se terminarán por extinguir"... En definitiva, innumerables letanías que vierten a diario los medios de comunicación.

Además, Tesla está dirigida por Elon Musk que más que un empresario es un superhéroe. De hecho la versión cinematográfica de Iron Man está inspirada en su figura. Y no sólo eso. Para coronar una estrategia de marketing perfecta, un nombre perfecto: Tesla, el científico croata con mejor reputación de la historia. De él se ha llegado a decir que "descubrió la energía gratis e infinita, estudio que habría sido eliminado y borrado de la faz de la Tierra por las grandes compañías de energía". ¿Qué empresa puede competir a nivel de glamour y marca con Tesla?

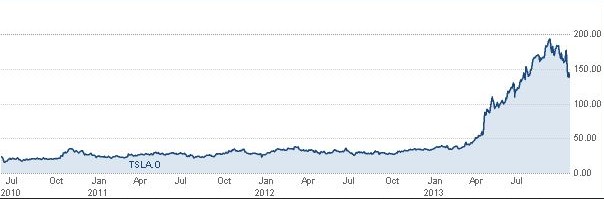

A continuación, se muestra su evolución en Bolsa.

Fuente: www.cnbc.com

El 29 de junio del 2006, el primer precio que marcó en su primera sesión en Nasdaq fue de 19 dólares. Hace tan sólo unas semanas estaba rozando los 200, prácticamente ha multiplicado su valor por diez en tan sólo 40 meses.

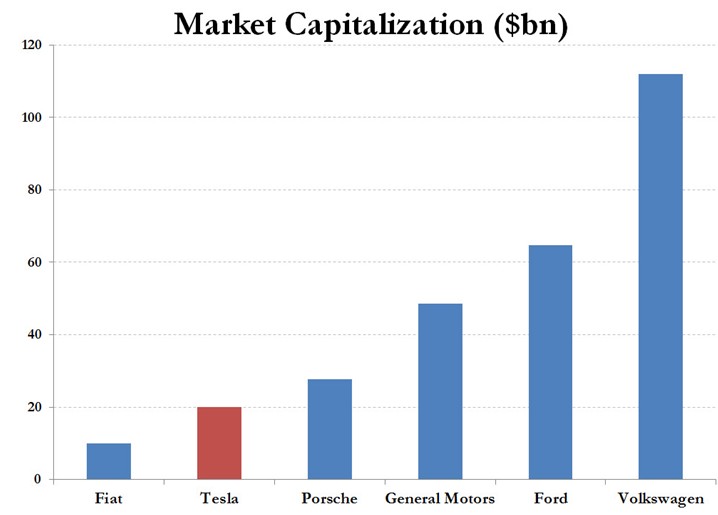

Sin duda, son las expectativas de un "futuro con coches eléctricos" las que pueden justificar el rally espectacular de la acción desde su salida en bolsa porque, a día de hoy, los números de Tesla no justifican el optimismo exultante de los inversores. Por ejemplo, la capitalización -número de acciones en el mercado por la cotización- de Tesla es de 16.450 millones de dólares, más del doble que el grupo Fiat -incluye marcas tan veteranas como Alfa Romeo o Chrysler-.

Fuente: www.zerohedge.com

Por otro lado, Tesla estima vender unos 35.000 coches en 2013, mientras que BMW despachó más de millón y medio en 2012. Esto supone que, para cumplir las previsiones de Musk y los inversores, tendrá que vender más de 500.000 al año, lo que supone un crecimiento anualizado del 35,5% hasta el 2022.

Reuters ha creado una calculadora financiera para tal efecto, y YouTube se inundó de videos mofándose de las proyecciones de Musk y asegurando que la acción estaba sobrevalorada. Sin ir más lejos, analistas de la prestigiosa firma Bank of America Merry Lynch (BAML) en julio de este mismo año fijaron el precio objetivo de Tesla en 39 dólares por acción, pero tres meses después la acción estaba cotizando en casi 190.

Los especuladores también se arruinan

Cuando España estaba al borde de la quiebra más absoluta, nuestros políticos y tertulianos afines achacaban todos los males de la economía española a los malvados especuladores, los pérfidos hedge funds que apostaban en nuestra contra y dejaban a España en la bancarrota. Pues bien, ¿qué habría sido de un especulador que se pusiese corto en Tesla en julio? Los motivos podían estar fundamentados en un sesudo análisis de los estados financieros de la compañía o, simplemente, por pura intuición. No importa.

La estrategia es sencilla, o vende un producto derivado cuyo subyacente sea Tesla Motors o vende a crédito acciones de Tesla en el mercado -Nasdaq-. El 16 de julio, viendo que las acciones están a 110, vende. Recordemos que para el especulador la valoración objetiva de la empresa son 39 dólares. Así las cosas, según sus cálculos tiene un margen de ganancia de 71 dólares por acción.

¿Qué sucedió? Que los mercados son a veces muy caprichosos e irracionales, como afirma el Nobel Robert Shiller, y Tesla en octubre estaba bordeando los 200 dólares. Probablemente, nuestro valiente especulador en algún momento del mes de septiembre -o quizás ya antes- se vio obligado a cerrar su apuesta y comprar las acciones muy por encima de los 115 que las vendió en julio.

El entrar vendidos en un valor y apostar por su caída es una opción muy arriesgada, aunque incluso tengamos todos los datos y sólidos análisis que respalden que la compañía está sobrevalorada. Por este motivo, si bien las enseñanzas del value investing son muy conservadoras, jamás pondrían su capital en riesgo con este tipo de inversiones.

Rafa Paz es especialista en electronic trading. Máster en Mercados Financieros y Productos Derivados (BME). Si estás interesado en cómo funcionan los mercados bursátiles, puedes consultar todos los artículos del autor en su blog La Cantina del Trader. También puedes seguirle en Twitter o visitar su perfil en LinkedIn.

Rafa Paz es especialista en electronic trading. Máster en Mercados Financieros y Productos Derivados (BME). Si estás interesado en cómo funcionan los mercados bursátiles, puedes consultar todos los artículos del autor en su blog La Cantina del Trader. También puedes seguirle en Twitter o visitar su perfil en LinkedIn.