La Comisión Europea ha publicado un nuevo estudio que reaviva el debate que ya inició en su día el Fondo Monetario Internacional (FMI) sobre los multiplicadores fiscales, es decir, el impacto que tienen los recortes de gasto y las subidas de impuestos sobre el PIB. El citado informe ha causado cierto revuelo porque trata de medir los efectos negativos que ha provocado la tan denostada austeridad presupuestaria en los países de la zona euro, especialmente en los periféricos, y el grado de responsabilidad que tiene Alemania en este ámbito.

Como era de esperar, esta investigación ha sido rápidamente usada por los críticos de la austeridad y por quienes abogan por políticas de mayor gasto público e intervención gubernamental (keynesianos). Curiosamente, el Tesoro de EEUU también acaba de lanzar duras críticas a las políticas de Angela Merkel, acusándola de dificultar la recuperación del sur de Europa debido a su obsesión por controlar el déficit y la deuda pública.

Sin embargo, el análisis en detalle de dicho estudio muestra unas conclusiones muy diferentes a las que se han tratado de difundir, ya que demuestra que es el modo en que se aplica la austeridad, no la austeridad en sí misma, lo que está lastrando la recuperación de la zona euro. Y, en concreto, lo que está dificultando la salida del túnel son, muy especialmente, las subidas de impuestos y el retraso en la aplicación de planes de consolidación fiscal creíbles, capaces de modificar al alza las negras expectativas de los agentes económicos.

Subir impuestos es muy negativo

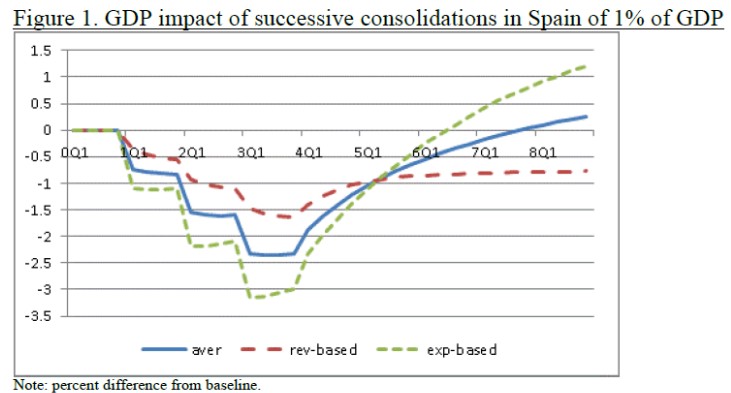

Así, de acuerdo con el trabajo publicado por la Comisión Europea, recortar el gasto público tendría un efecto más positivo en el PIB que basar los ajustes en la subida de impuestos. Tal y como se observa en el siguiente gráfico, reducir el gasto público (línea verde) supone una caída del PIB más intensa, pero también mucho más corta en el tiempo. De este modo, la austeridad basada en drásticos recortes para eliminar el déficit permite salir antes y con más fuerza de la recesión, alcanzando mayores tasas de crecimiento a medio y largo plazo. Por el contrario, si únicamente se opta por subir los impuestos (línea roja) no se decrecería tanto al principio, pero el problema es que las dificultades económicas se prolongan. Es decir, la crisis se alarga.

El informe de Bruselas también pone de manifiesto que combinar ambos tipos de políticas (línea azul), que es, precisamente, lo que han venido haciendo los Gobiernos de Rajoy y Zapatero, implicaría alargar más la recesión y, tras salir de ella, tener un minúsculo crecimiento. Efectivamente, PSOE y PP han apostado, básicamente, por disparar los impuestos al tiempo que contenían algunas partidas presupuestarias para tratar de reducir el déficit.

Sin embargo, tras casi seis años de crisis, los datos demuestran que el gasto público sigue superando los niveles de burbuja, mientras que los contribuyentes españoles soportan una de las fiscalidades más agresivas y confiscatorias del mundo desarrollado. Asimismo, el PIB español ha sufrido una doble recesión, dibujando así una crisis en forma de W que, debido al exiguo crecimiento registrado, pinta más bien una figura en forma de L -caída desde máximos y, después, prolongado estancamiento-.

Dicho de otro modo, según Bruselas, España ha optado por el peor ajuste fiscal posible (muchos impuestos y escaso recorte de gasto), en lugar de imitar el exitoso modelo aplicado por los países bálticos, centrado en reducir, casi exclusivamente, el tamaño del Estado.

El ajuste fiscal menos efectivo

De igual modo, los expertos de la Comisión ponen de manifiesto que el impacto de los ajustes sobre el crecimiento económico depende, en gran medida, de la composición de éstos. El trabajo estudia una variedad de medidas presupuestarias, tanto reducciones de gasto como incremento de impuestos, cuyos resultados -se asume- serían utilizados para disminuir la deuda pública en 20 puntos porcentuales y, consecuentemente, los gastos en intereses, hecho que permitiría reducir los impuestos al trabajo a medio plazo.

Aunque hay muchas cautelas que cabría argüir respecto a esta metodología y asunciones, el citado infoeme ofrece resultados concretos, como que la reducción del consumo público no sería negativa a largo plazo para la economía. Igualmente, una reducción de los impuestos al trabajo (IRPF y cotizaciones a la Seguridad Social) impulsaría el crecimiento del PIB a medio y largo plazo. Si a esta disminución se le añadiese una reducción de las transferencias a las familias, también se obtendrían efectos positivos a medio y largo plazo en el PIB.

Por el contrario, recortar la inversión pública (que el autor asume que es productiva, aunque esto podría matizarse mucho) sería contraproducente, tanto a corto como a largo plazo. Este punto supondría, por tanto, un nuevo palo a la política fiscal española, ya que los escasos recortes del Gobierno se han centrado, sobre todo, en reducir inversión pública.

Por otro lado, incrementos en los impuestos sobre el consumo (IVA), sobre el trabajo (IRPF y cotizaciones) y sobre Sociedades tendrían un impacto negativo. Sólo si los efectos de estas subidas permitieran la mencionada reducción de la deuda pública y la consiguiente reducción de impuestos al trabajo (IRPF y SS), entonces, exclusivamente la subida del Impuesto sobre Sociedades tendría efectos negativos a largo plazo. Nuevamente, jarro de agua fría para Montoro, ya que éste ha optado por subir todos los impuestos, especialmente Sociedades -eliminando deducciones-.

Teniendo en cuenta estos resultados, el Gobierno del PP habría optado por un gran número de ajustes contraproducentes. Sobre todo, por subir impuestos (especialmente sobre el trabajo, IRPF y cotizaciones) y no bajar lo suficiente el gasto, hecho que no sólo no ha reducido la deuda sino que la ha disparado -rondará el 100% el PIB en 2014-. Y el problema es que este mayor endeudamiento, sumado a los elevados déficits, no permitirán una futura rebaja de los impuestos al trabajo. En primer lugar, porque la Seguridad Social es deficitaria y gran parte de sus ingresos proviene de la fiscalidad al trabajo (cotizaciones), y, en segundo lugar, porque dicha recaudación no se podrá reducir ni sustituir por otra al no haberse reducido suficientemente el gasto público.

Todo ello significa que la estrategia de consolidación fiscal aplicada por Rajoy -y antes por Zapatero-, basada en subir impuestos y reducir de forma sustancial la inversión pública, tendrá efectos negativos sobre la economía española a medio y largo plazo, según dichas conclusiones. Esto vendría a coincidir con las negras previsiones elaboradas por el FMI sobre España, al dibujar una recuperación lenta y frágil a lo largo de la presente década, con tasas de crecimiento bajas y una tasa de paro muy elevada en los próximos años.

La peor planificación posible

Por último, el informe de Bruselas concluye que cuanto más creíbles sean los ajustes más posibilidades habrá de que los agentes confíen en que el aumento de la deuda pública y de los impuestos se revierta. Y cuanto más pronto se obtenga esa credibilidad y confianza (mayor anticipación), más se reducirá el impacto negativo de los ajustes.

Esto explica el por qué, durante los primeros meses del nuevo Gobierno del PP, muchas voces exigieran a Rajoy la aprobación inmediata de ajustes fiscales drásticos, en lugar de retrasar o ralentizar las medidas presupuestarias y las reformas estructurales tendentes a recortar el gasto de forma sustancial. Además, la aprobación de medidas que los agentes no esperaban, por no estar en el programa electoral (subida de impuestos) o por incumplir directamente sus promesas hechas ya en el gobierno (la subida del IVA), también habrían mermado la credibilidad de la política económica del PP.

Por el contrario, según se desprende del documento, cuando las medidas de consolidación no son creíbles y se estima que no sean permanentes (como sucede ahora, donde el déficit de 2013 será igual o mayor que en 2012, sin contar ayudas a la banca), los efectos positivos de los ajustes tardarán más en aflorar.

Precisamente, la mayoría de gobiernos europeos han optado por aplicar los planes de consolidación más perjudiciales para el crecimiento, según el autor del informe, ya que tales ajustes no logran crear expectativas creíbles en los agentes sobre la futura reducción de la deuda pública y la consiguiente bajada de impuestos a medio plazo. Y, por desgracia, España también destaca en este ámbito. Rajoy ha optado por mantener un Estado sobredimensionado, elevando la deuda pública hasta casi 100% del PIB, todo lo cual hace difícil pensar en una próxima bajada de impuestos, más bien al contrario -las subidas aplicadas en los últimos años se consolidarán-. En este sentido, el Gobierno ya está trabajando en la reforma fiscal que pretende aprobar en 2014, pero su principal objetivo no es reducir la recaudación sino elevarla con el fin de sostener el actual nivel de gasto público, en máximos históricos.

En resumen, según Bruselas, España habría optado por el peor programa de austeridad posible (línea azul en el gráfico de abajo, "gradual learning scenario"), por ser el que más contrae el PIB, más retrasa la salida de la crisis y, por si fuera poco, menos crecimiento obtiene a medio y largo plazo.

Por el contrario, de haberse adoptado un plan centrado en recortar gasto, con una hoja de ruta transparente y rápida (línea verde, "fully anticipated scenario"), aunque dichas medidas no fueran del todo anticipadas por los agentes sino sucesivas (línea roja, "succesive credibility scenario"), el resultado de las cuentas públicas y de las expectativas económicas habrían mejorado de forma sustancial. La crisis habría durado menos (en forma de V) y el crecimiento posterior sería mayor, tal y como muestran los datos de la Comisión.