Desde que estalló la actual crisis de deuda pública, hace ahora tres años, el Gobierno, antes en manos del PSOE y ahora del PP, ha llevado a cabo un proceso de consolidación presupuestaria combinando subidas de impuestos y recortes de gasto público con el objetivo de reducir el déficit. Sin embargo, la mayor parte de estas medidas han consistido en subidas fiscales, tanto a nivel nacional como autonómico y local.

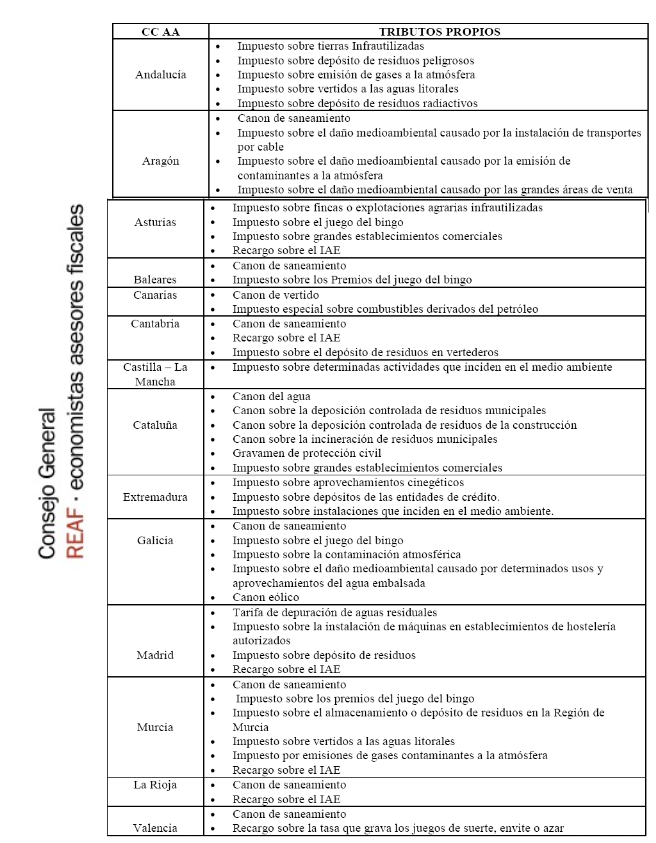

En este sentido, destacan especialmente las alzas tributarias protagonizadas por las comunidades autónomas. En 2011, los gobiernos regionales llegaron a establecer hasta 50 nuevas tasas e impuestos a sus contribuyentes, la mayoría escudándose en la protección medioambiental, al tiempo que subían cerca de una docena de tributos, según los datos recopilados por el Registro de Economistas Asesores Fiscales (Reaf).

Cataluña y Murcia, con seis nuevas tasas, fueron entonces las que más tributos establecieron para ese ejercicio: la Generalidad aprobó cánones sobre el agua y sobre la incineración y deposición controlada de residuos municipales y de la construcción, así como un nuevo gravamen de protección civil y un impuesto sobre los grandes establecimientos comerciales; Murcia, por su parte, creó nuevos tributos verdes y un recargo sobre el impuesto de actividades económicas.

Además, la mayoría de autonomías aprovecharon su capacidad normativa para elevar los impuestos cedidos total o parcialmente. Cataluña, Extremadura, Andalucía, Cantabria y Asturias aprobaron en 2011 subir los tipos impositivos a las rentas altas en el IRPF. Estos mismos territorios, con la excepción de Cantabria, también subieron el impuesto de transmisiones patrimoniales, del 7% al 8%, mientras que Extremadura estableció por primera vez tramos en el impuesto de transmisiones patrimoniales para gravar con un 10% la compraventa de viviendas usadas que superen los 600.000 euros. Asimismo, Andalucía, Murcia y Extremadura se unieron ese año a Cataluña, Madrid, Asturias, Comunidad Valenciana, Castilla-La Mancha y Galicia para aplicar el llamado céntimo sanitario, un nuevo tramo autonómico al impuesto sobre las ventas minoristas de determinados hidrocarburos.

Así pues, las CCAA protagonizaron algo más de 60 aumentos fiscales en 2011, entre la aplicación de nuevas tasas y y subidas tributarias.

Otras 60 subidas fiscales entre 2012 y 2013

Pero esta senda, lejos de frenarse, continuó durante 2012 y 2013. Así, según la recopilación que incluye el último Programa de Estabilidad 2013-2016 que el Gobierno envió a Bruselas, las autonomías -excluyendo las forales-, subieron otros 56 impuestos y crearon hasta 11 nuevas figuras tributarias en los dos últimos ejercicios. Es decir, otras 67 alzas que, en total, suman cerca de 130 aumentos tributarios desde 2010 tan sólo en el ámbito autonómico.

Tiene especial relevancia el aumento de los tipos impositivos del Impuesto del Patrimonio o la reducción del mínimo exento; el aumento del tipo impositivo del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados; la aplicación del tramo autonómico del Impuesto sobre las ventas minoristas de determinados hidrocarburos; el aumento del canon de saneamiento; o el aumento del Impuesto de Sucesiones y Donaciones en determinados casos.

Además, aprovechando su capacidad tributaria, las CCAA han creado nuevos tributos y modificado algunos de los que habían puesto en marcha en el pasado: impuestos sobre bolsas de plástico, sobre el impacto medioambiental o sobre actividades que inciden en el medio ambiente, impuesto sobre el juego y sobre alojamientos turísticos. "En los últimos años, en el marco de los planes de consolidación fiscal, el ejercicio de las competencias normativas autonómicas se ha desarrollado considerablemente al alza, mediante el incremento de tipos de gravamen y la reducción de beneficios fiscales", según constata el informe:

-

En relación con el IRPF, a partir de 2010 las CCAA han iniciado un proceso de elevación de la tarifa de gravamen y reducción de las deducciones autonómicas que habían aprobado en años previos. En concreto, "para 2013 todas las CCAA, salvo dos, aplican una tarifa igual o superior a la tarifa supletoria de la legislación estatal".

-

En relación con el Impuesto sobre el Patrimonio, "todas las CCAA salvo una están aplicando efectivamente el impuesto y se han ejercido competencias al alza mediante el incremento de las tarifas de gravamen en varias comunidades y la reducción del mínimo exento en otras".

-

Dentro también de la imposición directa, "se aprecia una supresión de beneficios fiscales aprobados en años anteriores en el Impuesto sobre Sucesiones y Donaciones, de manera que las CCAA están en un proceso de incremento del potencial recaudatorio de este impuesto", añade el documento.

-

Por lo que se refiere a los impuestos indirectos, las CCAA han incidido, fundamentalmente, en el Impuesto sobre Transmisiones Patrimoniales Onerosas, el Impuesto sobre Operaciones Societarias y el Impuesto de Actos Jurídicos Documentados, además de la imposición sobre hidrocarburos y otras figuras como el Impuesto sobre Determinados Medios de Transporte.

-

Por último, diversas CCAA han introducido tributos propios a lo largo de 2012 y 2013, muchos de ellos, de carácter medioambiental. Así, por ejemplo, se aprecia una generalización de gravámenes sobre grandes superficies comerciales, instalaciones eléctricas, residuos, etc. Esto es resultado de una flexibilización de los límites establecidos en la Ley de Financiación Autonómica para la creación de estos impuestos, así como de varios pronunciamientos del Tribunal Constitucional favorables a su constitucionalidad.