La creciente conciencia de la inutilidad de la política monetaria y de los efectos secundarios adversos de la expansión sin precedentes de los bancos centrales ha iniciado el debate sobre la retirada de estos estímulos, especialmente dentro de la banca central.

Pero tan pronto como el mercado escuchó los tambores de Bernanke transmitiendo tal posibilidad, el eco en los mercados no se ha hecho esperar: incremento de primas de riesgo, subida de tipos de interés de la deuda, bajada de las bolsas, caída de algunos futuros de materias primas... Ante la creciente tensión vivida en los últimos días, Draghi ha tenido que volver a salir a la palestra para suavizar este obligado debate reiterando su defensa cerrada del euro y la política acomodaticia del BCE, aunque con algún matiz.

Pero lo cierto es que el banco de bancos centrales, el Banco de Pagos Internacional (BIS), revela en su reciente informe anual una clara y grave preocupación por la inutilidad de los estímulos monetarios y sus efectos distorsionadores y creadores de desequilibrios estructurales que provocan auges y depresiones. Algo que podría recordar, aunque muy de lejos, a la teoría austriaca del ciclo económico.

El fuerte deterioro de los bancos centrales

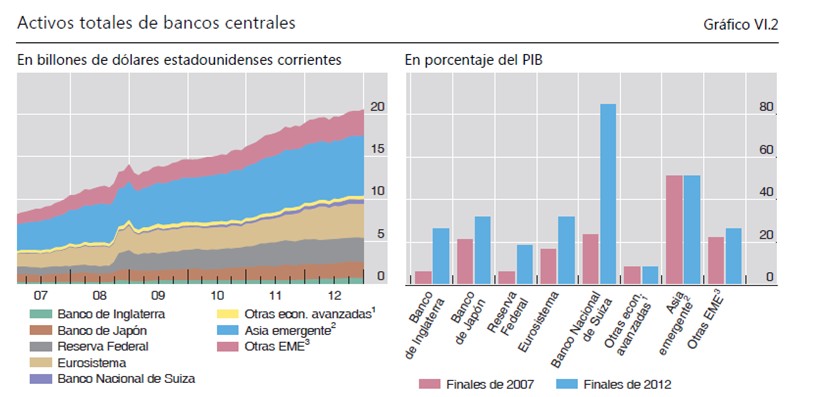

Y es que, la reacción de los bancos centrales de las principales economías avanzadas a la crisis fue, por una parte, reducir los tipos de interés a niveles tan bajos que en términos reales no habían sido tan persistentemente negativos desde los setenta. Y, por otra, incrementar estratosféricamente sus balances, casi duplicando sus activos totales hasta alcanzar el 30% del PIB mundial.

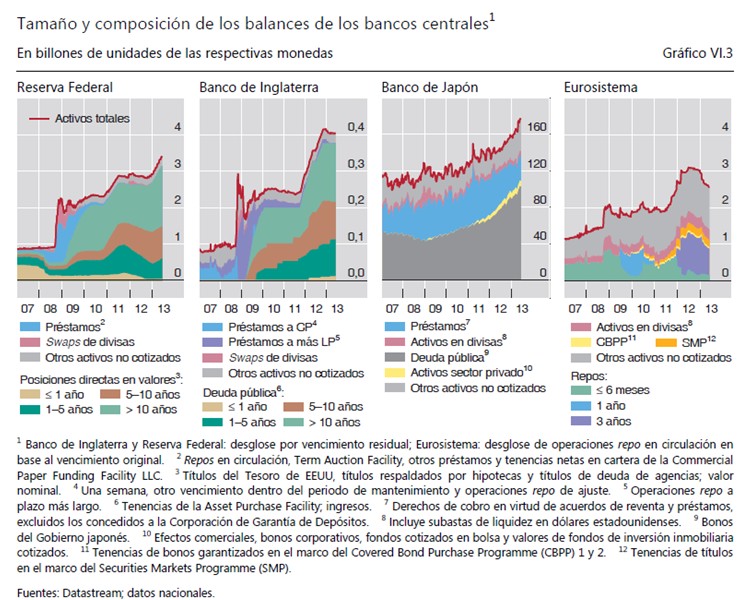

Pero también es importante atender a la degradación de la calidad de estos balances ya que, por ejemplo, la aplicación de medidas no convencionales usadas en esta crisis alargó la maduración de sus activos: comprando bonos de titulización hipotecaria y títulos del Tesoro (Reserva Federal), subvencionando los costes de financiación de las entidades financieras para que prestaran a pymes (Banco de Inglaterra), estabilizando la deuda soberana (BCE), evitando la apreciación de su moneda (Banco Nacional de Suiza) o doblando la base monetaria y el vencimiento medio de sus compras de deuda pública (Banco de Japón).

Fuera de estas economías (por ejemplo, los países emergentes de Asia), la expansión se ha caracterizado por la acumulación ingente de divisas, en parte para evitar que las monedas nacionales se apreciaran.

Inutilidad y efectos secundarios de los estímulos

Sin embargo, la actividad económica sigue estancada, por lo que se ha llegado a barajar medidas más radicales como que los bancos centrales adoptaran objetivos de PIB nominal o incrementaran la monetización de los déficits presupuestarios.

Pero es que, además, los estímulos monetarios, según reconoce el propio BIS, crean ineficiencias en la asignación de recursos entre sectores, desequilibrios que se revelan en las crisis y en las recesiones de balance que las acompañan. En estas circunstancias la política monetaria se vuelve "menos eficaz de lo habitual" por la retracción y deterioro del sector privado y financiero y, además, provoca la asunción agresiva de riesgos, la distorsión de precios en los mercados financieros y, especialmente, por lo que toca a España, incentiva a los gobiernos a no realizar reformas y verdaderos ajustes para sanear sus cuentas, y al sector financiero a no asumir pérdidas, ampliar capital y no refinanciar créditos fallidos (especialmente en la eurozona).

Por otra parte, hay que añadir los efectos inflacionarios que todavía no se ven. Y es que en cuanto el sector privado haya apuntalado su recuperación y los agentes quieran de nuevo endeudarse aparecerán las distorsiones inflacionistas.

El necesario repliegue de la banca central

Todo lo cual sitúa a los bancos centrales en la peliaguda tesitura de replegarse. Unas estrategias de salida sin precedentes, que no están ni mucho menos claras, pues no deberían hacerse ni muy pronto ni tampoco más tarde de lo debido, según afirma el BIS en su informe. No se sabe cómo reaccionarán los mercados con los elevados niveles de deuda pública y desequilibrios financieros existentes. Pero, al mismo tiempo, mantener la política monetaria actual continuaría cebando las distorsiones comentadas.

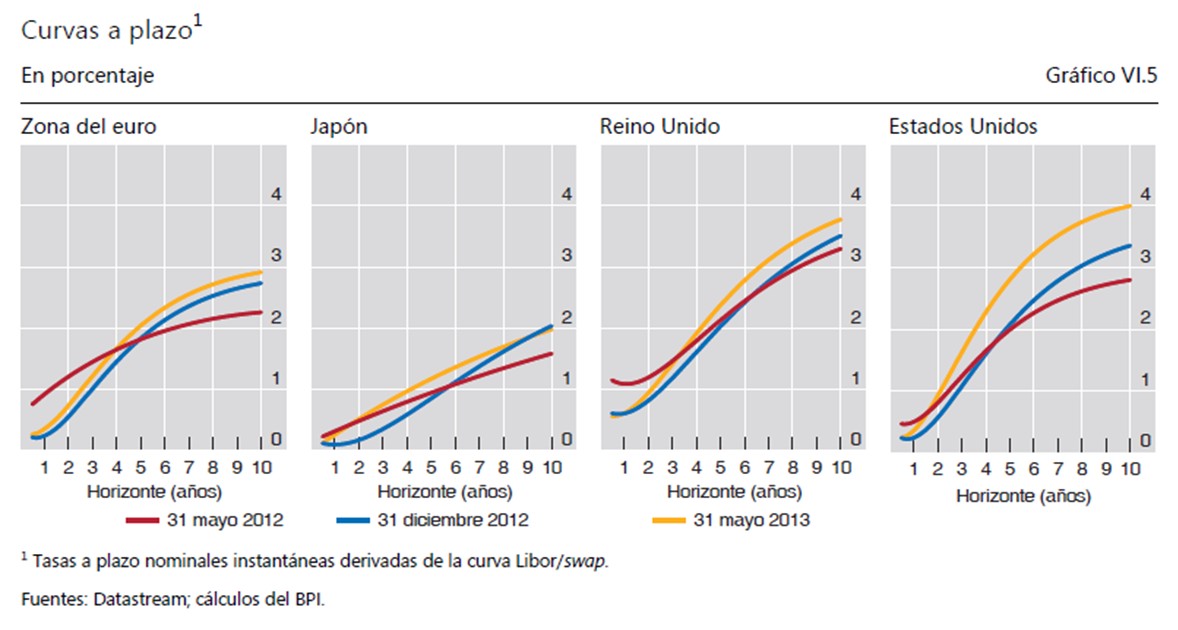

Como concluye el BIS, el ritmo dependerá de la evolución de las economías avanzadas. Ante la percepción del afianzamiento económico, el mercado esperaba un repliegue, pero no inminente. De hecho, las curvas a plazo indican que se espera que los tipos de interés oficiales sigan bajos un año más y que luego aumenten sólo gradualmente.

Según afirma el organismo internacional, desde un punto de vista técnico, los bancos centrales habrían estado preparándose para incrementar su flexibilidad de salida, disponiendo de herramientas que les permitan desvincular sus decisiones sobre el tipo de interés oficial de las relativas a sus balances, y así poder elevar los tipos oficiales aun sin haber terminado las compras de activos a gran escala.

Con todo, para algunos analistas los persistentes desequilibrios presupuestarios harán que el factor político sea, una vez más, el más importante, incrementándose las presiones para que no se dé ese repliegue de los estímulos monetarios, aunque éstos se vean con recelo por instituciones como el BIS, puesto que un incremento de los tipos de interés multiplicaría enormemente el coste de la deuda para los fuertemente endeudados gobiernos de la OCDE.

Sin hablar de bancos centrales como la Reserva Federal, que, en realidad, tampoco podría permitirse un incremento de tipos por las minusvalías que le supondrían en su cartera de activos. En definitiva, una encrucijada en donde todos los caminos son peligrosos y a la que nos ha arrastrado la propia política (monetaria).