El nivel de deuda pública de EEUU se ha disparado desde el inicio de la crisis, al pasar de 8,5 billones a algo más de 16 billones de dólares, del 65% a algo cerca del 100% del PIB. La Reserva Federal (FED), que preside Ben Bernanke, tiene mucho que ver en este proceso. Los bajos tipos de interés y las compras masivas de bonos (monetización) han facilitado de forma extraordinaria la concesión de crédito barato y abundante a la hoy renovada Administración de Barack Obama.

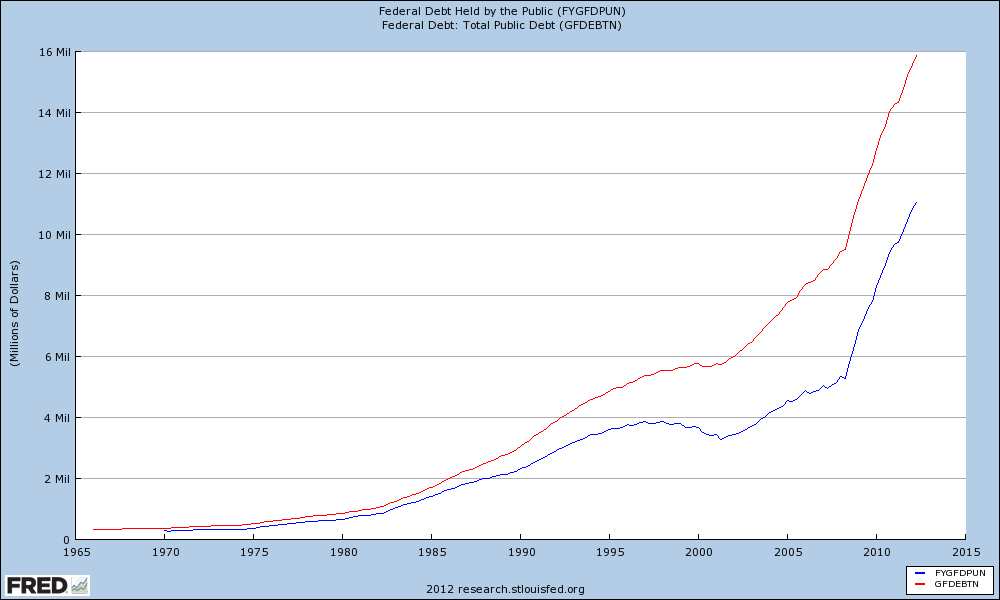

El siguiente gráfico recoge la deuda federal total (en rojo) comparada con la deuda pública en manos del público, es decir, la que no ha sido comprada ni por la FED ni por ninguna otra institución pública norteamericana.

Deuda federal total y deuda federal en manos de público

Una deuda creciente

Como puede comprobarse, entre la deuda total y la deuda comprada por el público existe una diferencia próxima a 5 billones de dólares. Dicho diferencial se ha acrecentado de forma sustancial durante la crisis, como consecuencia de las grandes compras de deuda llevadas a cabo por la FED. Desde septiembre de 2008, la Reserva Federal ha pasado de tener en su balance unos 700.000 millones de dólares de deuda estadounidense a 1,65 billones, un 135% más.

El impacto de este tipo de operaciones es enorme. El nivel de compras actual corresponde al 10% de la deuda total de EEUU. Si este porcentaje empezara a crecer más, significaría que cada vez habría una mayor distancia entre la oferta de bonos por parte del Gobierno y la demanda de éstos por parte de los inversores.

A continuación, se muestra la evolución de las compras de deuda por parte de la FED desde enero de 2005. Podemos observar cuatro líneas: en negro, las compras totales; en rojo, las compras de bonos a 10 años; en amarillo, los bonos de entre 5 y 10 años; y, finalmente, en verde, los bonos de entre 1 y 5 años de vencimiento.

Compras de Deuda Federal por parte de la FED

El gráfico muestra que justo al inicio de la crisis, la adquisición de bonos por parte de la FED bajó para, así, dejar paso a las enormes inyecciones de liquidez facilitadas al sector financiero, pero luego no ha hecho más que aumentar a un ritmo creciente, sobre todo, en deuda a medio y largo plazo.

Esta monetización influye de diferentes formas en el mercado de bonos de EEUU, ya que presiona a la baja los tipos de interés a los que se financia el Gobierno, abaratando el coste de financiación del Estado a pesar del significativo endeudamiento público. En este sentido, los indicadores muestran que el tipo de interés al que se financia Washington debería ser más alto que el existente antes de la crisis ya que, entre otros factores, la deuda se ha multiplicado por dos y el diferencial entre la deuda emitida y la comprada por el público es mayor que nunca.

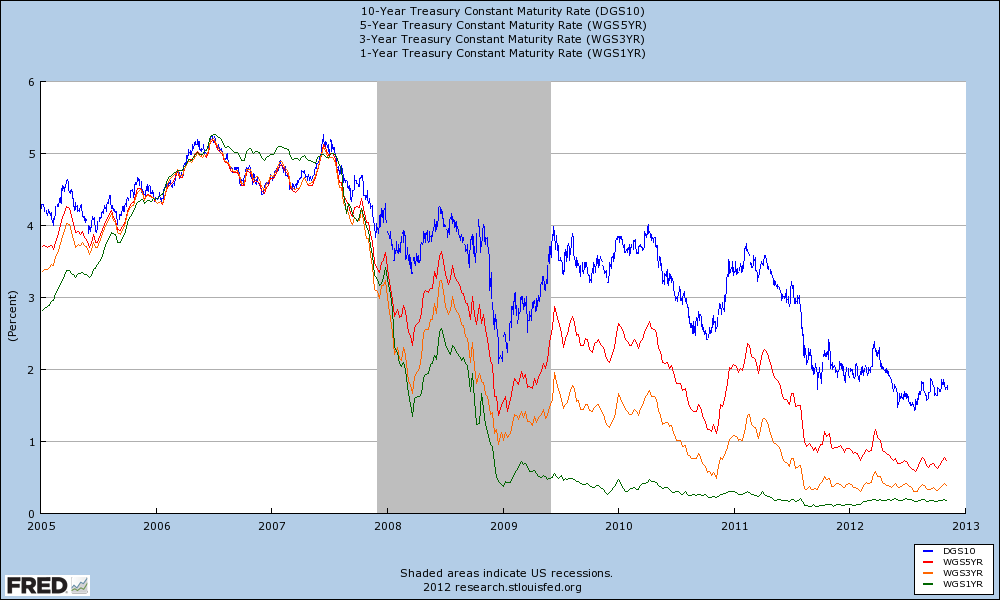

Sin embargo, la rentabilidad del bono americano a 10 años se sitúa en mínimos históricos, el nivel más bajo desde 1962. ¿Por qué? La FED tiene la respuesta. El tipo de interés oficial ronda el 0% desde 2009, y su compra de bonos no ha dejado de subir. El siguiente gráfico muestra la evolución de los rendimientos de los bonos con vencimientos a 1, 3, 5 y 10 años. Parece, pues, que Bernanke está consiguiendo su objetivo: abaratar el coste de financiación a Obama, algo que el presidente ha aprovechado para disparar la deuda pública de la primera potencia mundial a niveles problemáticos (más del 100% del PIB).

Rendimientos de los bonos del Tesoro, según vencimiento

El bono a 10 años, caso de estudio

El caso más paradigmático es el de los bonos a 10 años (10-Year Treasury Bond), ya que es el principal referente en materia de deuda pública. El siguiente gráfico muestra la correlación que existe entre la compra de deuda a 10 años por parte de la FED (en rojo y con las cantidades a la derecha) y su impacto directo sobre su rendimiento (en azul y con los rendimientos de referencia en la izquierda). Desde el estallido de la crisis, y pese a los numerosos factores que deberían haber llevado a lo contrario, la rentabilidad del bono americano a 10 años ha pasado del 4% a un exiguo 1,8% (a menos de la mitad).

Rendimientos del bono a 10 años y compras de deuda a 10 años por parte de la FED

En concreto, desde febrero de 2007, el Gobierno federal ha emitido unos 1,3 billones de dólares en deuda a 10 años, de los cuales unos 400.000 millones fueron adquiridos por la FED (un tercio del total), de modo que sólo el 70% de la deuda emitida está aún en manos del mercado.

En el gráfico se puede observar dos caídas muy marcadas de la rentabilidad: la primera, a inicios de 2009, cuando Bernanke redujo el tipo de interés oficial del 2% al 0% en pocos meses, abaratando sustancialmente el coste de financiación al Gobierno; la segunda, a finales de 2011, cuando, ante los primeros signos de repunte del interés de la deuda, la FED puso en marcha nuevos mecanismos extraordinarios para incrementar de forma masiva sus compras de deuda a 10 años (justo donde se cruzan las dos líneas del gráfico).

El coste se reflejará a largo plazo

Como hemos visto hasta ahora las políticas realizadas por la Reserva Federal han permitido al Gobierno Federal endeudarse casi el doble sin que eso suponga un coste, ya sea en forma de altos intereses a pagar por buscar financiación en los mercados internacionales, una rebaja drástica del rating de su deuda, o ambas. Ya sea con el control del coste de financiación (tipo de interés de la deuda) o con las compras masivas de bonos, su política monetaria está funcionando.

Pero no hay que quitarle el ojo de encima a varios factores clave de la economía americana que nos dirán si este tipo de políticas podrán mantenerse durante mucho tiempo. El nivel de endeudamiento estatal empieza a ser peligrosamente alto, aunque los últimos repuntes de empleo antes de las elecciones presidenciales eran claros, se ha de tener en cuenta que es posible que la economía americana entre en recesión, ya que su nivel de crecimiento es cada vez más lento, al tiempo que tiene que soportar un estado de mayor tamaño y, por tanto, un nivel de impuestos creciente.

Además, la inflación acumula una subida del 10% desde finales de 2008. Toda la deuda emitida acabará creando mayor inflación en el futuro. Si la economía estadounidense no aguanta, las consecuencias podrían ser fatales. Pero, aunque el escenario pueda convertirse en crítico si la economía de EEUU no recupera su ritmo de crecimiento potencial cuando la política monetaria deje de tener efecto, la situación de EEUU dista mucho de la que sufre la zona euro y, en concreto, España. La deuda estadounidense aún tendría solución si el Gobierno federal cambia de rumbo y comienza a reducir de forma drástica su tamaño. ¿Problema? Obama, tal y como anunció en su primer discurso tras su victoria electoral, no pretende hacer tal cosa sino, más bien, todo lo contrario, elevando aún más la presión fiscal con el fin de sostener un Estado creciente.