Siempre comparo el arte del Value Investing (Inversión en Valor) con el buen vino: ambos requieren buenos fundamentos y tiempo para madurar hasta alcanzar su plenitud. Y miren por dónde, hoy les voy a hablar de las dos cosas a la vez. Permítanme que analice, desde una perspectiva value, dos empresas del sector vinícola español: Barón de Ley (BDL) y Bodegas Riojanas (BRIO).

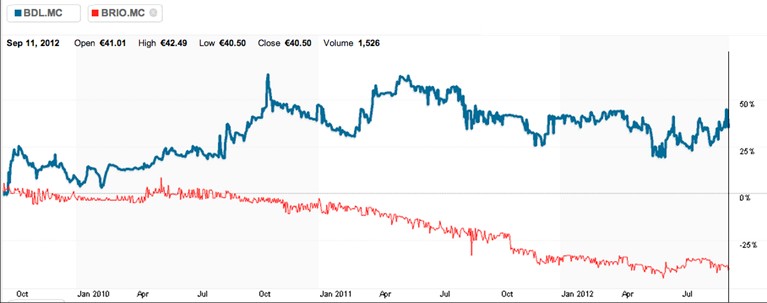

Pero dado que su tiempo en un bien escaso, no voy a someterles a la lectura de un análisis exhaustivo de las dos empresas. Seré mucho más breve, y me centraré en lo que yo entiendo que es uno de los aspectos clave a tener en cuenta en todo análisis value: la segmentación geográfica del negocio. Antes que nada, veamos el desigual comportamiento en Bolsa de las dos compañías a lo largo de los tres últimos años:

La noche y el día... Mientras que una compra de acciones de Barón de Ley realizada tres años atrás nos permitiría disfrutar de una jugosa rentabilidad próxima al 40%, la misma compra de acciones de la competidora Bodegas Riojanas nos habría conducido a rentabilidades similares, pero negativas: la acción de BRIO se ha dejado casi un 40% por el camino.

¿A qué se debe ese comportamiento tan antagónico? Pues motivos no le faltan al mercado para premiar a una y penalizar a la otra. Pero como les decía, hoy sólo voy a hablarles de uno de esos posibles motivos: la capacidad de la empresa para vender sus productos más allá de la piel de toro.

Aquéllos que ya me conocen, saben que adoro las cuentas anuales -me viene a la mente una famosa frase, tal vez excesiva, del genial Warren Buffett: Algunos hombres leen el Playboy, yo leo cuentas anuales-, porque es de ahí de donde podemos extraer información muy valiosa para el inversor. En este caso, me he ido al histórico de los informes financieros trimestrales de las dos empresas y he obtenido la distribución de las ventas por área geográfica.

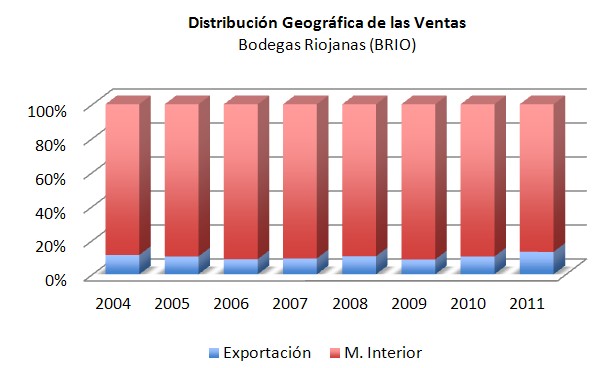

Empecemos por Bodegas Riojanas. Ésta es la evolución de la distribución geográfica de su negocio desde el año 2004:

Queda patente la reducida exposición de la empresa a los mercados internacionales. En los últimos 8 años, el porcentaje de sus ventas que cruza la frontera nacional oscila en torno a un escaso 10%. Y no se observa un patrón creciente. De hecho, el porcentaje de ventas en el exterior en el primer año de la serie (11,4% en 2004) supera la media del período analizado (10,4%).

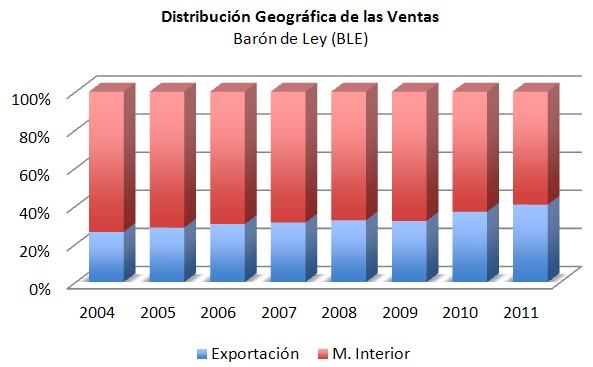

Vayamos ahora a por Barón de Ley. El gráfico habla por sí sólo. En 2004, la facturación de Barón de Ley en el exterior superaba ya el 26% de las ventas totales. En 2011, la cifra de negocio fuera del Reino de España superó, por primera vez, el umbral del 40%. Estamos pues, ante dos formas de entender el negocio: una, con clara vocación nacional; y otra, con una apuesta decidida por la internacionalización de sus ventas.

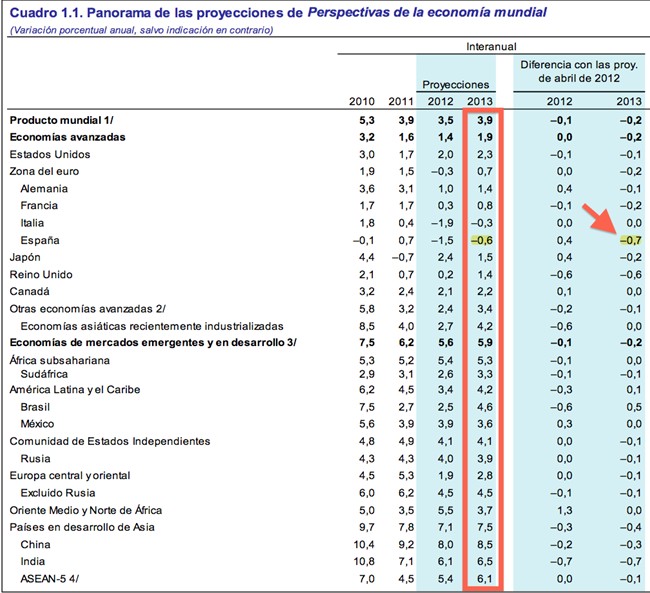

¿Y qué implicaciones tiene la elección de una u otra estrategia? Me callo ahora para dar la palabra al Fondo Monetario Internacional (FMI) y a su Actualización de las Perspectivas de la Economía Mundial, recogida en el informe que la institución emitió el pasado julio. Observen con detalle la siguiente tabla que he podido extraer del mismo:

A efectos de mi exposición, destacaría lo siguiente:

- Los únicos dos países de la tabla que sufrirán una contracción de su Producto Nacional en 2013 son España e Italia.

- España, junto con India, es el país con mayor revisión negativa con respecto a la estimación anterior del FMI: empeora 7 décimas.

- Asumiendo como válidas las predicciones, en el período 2010-2013, la economía alemana habrá crecido, en promedio, a un ritmo del 2,3% anual. España, en la otra orilla: un -0.4% anual de media.

- El crecimiento estimado en 2013 para Alemania (1,4%) duplica al de la zona Euro (0,7%).

- Ya saben quién es el primero de la clase: China. Se espera un crecimiento del 8,5% para 2013.

Sólo un gráfico más para concluir. Teniendo en cuenta los puntos que he destacado anteriormente, entenderán el mensaje que les quiero trasladar.

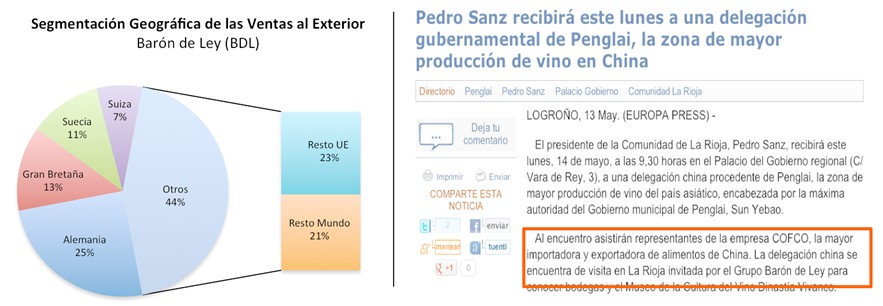

En la parte izquierda del gráfico se muestra el desglose por país o región de las ventas en el exterior de Barón de Ley. Una de las claves: el 25% del negocio internacional de la compañía va a parar a manos alemanas.

En la parte derecha destaco una noticia de mayo de este año: Barón de Ley invitaba a una delegación china -en la que figuraba COFCO, la mayor importadora y exportadora de alimentos de China- a visitar La Rioja. Buen anfitrión... ¡y buen invitado!

Comprenderán, pues, que la estrategia de concentrar la cifra de negocio en tierras españolas conlleva un alto riesgo. Un riesgo que le ha pasado factura a la cotización de Bodegas Riojanas. La alternativa tiene nombre: Barón de Ley. Abramos una botella de "El Coto" para celebrarlo. Aquí, en Alemania o en China.

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Si estás interesado en la Bolsa y el Value Investing, puedes consultar todos los artículos del autor en su blog Value Street. Puedes suscribirte aquí para no perderte futuros artículos. También puedes seguirle en Twitter.