Cuántas veces hemos oído en los medios la cantinela de si la confianza del consumidor se encuentra con buena salud o está por los suelos. El trasfondo de una estadística como ésta parece obvia: pulsar, desde la vertiente de los consumidores, la robustez de la economía de una región, así como la propia situación financiera de sus integrantes.

Cuando la gente compra según qué tipo de bienes, está dejando señales de mayor optimismo. Si deja de adquirir bienes, en especial aquéllos de los que se puede prescindir más cuando la situación económica se torna gris (duraderos o discrecionales), será síntoma de que las expectativas laborales han empeorado, las valoraciones patrimoniales han menguado, las deudas ahogan y la capacidad de producir y colocar en el mercado con éxito aquello que producen esos mismos consumidores se ha visto también muy mermada.

Desligar el sentimiento o la psicología del consumidor de factores reales de la economía es algo que poco tiene que ver con la realidad. La psicología es muy puñetera y nos hace descontar escenarios anormalmente positivos y negativos en momentos históricos distintos, pero estos augurios están impulsados, respectivamente, por un auge y deterioro de las cuentas de los agentes económicos que es innegable. Otra cuestión es cómo de sostenibles sean esos escenarios. Y ahí es donde entran en juego los "excesos". Por eso nos solemos topar con los archiconocidos ciclos económicos entremezclados con la lógica linealidad de la historia (tendencias seculares y experiencias únicas de cada época histórica).

En el caso español, es el CIS quien se ocupa de elaborar esta estadística: el indicador de confianza del consumidor (ICC). Este índice de confianza, fundamentalmente, inquiere a los encuestados sobre dos cuestiones: cómo valoran la situación económica presente (indicador de situación actual) y cuáles son sus expectativas futuras (indicador de expectativas), siempre con un semestre como horizonte temporal. Para interpretar mejor las respuestas a los puntos anteriores, adicionalmente se les pide que den su previsión de la evolución de ciertos precios en la economía (vivienda, tipos de interés...), de sus ingresos familiares o se hacen eco de las pautas de consumo de ciertos tipos de bienes en los últimos 6 meses.

El último registro disponible es del pasado agosto, que se tomó un ligero respiro si se compara con julio, a pesar de que el indicador ha caído en picado en lo que va de 2012. De hecho, la variación interanual refleja un desplome de casi 32 puntos hasta anclarse en los actuales 41,6 puntos. Considerando que esta ratio oscila entre 1 y 200, sacamos dos conclusiones: que el descenso en un año ha sido muy pronunciado y que el nivel de confianza está realmente bajo (el mínimo desde septiembre de 2004, primer dato de la serie histórica). El CIS considera que un indicador por encima de los 100 es señal de percepción positiva de los consumidores, y por debajo negativa.

El indicador de confianza del consumidor español está inspirado en los realizados por las Universidad de Michigan y la Conference Board estadounidenses. Precisamente, en el indicador americano nos vamos a centrar para tratar de explicar la utilidad que para el inversor puede tener este dato. Varias son las causas: su registro histórico es mucho mayor que el existente para el caso español, la cantidad de estadísticas de todo tipo que manejan en aquel país es gigante, como enorme es también el número de especialistas que se consagran al estudio de las implicaciones que alguno de estas miles de ratios tiene en un fenómeno particular de la economía. Éste es el caso de Jeff Hirsch, coeditor jefe del Stock-Traders Almanac.

El tipo de preguntas del indicador norteamericano va muy en la línea del que podemos observar en cualquier otro de estas características: situación económica empresarial y del empleo presente y esperada para los próximos 6 meses, así como los ingresos familiares totales previstos en los próximos seis meses.

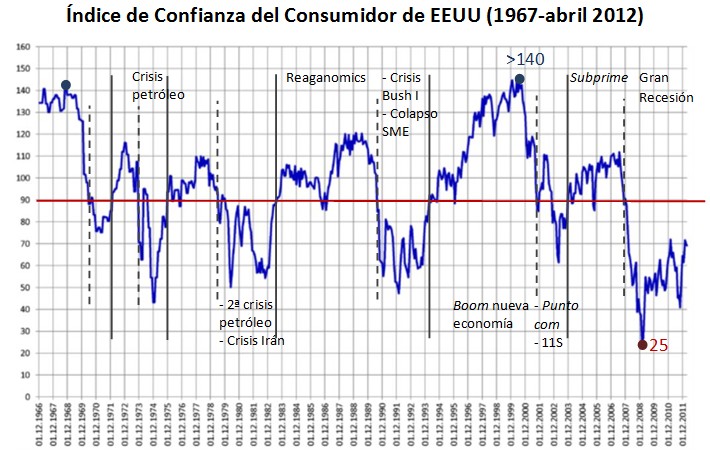

Esta ratio, que lleva funcionando desde 1967, tiene como base 100 el dato de 1985, que fue un año bastante bueno en la economía norteamericana, si bien ausente de excentricidades (ni recalentado ni por los suelos). El último dato, de agosto de 2012, arroja una cifra de 60,6, que no pasa por dejar rastros de elevado optimismo.

La hipótesis del mencionado Hirsch es que hasta que no lleguemos hasta los 90 en el con-con, no habremos salido del mercado secular bajista que se inició en el año 2000 en la bolsa de Nueva York. Lo cual vendría a significar que, a partir de entonces, la resistencia que se sitúa en el entorno de los 1.650 puntos del S&P 500 se dejaría atrás.

Hay que tener presente que la última vez que el índice estuvo por encima de ese benchmark de 90 fue durante el trienio 2004-2007. A partir de entonces, sabemos que da comienzo la recesión en España. En EEUU el estallido de la crisis subprime supuso el segundo gran hundimiento de los índices desde que dio comienzo el gran mercado secular bajista en el 2000.

Es muy interesante reparar en que el máximo de toda la serie, que fue de 140, se produjo en el primer trimestre de 2000, coincidiendo, como decimos, con el final del ciclo secular alcista que se había iniciado 18 años antes. También destaca, en el lado opuesto, cómo el mínimo de la serie está inserto en la Gran Recesión que aún padecemos, concretamente a principios de 2009.

Anteriormente, por encima de 90, nos hemos topado con los siguientes episodios históricos:

- 1994-2001: Boom de la nueva Economía.

- 1984-1990: Reaganomics.

- Previo a 1970: En 1968 igualmente se tocaron los 140 dando por concluido el mercado secular alcista posterior a la segunda guerra mundial, que iniciaría 14 años de estancamiento, inflación y tendencia secular bear en la bolsa.

Las grandes caídas que lo dejaron por debajo de 90 durante varios años son:

- 2008-...: Gran Recesión

- 2001-2003: 11 de septiembre y estallido de las punto.com.

- 1990-1993: Recesión que costó la reelección de Bush I y que concluiría con el colapso del Sistema Monetario europeo (recuérdense las devaluaciones de Solchaga).

- 1978-1983: Estanflación, crisis Irán y Afganistán, segunda crisis petróleo y pico en tipos de interés con firme política antiinflacionista de Paul Volcker.

- 1973-1975: Crisis del petróleo, Watergate.

Tres enseñanzas podemos sacar de todo ello. La primera, que el excesivo optimismo suele acabar súbitamente en debacle. La segunda, que si Jeff Hirsch lleva razón, todavía estamos algo lejos de un nuevo ciclo expansivo en la economía norteamericana (y seguramente mundial). Y la tercera, que puede ser una práctica herramienta para el inversor que busque posicionarse mejor en las fases alcistas y bajistas de la economía y, por extensión, de la bolsa.