En julio, las principales instituciones financieras que operan en EEUU publicaron sus testamentos vitales, en donde explican a las autoridades cómo capearían un posible colapso bancario.

Reino Unido abre el camino

Hace justo un año, el 9 de agosto de 2011, el Financial Times informaba de que el Gobierno británico había exigido a todas las empresas depositarias y de inversión la elaboración de unos living wills (testamentos vitales) para antes de finales de 2012. Con estos testamentos, cada una de las instituciones detallaría los planes para cerrar ordenadamente en un fin de semana y rápidamente devolver los activos a sus clientes.

En ese momento, seis grandes bancos británicos ya estaban trabajando en estos planes y la Autoridad de Servicios Financieros (FSA) confirmó que la exigencia se extendería a más de 250 bancos, así como entidades de inversión cuyos activos superen los 15.000 millones de libras esterlinas (unos 19.000 millones de euros).

El plan británico consta de dos partes. En la primera, la entidad detalla las medidas que debería adoptar en un caso extremo para evitar su colapso. Estas medidas podrían incluir la cancelación de bonus y dividendos, la venta de determinadas divisiones y la captación de capital. La segunda parte del plan ha de especificar la estrategia de la entidad para preservar las funciones económicas clave durante el proceso de cierre. Las entidades, además, quedan obligadas a recopilar información detallada para la FSA referente a sus contrapartes y contratos de productos financieros derivados.

Con estas medidas, Reino Unido tomaba el verano pasado la delantera en un esfuerzo mundial para evitar una repetición de la bancarrota de Lehman Brothers de 2008. Canadá, Estados Unidos y otros países ya estaban trabajando en el desarrollo de medidas similares. El Gobierno británico confía en que estos testamentos y los nuevos requisitos legales de liquidez reduzcan en el futuro la necesidad de rescatar a bancos echando mano del dinero de los contribuyentes.

Los testamentos de los bancos en EEUU

El mes siguiente, la Corporación Federal de Seguros de Depósitos (FDIC, por sus siglas en inglés) de los Estados Unidos exigió testamentos vitales a los bancos con más de 50.000 millones de dólares en activos y a las empresas designadas como "sistémicamente importantes" por el Consejo de Supervisión de la Estabilidad Financiera (FSOC). La FDIC se basó en la Ley Dodd-Frank para obligar a esas entidades a entregar periódicamente a la Reserva Federal, a la propia FDIC y al FSOC un plan ajustado a la legislación concursal norteamericana para el caso de quiebra.

El pasado julio, nueve de las mayores instituciones financieras que operan en Estados Unidos publicaron sus respectivos testamentos: Bank of America, Barclays, Citigroup, Credit Suisse, Deutsche Bank, Goldman Sachs, JP Morgan Chase, Morgan Stanley y UBS Finanzholding.

Exactamente un año después del anuncio británico, el 10 de agosto de 2012, Estados Unidos añade a los testamentos vitales una nueva medida: los planes de recuperación y de resolución. "Los planes de recuperación son para proteger las joyas de la corona", afirmó Paul Cantwell, director gerente de la consultoría Alvarez & Marsal. Se trata de vender los activos no esenciales. "La prioridad son los accionistas". El plan de resolución, asegura Cantwell, "es para proteger al sistema, a los contribuyentes y a los acreedores". En Reino Unido, los planes de recuperación y resolución ya estaban incluidos en los testamentos vitales.

"No nos protegerá"

Sin embargo, la medida tiene detractores incluso entre los que contribuyeron a crearla. Es el caso del exsenador demócrata Ted Kaufman que, en su momento, votó a favor de la Ley Dodd-Frank (en la que se basan los testamentos) y ahora afirma que "no nos protegerá". Kaufman se ha referido a los testamentos vitales en una reciente columna de opinión asegurando que "serían de poca utilidad en el mundo real".

El exsenador demócrata observa que "cada uno de los testamentos depende de la habilidad de ese banco para vender activos de manera ordenada a otra gran institución financiera. Pero, dado lo interconectados que están, si un megabanco está en problemas, lo probable es que todos estén en el mismo barco". Por lo que concluye: "Ordenadamente no es lo que ocurre durante un colapso".

Subestimar el riego

Simon Johnson, execonomista jefe del FMI, detalla la forma en que los testamentos vitales de los bancos norteamericanos están infravalorando el riesgo. Para ello se centra en el caso de JPMorgan Chase, cuyos activos ascienden a 2,3 billones de dólares. Según su propio testamento, el banco podría no ser capaz de soportar unas pérdidas de 50.000 millones de dólares.

El problema, según Johnson, es que los criterios contables estadounidenses permiten compensar los productos financieros derivados de una forma más generosa que los criterios europeos. Es decir, dos contratos de derivados financieros pueden ser de signo contrario y muy parecidos, pero no idénticos, por lo que, sobre el papel, los contables norteamericanos pueden afirmar que quedarían cancelados mutuamente. Pero, en un escenario de riesgo, la prioridad es cerrar los contratos de derivados a toda velocidad siendo perfectamente posible que los contratos parecidos pero no idénticos queden expuestos, o sea, no cancelados mutuamente.

Johnson ha trabajado con John Parsons, un experto del Instituto de Tecnología de Massachusetts en productos derivados, para valorar el balance de JP Morgan siguiendo los criterios europeos. Su conclusión es que su volumen de activos se acerca a los 4 billones de dólares (frente a los 2,3 oficiales). Sería, así, el mayor banco del mundo.

Y se pregunta: "¿Cuál es la probabilidad de que JPMorgan perdiese no más de 50.000 millones de activos de un total de 4 billones, muchos de los cuales están en productos financieros derivados complejos, en una rotura de la zona euro, un acontecimiento que fácilmente sería la mayor crisis financiera de la historia mundial?"

La Directiva Europea de Requisitos de Capital

Tras el parón legislativo veraniego, el Parlamento Europeo tiene previsto reanudar sus esfuerzos para que el sistema financiero capte más capital, activos más líquidos y, en general, esté mejor gestionado, en una serie de normativas conocida como Cuarta Directiva de Requisitos de Capital, (CRD IV, por sus siglas en inglés).

El Parlamento lleva desde mayo presionando a los estados miembros para que desarrollen planes de resolución que eviten futuros rescates financieros a costa del dinero de los contribuyentes. El marco para estos planes, por lo tanto, quedaría incluido en la nueva CRD IV. El borrador incluye también la creación de una autoridad en asuntos de resolución bancaria y la obligación de los bancos de tener testamentos vitales. De esta manera, la Autoridad Bancaria Europea dispondría de planes de recuperación para coordinar la gestión de una futurible crisis financiera.

Antes del verano, no les dio tiempo a los negociadores del Consejo y Parlamento Europeo para revisar la totalidad del borrador de la directiva. Además, los dos organismos de la Unión mantienen posiciones encontradas respecto a la regulación de la remuneración de los ejecutivos del sector financiero: el Parlamento quiere que los bonus de los banqueros no superen su salario anual, mientras que el Consejo se opone a tales restricciones.

La tormenta que viene, peor que la de 2008

Por su parte, el Banco Central de Suiza recientemente ha obligado a Credit Suisse a aumentar sus niveles de capital, suspendiendo los dividendos. En menor medida, el Banco de Inglaterra también está presionando para que se recapitalicen las instituciones financieras. Según Johnson, la Reserva Federal de los Estados Unidos debería seguir ese camino, pero no lo hará, convencida como está de que las pruebas de esfuerzo (stress tests) indican que los bancos norteamericanos están adecuadamente capitalizados.

Todas estas precauciones se fundamentan en la incertidumbre de la zona euro. Las grandes instituciones financieras británicas y norteamericanas están expuestas al posible riesgo de la ruptura del euro, que haría palidecer en comparación la crisis de Lehman Brothers.

Según el economista Nouriel Roubini, la crisis que se avecina será peor que la de 2008. "Peor porque, como en 2008 tendremos una crisis económica y financiera, pero a diferencia de 2008 nos estamos quedando sin balas de política. En 2008, se podían recortar los tipos de interés, hacer QE1 y QE2 [estímulos monetarios]; se podían hacer estímulos fiscales; se podían ofrecer garantías y cortafuegos a los bancos. Hoy, más QE son cada vez menos efectivos porque los problemas son de solvencia, no de liquidez. Los déficits fiscales ya son tan grandes que no se pueden rescatar los bancos porque 1) hay oposición política a ello y 2) los gobiernos son casi-insolventes; no se pueden rescatar a sí mismos, no digamos ya a los bancos". Según el famoso economista, "¡el problema es que nos estamos quedando sin conejos de política que sacarnos de la chistera!"

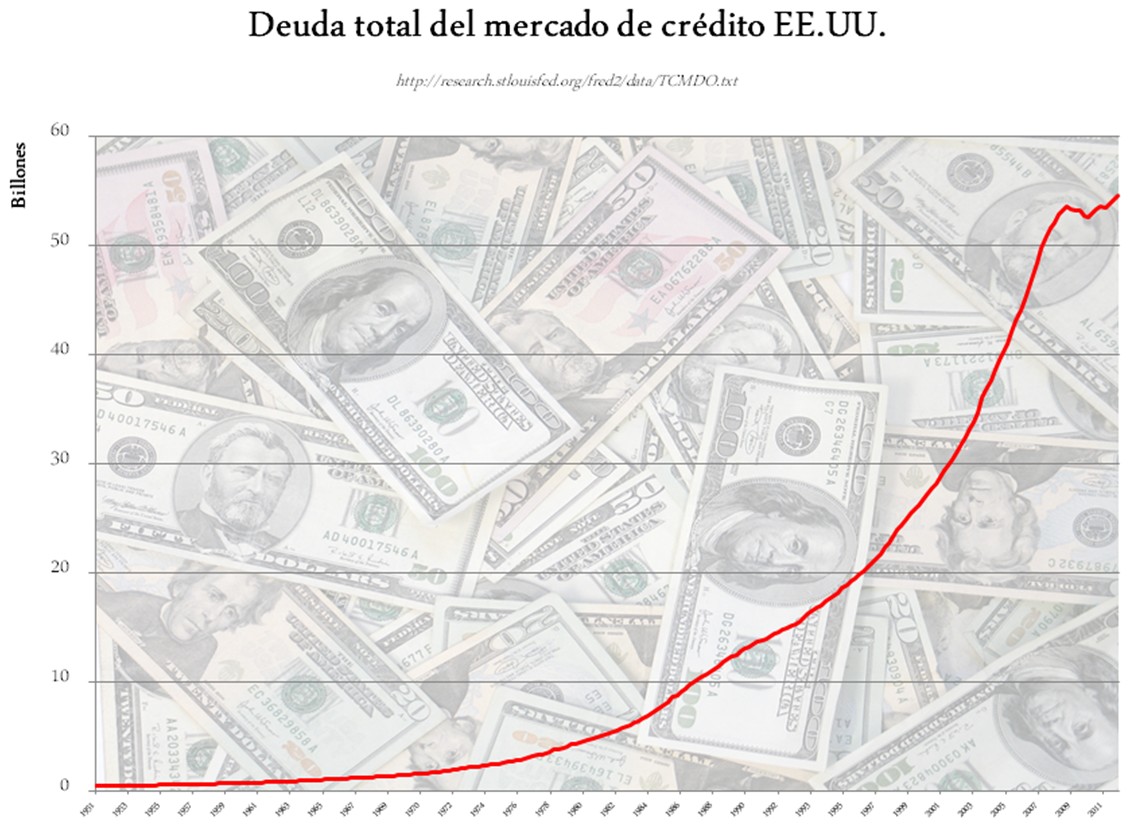

Por si fuera poco, la deuda que han ido acumulando los norteamericanos durante décadas, aunque ha moderado su aumento explosivo, sigue en niveles altísimos. Según Richard Duncan, antiguo miembro del Banco Mundial y economista jefe de Blackhorse Assent Management, la deuda norteamericana ha entrado en una "espiral de la muerte" que podría desembocar en una depresión tan severa que no cree que "nuestra civilización pueda sobrevivir".