El Ibex 35 ha vuelto a caer este lunes (-0,75%) y la prima de riesgo ha cerrado la jornada por encima de los 570 puntos básicos, con el bono a 10 años manteniéndose por encima del umbral del 7%. Así pues, nada ha cambiado. La tensión sobre el mercado de la deuda española se mantiene en niveles máximos, tras el breve respiro que propició el acuerdo alcanzado en la pasada cumbre europea del 28 y 29 de junio. En concreto, la prima de riesgo se ha disparado más de 100 puntos en apenas una semana.

El Banco Central Europeo (BCE) recortó los tipos de interés de la zona euro un cuarto de punto, hasta el 0,75%, un nuevo mínimo histórico, pero de momento se mantiene firme en su negativa a comprar más deuda española e italiana en el mercado secundario o a inyectar un nuevo manguerazo de liquidez a tres a años a la banca comunitaria, pese a las reiteradas peticiones del Gobierno a este respecto. La ausencia de nuevos flotadores monetarios, de efecto siempre temporal, ha permitido que el mercado refleje nuevamente la verdadera desconfianza que impera sobre la solvencia soberana de España, a la espera de drásticos recortes en gasto público y profundas reformas para potenciar el crecimiento, tal y como ha exigido este lunes el presidente del BCE, Mario Draghi.

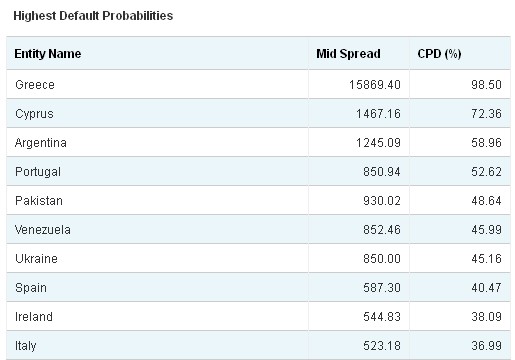

La novedad, sin embargo, radica en que mientras la tensión crece en España, ésta se desinfla en Irlanda. El riesgo de quiebra que presentan ambos países se igualó la pasada semana por primera vez desde mediados de 2010. Sin embargo, este lunes la probabilidad de impago en el caso español superó ya al irlandés. Los seguros de impago (credit default swaps, CDS) sobre el bono español a cinco años superó los 590 puntos durante la sesión, lo cual significa que un inversor tendría que pagar 590.000 dólares para asegurar una compa de bonos por valor de 10 millones.

Según la firma de análisis CMA Vision, este indicador refleja un riesgo de quiebra próximo al 40,5%, el octavo país con mayor probabilidad de impago, por encima ya de Irlanda, con un 38%, por primera vez desde 2010. Además, Italia acaba de entrar en el top ten de países con mayor riesgo de quiebra (37%), de forma que un total de seis países de la zona euro se encuadran en este particular listado.

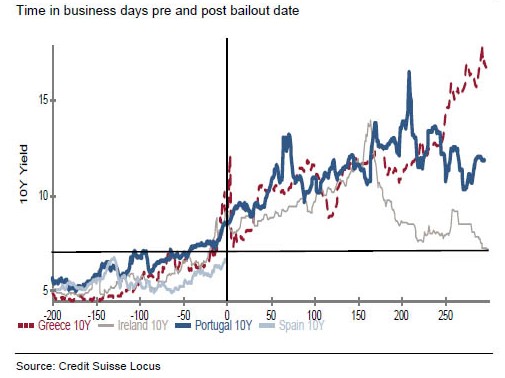

Irlanda regresó la semana pasada a los mercados por primera vez desde que fue rescatada a finales de 2010. El Tesoro irlandés logró colocar 500 millones de euros en letras a tres meses a un interés medio del 1,8%, un coste inferior al que debe afrontar el Estado español. De hecho, la agencia de calificación Fitch avanzó que Irlanda podría financiarse totalmente en los mercados a finales de este mismo año. La experiencia irlandesa demuestra así que los ajustes presupuestarios y las reformas estructurales son la única senda capaz de restablecer la confianza de los inversores.

Por el contrario, las dudas sobre la solvencia de España no han hecho más que crecer en los últimos meses. En concreto, desde que se disolvió la relajación artificial que conllevó la última inyección extraordinaria del BCE a la banca -la entidad prestó más de un billón de euros a tres años a las entidades comunitarias; las españolas invirtieron parte de este dinero en deuda nacional-.

Rentabilidad del bono español e irlandés a 10 años

Los datos muestran que este balón de oxígeno propiciado por el BCE no fue aprovechado por el Gobierno que, entre otras medidas, decidió subir los impuestos y retrasar la presentación de los Presupuestos Generales del Estado para 2012. Como resultado, en lo que va de año, los CDS sobre el bono español se han disparado casi un 50%, y un 75% en los últimos doce meses, y la rentabilidad del bono a 10 años se mantiene cerca del 7%, es decir, en zona de riesgo de rescate total del país.

Evolución de los CDS de España a 5 años

Rentabilidad del bono a 10 años, antes y después de pedir rescate

Ante tal situación, el Gobierno trata ahora de avanzar un nuevo ajuste, pese a que hace escasas semanas reiteraba que ya no podía "hacer más" para reducir el abultado déficit que sigue presentando el sector público (8,9% del PIB en 2011).