La calidad, cuando se manifiesta de manera sistemática en una compañía, viene de la mano de un PER más elevado en su cotización. Ésta es una observación de la que el mismo Benjamin Graham se hizo eco en su clásico El inversor inteligente: "Una compañía fuerte, exitosa y prometedora habitualmente vende a un múltiplo [PER] más alto que una que es menos fuerte, menos exitosa y menos prometedora".

A primera vista, esta aseveración puede resultarnos de lo más lógica, pero vayamos un poco más allá de esta frase y veamos lo que el propio Graham tuvo que decir sobre los factores que eran fundamentales en los niveles de PER de las empresas.

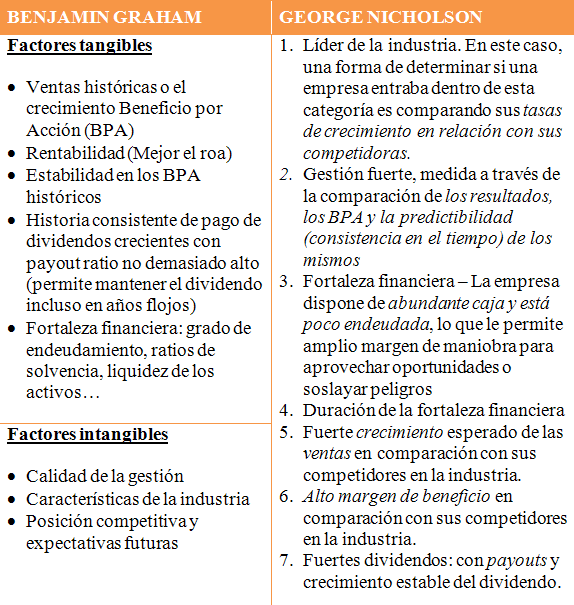

El padre del value investing clasificó estos elementos clave en dos grupos, tangibles e intangibles. Aprovechemos la clasificación de Graham para añadir el inciso de que, desde luego, la labor de un buen inversor no se debería ceñir al análisis de los componentes del primer grupo, los tangibles. Hoy día, pareciera como si lo matematizable tuviera más valor para el inversor (y no sólo para éste, sino también para el científico social) que otras aproximaciones de carácter cualitativo.

Mucho se habla de los vestuarios en los equipos de fútbol y de los enormes egos de sus jugadores. No sólo conocer cuántos goles tal o cual jugador logró meter en la campaña anterior es garantía de éxito para un club. Es relevante analizar si la estructura del equipo es la adecuada, si el entrenador es capaz de involucrar a esos jóvenes en ese proyecto deportivo, si tienen contrapesos en el vestuario, si sus amistades o su alocada cabeza no acabarán por devaluar al jugador... Son muchos los factores delicados, que penden de un delgado hilo, que conforman "sistemas". Las cifras importan, y mucho, pero los otros elementos también. Es por ello que todo lo cualitativo o intangible es mucho más difícil de incorporar a un modelo de análisis. Pero hay que intentarlo.

El cofundador de NAIC, George Nicholson, por su parte, puntualizó que la calidad se alcanzaba cuando se cumplen al menos siete atributos, varios de los cuales nos recuerdan a los que el propio Graham apuntó.

Factores de calidad de Benjamin Graham y George Nicholson

Estas acciones de calidad cogidas más o menos pronto pueden permitirnos no tener que vender casi en lo que nos reste de vida. Varias acciones con las que Buffett ha cimentado su leyenda son de este tipo: Gillette, Coca Cola, GEICO...

Aunque el momento en que subirnos al carro de una inversión es crucial, estas compañías de calidad nos dan un margen mayor, pues su crecimiento es sostenido en el tiempo de tal forma que, aunque no la hayamos descubierto siendo una small/medium cap, podemos aprovechar su sólida trayectoria y, de esta forma, alcanzar aún grandes réditos.

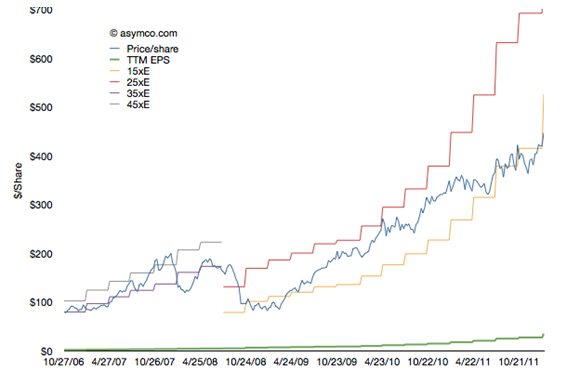

Obsérvese todo lo anteriormente señalado en el próximo gráfico, en el que se que presenta la evolución de la cotización de Apple junto a su beneficio por acción por semestres (BPA) y sus múltiplos de BPA (PER).

Vemos que Apple se ha movido en rangos de PER entre 15 y 35 en los últimos 5 años y que, conforme fue asentando la predictibilidad del crecimiento de su beneficio el PER fue consolidándose en rangos por encima de 20, aun cuando la capitalización de la compañía alcanzaba cifras de vértigo (la mayor del mundo).

Bien es verdad que ni siquiera la inversión en calidad está completamente libre de riesgos. El crecimiento tiene sus límites, las más de las veces por alcanzarse la saturación del mercado con una propuesta de valor determinada. También cabe que se vean superadas por la llegada de competencia con todavía mejores prácticas, o bien sean desplazadas por algún nuevo salto tecnológico que no haya surgido bajo su manto y que por tanto no pueden explotar económicamente.

Ya hemos mencionado que una de las claves para "jubilarse" con una inversión así es comprarla en un buen momento, pues son empresas que acaban reverenciando el mercado: son admiradas en tanto líderes en sus respectivos sectores, por lo que estas large cap acaban pagándose muy caro.

Así como Apple es un ejemplo inversión en calidad de actualidad máxima, empresas que entran en esta categoría se han encontrado en el mercado a lo largo de la historia. En este sentido, es obligado referirse a la fiebre de las "Nifty Fifty" en los años 60 y 70. Estamos hablando de las 50 empresas que devinieron superpopulares en la bolsa de Nueva York por aquellos tiempos. "Nifty" fue la manera informal de referirse a "National Index for Fifty". Entre otras muchas, engrosaban la lista Kodak, Coca-Cola, Johnson & Johnson, Walt Disney, Texas Instruments, Gillette, General Electric, McDonald’s, Pfizer, Philip Morris o IBM. Aunque algunas de ellas hoy ya no existen o han menguado significativamente su importancia relativa en el mercado, muchas de ellas siguen siendo, casi medio siglo después, líderes aventajados.

Estas compañías que aunaban liderazgo, solidez y crecimiento entraban dentro de la categoría de "one-decision stocks", esto es, sólo merecían un único tipo de decisión: efectuar la compra y mirar hacia otro lado. Se mantienen siempre que no se deterioren sus fundamentales y su crecimiento esperado. Y no se venden.

Lo paradójico de las "Nifty fifty" es que, como a menudo sucede, lo razonable acaba convirtiéndose en moda, y la moda en manía. Así pues, las cotizaciones de estas compañías experimentaron crecimientos desorbitados (no siendo raro múltiplos PER cercanos a 50 en estas compañías) a finales de los 60 y comienzos de los 70, siendo las principales responsables del mercado alcista de esos años. El mercado bajista posterior, que duró hasta 1982 y que llevó los múltiplos de estas compañías a cifras muchísimo más bajas, infringió a los confiados inversores durísimas pérdidas y significó la muerte de la inversión en calidad a cualquier precio.

Si bien lo ideal es descubrir la calidad cuando todavía navega por debajo del radar del mercado (véase el caso de Bestinver con CAF), las épocas en que la bolsa capitula también son excelentes oportunidades para tomar posiciones en tanto que compañías de todo tipo ven seriamente dañada su cotización. O también cuando, por la razón que sea, hay perspectivas algo más pesimistas respecto de la empresa en cuestión. De hecho, muchas veces tenemos una combinación de varias causas: incertidumbre en el mercado en general, underperforming continuado de la cotización (normalmente por haberse generado altísimas expectativas en épocas anteriores, como en el caso de las Nifty Fifty) y ciertas dudas sobre el sector o la posición competitiva de la empresa de calidad. En el próximo artículo hablaremos de una empresa que a nuestro juicio se encuentra en esta situación.