La Reserva Federal de EEUU (FED) ha realizado pruebas de resistencia (stress tests) a diecinueve grandes bancos norteamericanos. Cuatro no han superado la prueba. Sin embargo, diversos analistas cuestionan la metodología aplicada e, incluso, el objetivo real de las pruebas.

El método

Oficialmente, las pruebas están diseñadas para comprobar si las principales instituciones financieras disponen de suficiente capital para hacer frente a una crisis crediticia como la de 2008. La FED considera que se necesita un coeficiente del 5% de capital Tier 1 para superar con éxito un escenario así. La intención del banco central es realizar estas pruebas anualmente y publicar los resultados pormenorizados para cada una de las instituciones participantes, como ya hizo el año pasado.

El escenario para esta tercera edición fue diseñado en noviembre de 2011 teniendo en cuenta la "situación en Europa y la tensión permanente en los mercados hipotecarios", y considerando "prudente ofrecer un escenario adverso que fuese lo suficientemente severo como para asegurar una valoración rigurosa de la habilidad de los bancos para soportar pérdidas inesperadas".

El supuesto de la FED contempla una "profunda recesión" en Estados Unidos, iniciada en el último trimestre de 2011, con una tasa de paro similar a la experimentada, en promedio, en las recesiones severas de 1973-75, 1981-82 y 2007-09, y que alcanzaría su máximo a mediados de 2013, situándose en el 13%. Junto a este aumento del paro, se produciría una caída notable en la actividad económica a nivel mundial y nacional con el índice Dow Jones U.S. Total Stock Market Index desplomándose en un 50%, hasta los 5.668,34 puntos a finales de 2012 y cerrando 2014 en 12.005,11, todavía lejos de la actual cota de los 14.600 puntos. El escenario supone también una caída en los precios de los activos en los mercados financieros de todo el mundo, incluyendo una caída de los precios de las viviendas en EEUU del 21%.

Conviene tener en cuenta que este triste panorama no pretende ser una predicción de lo que los próximos trimestres pueden deparar sino un escenario hipotético para valorar cómo les iría a los grandes bancos si las condiciones fuesen especialmente adversas.

A principios de enero, los diecinueve bancos analizados presentaron al banco central norteamericano sus planes detallados con "sus estrategias para gestionar su capital en un horizonte de nueve trimestres", es decir, hasta finales de 2013.

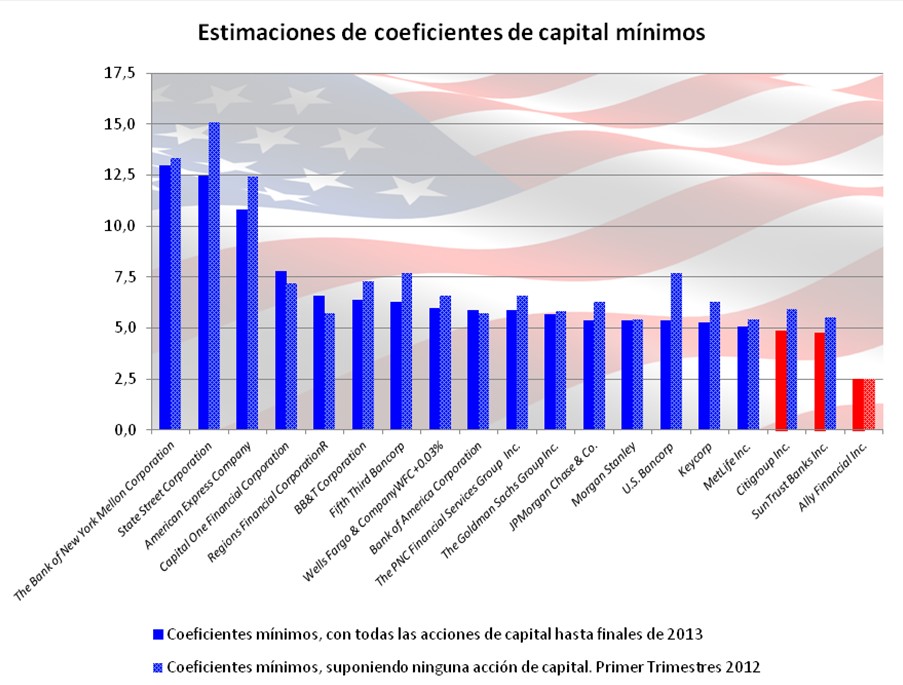

Resultados oficiales para marzo de 2012

Basándose en los datos recibidos, la FED estimó "pérdidas, ingresos, gastos y coeficientes de capital para cada uno de los 19" bancos para el escenario arriba descrito. Los resultados "sugieren que los 19 bancos en su conjunto experimentarían pérdidas importantes bajo los supuestos" del escenario. En concreto, a lo largo de los próximos nueve trimestres perderían 534.000 millones de dólares.

La FED, en realidad, realizó dos valoraciones. La primera, para el primer trimestre de 2012, o sea, inmediata, en la que los bancos todavía no habrían tenido tiempo de aplicar sus planes ni la recesión del escenario habría tenido tiempo de cebarse en ellos.

En esta valoración (las columnas de la derecha en el gráfico para cada banco), sólo uno se quedaría por debajo del 5%. Se trata de Ally Financial Inc., una compañía fundada en 1919 por General Motors como General Motors Acceptance Corporation. En mayo de 2009 cambió su nombre por el actual y su accionista mayoritario pasó a ser el Tesoro de los Estados Unidos. Después de recibir millonarias ayudas del programa de rescates TARP y de que el Gobierno americano se haya hecho con nada menos que el 74% de su capital, Ally no consiguió más que un capital del 2,5% en el escenario descrito para marzo de 2012, justo la mitad del nivel mínimo exigido por la FED.

Resultados para diciembre de 2013

La segunda valoración, sin embargo, es la relevante, pues estima la situación de los diecinueve bancos después de nueve trimestres de recesión y de aplicar sus planes de capital hasta finales de 2013. En este caso (las columnas en color sólido a la izquierda para cada banco), Ally vuelve a suspender con un 2,5% y se le unen SunTrust Banks Inc. con un 4,8% y, por los pelos, Citigroup Inc. con un 4,9%.

Citigroup es el mayor de los bancos que no pasaron la prueba. En el último trimestre de 2011, en realidad, su coeficiente de capital Tier 1 fue del 11,7%, situándose cómodamente entre los mejores de los diecinueve. Sin embargo, las pruebas de la FED lo hallaron especialmente vulnerable ante pérdidas en préstamos a particulares y consumidores, financiación a comercio e industria y tarjetas de crédito. En su defensa, Citigroup solicitó que la FED publicase más detalles de las pruebas y anunció que no llevaría a cabo sus planes de aumentar los dividendos.

Un cuarto banco, MetLife Inc., que había superado ambas valoraciones con un 5,4% y 5,1%, respectivamente, pinchó en otra prueba al no alcanzar el 8% de "coeficiente de capital total" y quedarse con un 6%. La compañía anunció que solicitaría permiso para adquirir acciones propias por valor de 2.000 millones de dólares y aumentar su dividendo anual de los 74 céntimos por acción actual hasta 1,10 dólares.

El banco central anunció que, tras las pruebas, estos cuatro bancos disponían de un plazo de treinta días para presentar nuevos planes de capital. Y, aunque se trata de un plazo prorrogable, sus planes de dividendos no serán aprobados mientras no cumplan con los criterios mínimos.

Los triunfadores

En marcado contraste, algunos de los que sí superaron la prueba, no esperaron ni un solo día para anunciar sus planes de aumentar dividendos. Es el caso de J.P. Morgan Chase & Co., que recomprando acciones por valor de 15.000 millones, tiene intención de aumentar sus dividendos trimestrales un 20%. Otros bancos que anunciaron este tipo de medidas fueron Wells Fargo & Co. y U.S. Bancorp.

La FED tenía planeado publicar los detalles de los resultados dos días después de anunciarlos, pero los grandes bancos no tuvieron ningún reparo en precipitarse a anunciar ese mismo día sus propias reacciones a las pruebas con lo que, finalmente, el banco central decidió publicar los detalles a última hora de esa jornada.

Otro triunfador a destacar fue la Regions Financial Corporation, que con un 5,7% y 6,6% respectivamente, superó ambas valoraciones sin que a la Fed le preocupase lo más mínimo este pequeño detalle: esta institución se encuentra entre las que todavía no han devuelto el importe del rescate que se les concedió mediante el programa TARP. Además, desde 2007 no ha conseguido beneficios anuales.

Crítica al criterio de apalancamiento

A estas pruebas de resistencia no les han faltados los críticos habituales. Pero en este caso se les ha sumado una detractora muy relevante: Sheila Bair. Se trata ni más ni menos de la que fuera presidente de la Federal Deposit Insurance Corporation (FDIC) entre 2006 y 2011, una institución pública creada en 1933 para garantizar los depósitos bancarios.

La crítica de Bair se centra en que en situaciones como la de 2008 "el mercado sólo se preocupa por el coeficiente de apalancamiento de los bancos" y "no confía en el capital ajustado al riesgo, que permite que un banco reduzca su capital si esos activos son considerados de bajo riesgo".

En esta ocasión, la FED ha establecido un coeficiente de apalancamiento mínimo del 3% para 15 de los 19 bancos participantes. Es decir, pueden endeudarse por un valor hasta 32 veces mayor que sus fondos propios. Esto no ha representado ningún problema para instituciones como Goldam Sachs (3,8%), J.P. Morgan Chase & Co. (3,8%) o Morgan Stanley (3,4%).

Pero Bair considera que en un escenario como el planteado por la FED, "cualquiera por debajo del 4%, especialmente un banco de inversión, padecería un pánico bancario", es decir, los clientes retirarían sus activos a toda prisa. En este sentido, la expresidente de la FDIC recuerda que durante los peores momentos de la pasada crisis financiera "todos los bancos de inversión que sufrieron problemas tenían coeficientes de apalancamiento claramente por debajo del 4%".

Crítica a los balances de los bancos

Jonathan Weil, de Bloomberg, por su parte, ha hallado interesantes contradicciones al analizar los balances de la Regions Financial Corporation, ese banco que pasó las pruebas sin haber devuelto el dinero del rescate público. "Las notas a pie de página de los últimos estados financieros de la empresa cuentan la historia", afirma Weil. Los préstamos contabilizados "valían 8.100 millones de dólares menos que lo que decían sus balances a 31 de diciembre".

Para ponerlo en perspectiva, añade que "los fondos propios tangibles, una medida tosca del patrimonio neto, eran de 7.600 millones". Con lo cual, si no se hubiese inflado el valor de los préstamos esta medida tosca del patrimonio neto habría resultado negativa. Por ello, Weil afirma que "la prueba fue un chiste, aunque consiguió su efecto deseado", ya que Regions y otros grandes bancos vieron aumentar la cotización de sus acciones.

Regions, concretamente, consiguió 900 millones vendiendo acciones el día siguiente de publicarse los resultados de las pruebas de resistencia, y anunció que tiene intención de destinarlos a devolver parte del rescate recibido mediante el TARP en 2008, que asciende a 3.500 millones.