Los astros parecen estar conjurándose contra el nuevo Gobierno en forma de una caída continuada de la actividad, que implicará de forma inevitable un descenso en la recaudación por impuestos.

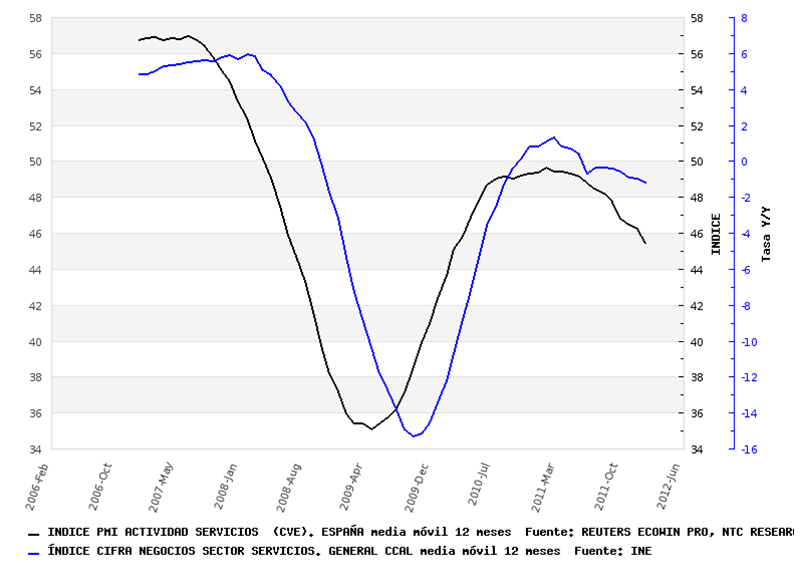

Empezando con los servicios, podemos ver que éstos siguen cayendo nominalmente de forma continuada por encima del 2% desde hace cuatro meses. El índice PMI de servicios, que es un indicador adelantado, muestra que es muy probable que estas caídas se acentúen durante los próximos meses hasta el entorno del 4% nominal o incluso más si el PMI continuara sobre 42 (último dato de febrero).

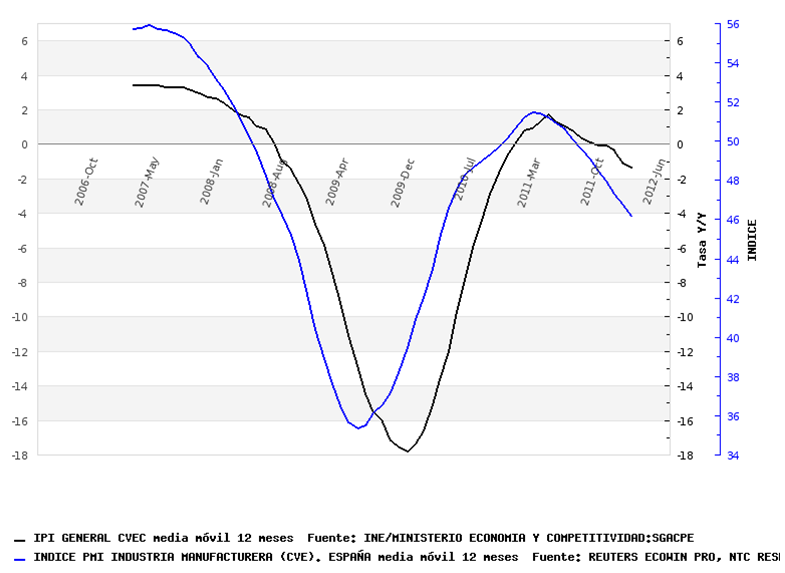

La cifra de negocios en el sector industrial, sometido a mayores presiones inflacionarias por su dependencia de la energía y materias primas, también muestra alarmantes síntomas de debilidad, con una caída nominal del 1,1% en enero. Una vez más el indicador adelantado (PMI de manufacturas) señala que podemos esperar un empeoramiento en los próximos meses hasta el entorno del 2 ó 3%, dado que las presiones inflacionarias en la industria se están aliviando muy rápidamente.

En el gráfico se representa el Índice de Producción Industrial (IPI) frente al PMI manufacturero para evitar la distorsión producida por la inflación que se da en la cifra de negocios y mostrar así la gran correlación que existe entre ambos indicadores.

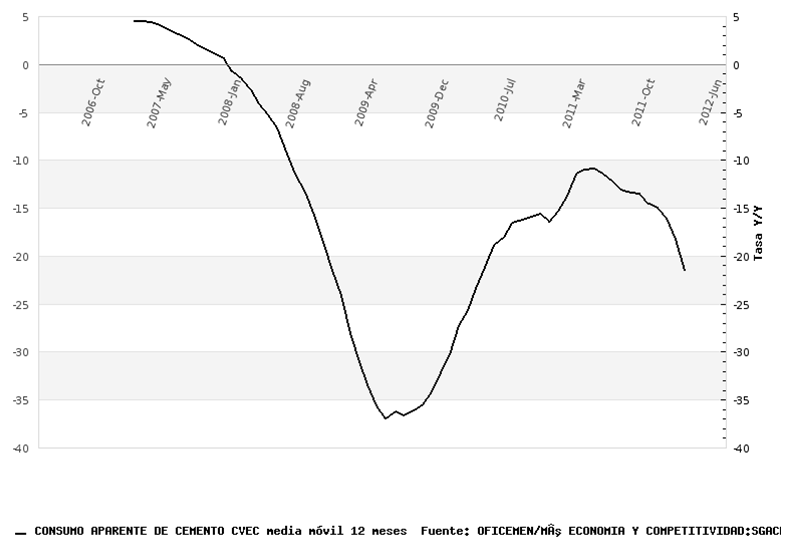

Para el tercer sector importante, la construcción, elegimos como indicador el consumo de cemento. Como se ve en el gráfico, la tasa de caída se está recrudeciendo y otra vez se halla por encima del 20%.

Ponderando el peso de cada sector en la economía, se puede estimar que para el conjunto del año el efecto de esta contracción económica sobre la recaudación fiscal del sector público podría rondar el -4%, es decir, unos 14.000 millones de euros, dado que servicios de mercado, industria y construcción representan casi el 75% del PIB y la elasticidad de los impuestos presenta un ratio del 1,5. Se puede comparar esto con el incremento en la recaudación esperado por la subida del IRPF, que es inferior a los 5.000 millones de euros.

Como expusieron hace unos días Jesús Fernández-Villaverde y Luis Garicano, destacados miembros de Fedea (Fundación de Estudios de Economía Aplicada), existen factores que provocan una menor recaudación cuando se recorta el gasto público. Esto ocurre porque la actividad económica decae -aún más- con estos recortes y, por lo tanto, los ingresos fiscales. Además, se incrementan los gastos en subsidios de desempleo en proporción a esta caída.

Ambos economistas estimaron que para reducir el déficit hasta el 5,3% del PIB, tal y como exige ahora Bruselas, sería preciso un esfuerzo presupuestario, no de 37.900 millones como anunció inicialmente el Gobierno (déficit del 5,8% en 2012) ni de 43.000 millones tras el medio punto extra impuesto por Bruselas, sino de 53.000 a 64.000 millones de euros. Si a esto le añadimos el efecto de la dinámica contractiva de la economía, de la que ya partimos antes de iniciar ningún recorte, nos encontraremos con un ajuste real que oscilaría entre los 66.000 y los 77.000 millones de euros. Es decir, en todo caso, tomando como referencia la media de ambas estimaciones, el Gobierno deberá acometer un ajuste fiscal próximo a los 65.000 millones de euros, casi un 50% superior a los 43.000 previstos.

Según los mercados se vayan percatando de la imposibilidad de cumplir con lo pactado, es inevitable que nos veamos sometidos a una presión mucho mayor, tanto en el mercado de deuda como en el de repos (vía fundamental de financiación para la banca), lo que realimentará el proceso y hará que el de ajuste fiscal sea cada vez menos viable.