El programa TARP (Troubled Asset Relief Program, también llamado Plan Paulson, por el exsecretario del Tesoro Henry Paulson) para fortalecer el sector financiero norteamericano "ha hecho dinero" para los contribuyentes americanos, según repetidas afirmaciones del Departamento del Tesoro. No es tan optimista la Oficina General de Responsabilidad (GAO), encargada de auditar las cuentas públicas para el Congreso. Según desvela en su último informe, la mitad de los bancos rescatados por el programa devolvieron el dinero recibido con dinero "de otros programas federales".

El Programa de Compra de Capital

El informe de la GAO se centra en uno de los programas del TARP denominado Programa de Compra de Capital (CPP), cuyo objetivo principal, originariamente, consistió en la compra por parte del Tesoro de "activos tóxicos" (o "problemáticos", como los llaman en inglés). De hecho, TARP podría traducirse como Programa de Ayuda para los Activos Problemáticos.

Concretamente, el Tesoro quedó autorizado para adquirir títulos respaldados por hipotecas de diversas instituciones financieras. Pero todavía no habían pasado dos semanas desde su puesta en marcha, cuando el Tesoro anunció que 250.000 millones de los 700.000 millones de dólares del programa TARP se destinarían a "invertir" en acciones preferentes de las instituciones financieras, mediante el CPP.

Finalmente, el desembolso del CPP fue menor al total autorizado en un primer momento. En poco más de un año de vigencia, de octubre de 2008 a diciembre de 2009, el Tesoro destinó 204.900 millones a 707 instituciones financieras a través el CPP. Este programa se convirtió así en la primera y mayor de las iniciativas englobadas dentro del TARP.

De este modo, el uso que se dio a esos 205.000 millones fue el de "fortalecer los niveles de capital de las instituciones financieras" por medio de la adquisición de las acciones preferentes, olvidándose por completo de los activos tóxicos para los que se había creado específicamente el programa TARP, como su nombre indica. Así lo hizo el Tesoro por considerar que era éste el mecanismo más efectivo para ayudar a estabilizar los mercados financieros, animar los préstamos interbancarios y aumentar la confianza de los prestamistas e inversores. Las acciones preferentes que el Tesoro recibe arrojan dividendos del 5% anual durante los cinco primeros años y del 9% en lo sucesivo.

El TARP hace dinero, pero...

El Gobierno americano ha tratado de vender al público la idea de que este programa, y el TARP en general, consigue que los bancos acaben pagando más al Estado de lo que recibieron en un primer momento. Por lo tanto, el TARP sería una forma de financiación del Gobierno a costa de los bancos, en vez de a costa de los contribuyentes. Basándose en esta interpretación de los hechos, el Departamento del Tesoro insiste en que "el TARP hace dinero".

En julio de 2009, Libre Mercado ya anunció que el TARP en su conjunto significaba, por el contrario, una pérdida de 159.000 millones para los contribuyentes norteamericanos. Hace un año, exactamente, el Congreso admitió que el programa TARP había sido un fracaso.

Ahora, las nuevas investigaciones de la GAO revelan que, en su análisis más superficial, el Tesoro lleva razón: los pagos, dividendos e intereses que las instituciones financieras participantes han efectuado a favor del CPP exceden los desembolsos originales. El problema está en los diversos y preocupantes "peros" que señala la Oficina.

A 31 de enero de 2012, el Tesoro había recibido 6.600 millones más de lo que había invertido, o sea, había ingresado 211.500 millones gracias al CPP. De éstos, 185.500 millones correspondían a la devolución del principal. La suma de dividendos, intereses y comisiones ascendió a 11.400 millones. Se ingresaron 7.700 millones por la venta de warrants, con 6.900 millones por la venta de acciones de Citigroup. Por otro lado, las pérdidas y cancelaciones ascendieron a 2.700 millones. de dólares.

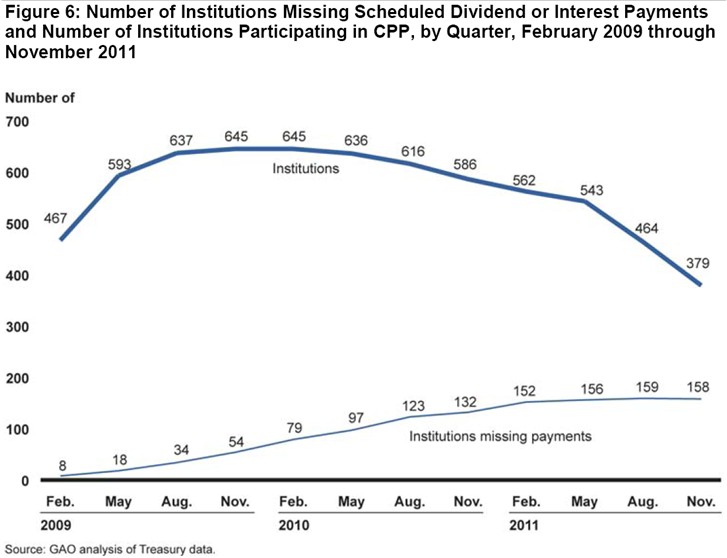

Se dispara el número de morosos

En febrero de 2009, ocho de las instituciones participantes se habían demorado en sus pagos. Pero a 30 de noviembre de 2011, el número se había elevado ya hasta 158. Esto representa un aumento en el total de morosos del 1.875%.

El dato es todavía más espectacular al tener en cuenta que, para entonces, el número de instituciones adheridas al programa era menor que en 2009, pasando de 467 a 379. Si en febrero de 2009, el número de instituciones que no estaban al corriente de sus pagos representaba el 1,7% de los participantes en ese momento, en noviembre de 2011 el porcentaje se había elevado al 41,7%.

Lo que ha sucedido es que las instituciones mejor preparadas han ido abandonando el programa a medida que pagaban sus deudas y las dejaban saldadas. De modo que en el CPP se han ido quedado los rezagados que, con sus múltiples dificultades, se encuentran en situaciones peores que los que han salido del CPP (y que los que jamás recibieron este tipo de "inversiones").

Éste es uno de los motivos que explica que, de diciembre de 2009 a diciembre de 2011, haya aumentado de 47 a 130 el número de "bancos problemáticos" dentro del CPP. Se designa así a aquellas instituciones que presentan "debilidades financieras, operativas o de gestión que amenazan su viabilidad financiera continuada". En este sentido, la GAO ha expresado su preocupación ante la perspectiva de que las instituciones "que continúan demorándose en sus pagos y las instituciones problemáticas puedan tener dificultades para llegar a pagar en su totalidad las inversiones del CPP".

Cómo salieron del CPP los no problemáticos

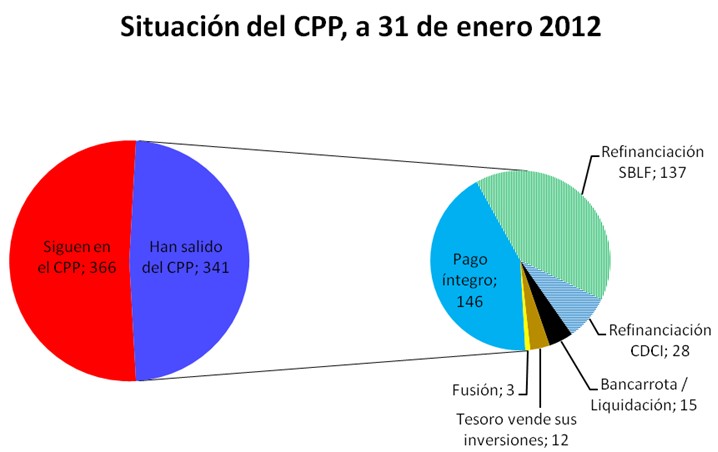

Sin embargo, la preocupación de la GAO no se limita a las instituciones problemáticas. A fecha de 31 de enero de 2012, eran 341 las entidades que había logrado abandonar el CPP, previo pago de todas sus deudas. Llama aquí la atención que 165, prácticamente la mitad de estos bancos no problemáticos, saldaran las deudas contraídas con el Estado mediante otros programas federales de ayuda financiera.

Así, de las 341 instituciones que habían salido del CPP a 31 de enero, 146 lo hicieron pagando sus deudas íntegramente.

-

Veintiocho salieron refinanciando sus deudas frente al CPP por la Iniciativa para el Capital de Desarrollo Comunitario (CDCI). Cabe señalar que el CDCI es un programa que se enmarca también dentro del TARP, por lo tanto, estas 28 instituciones salieron del CPP, pero se quedaron dentro del TARP. El CDCI, además, está estructurado igual que el CPP, aunque ofrece crédito con condiciones más favorables.

-

Otras 137 refinanciaron sus deudas con el CPP con cargo al Fondo de Préstamos para Pequeñas Empresas (SBLF), que no forma parte del TARP, pero es igualmente un programa federal. Concretamente, el SBLF ofrece ayuda a bancos pequeños y medianos.

-

De los restantes, 15 tuvieron que salir del CPP por encontrarse en bancarrota o liquidación, 12 vieron sus inversiones vendidas por el Tesoro y 3 se fusionaron con otras instituciones.

GAO: Responsabilidad, integridad, fiabilidad

Fundada en julio de 1921, con el nombre de General Accounting Office (Oficina General de Contabilidad), su misión consiste en "investigar, en la sede del gobierno o en otros lugares, todos los asuntos relacionados con la recepción, desembolso y aplicación de fondos públicos y realizar para el Presidente [...] y para el Congreso [...] informes [y] recomendaciones en pos de una mayor economía o eficiencia en los gastos públicos".

En 2004, aunque manteniendo sus siglas en inglés, se le cambió el nombre por General Accountability Office (Oficina General de Responsabilidad) para reflejar mejor su propósito. El significado de accountability puede definirse como "la obligación de ser llamado a rendir cuentas, la obligación de cargar con las consecuencias por el fallo en comportarse como se esperaba".

A pesar de estar integrada por miembros del Congreso, la GAO se ha ganado el prestigio de ser una institución independiente que no duda en llevarle la contraria a la línea oficial del Gobierno cuando éste realiza afirmaciones poco acordes con la realidad de los datos. Y no es que critiquen a la Administración Obama por ser demócrata pues, en este caso, el TARP fue aprobado por el anterior presidente, el republicano G.W. Bush.

A pesar de estar integrada por miembros del Congreso, la GAO se ha ganado el prestigio de ser una institución independiente que no duda en llevarle la contraria a la línea oficial del Gobierno cuando éste realiza afirmaciones poco acordes con la realidad de los datos. Y no es que critiquen a la Administración Obama por ser demócrata pues, en este caso, el TARP fue aprobado por el anterior presidente, el republicano G.W. Bush.

Durante el pasado ejercicio, más del 80% de sus recomendaciones fueron implementadas con enorme éxito económico. Su presupuesto para ese periodo fue de 565,7 millones de dólares, con los que consiguió unos beneficios de 45.700 millones para el Gobierno de EEUU, o sea que puede alardear de obtener unos rendimientos de 81 dólares por cada dólar invertido.