Los bancos centrales de todo el mundo han estado aplicando durante los últimos años, y muy especialmente durante los últimos meses, una fuerte política de expansión que ha hecho estallar no sólo el tamaño sino también el riesgo de sus balances. Tanto la Reserva Federal de EEUU (FED) como el Banco Central Europeo (BCE) han monetizado enormes cantidades de deuda pública, lo que a medio plazo podría poner en jaque la estabilidad del sistema monetario de estas economías.

Pero parece que esto no preocupe demasiado a los dirigentes de estas instituciones. Al fin y al cabo, el riesgo que asumen deteriorando sus cuentas lo gestionarán "muy bien", según comentó recientemente el presidente del BCE, Mario Draghi. Y si no, siempre estará el sufrido contribuyente para sufragar esta socialización de pérdidas de la banca y estados deficitarios, que se niegan a ajustarse a la nueva realidad económica.

Expansión monetaria sin precedentes

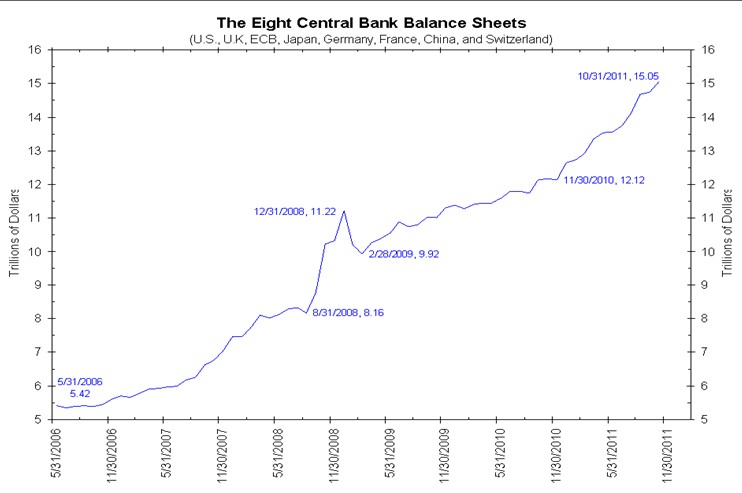

El tamaño de los principales bancos centrales del mundo se ha multiplicado por 3 durante la crisis económica. En los niveles previos al estallido de la crisis los balances de los ocho principales bancos centrales ascendían a 5 ó 6 billones de dólares mientras que a finales de 2011 alcanzaron los 15 billones -un nivel equivalente al 30% de la capitalización bursátil mundial-.

Líderes destacados: la FED y el BCE

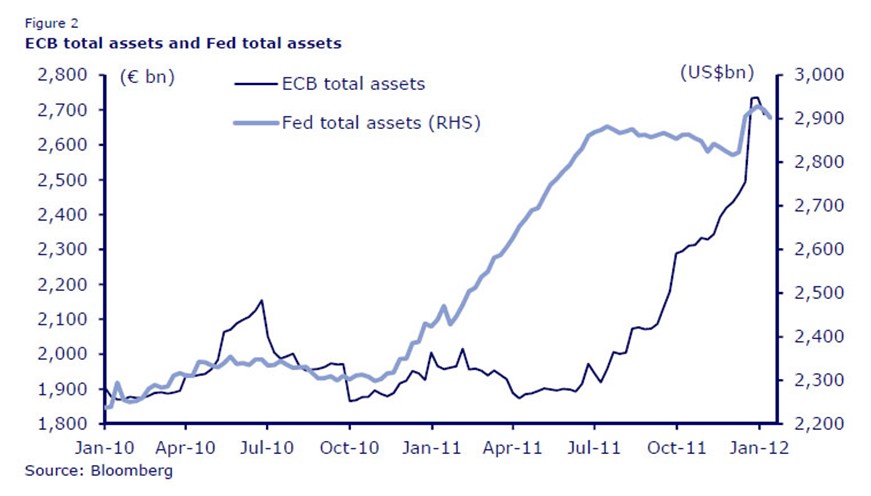

Dentro de estos bancos centrales destaca el sistema de la Reserva Federal y el Eurosistema. El balance de este último ha sufrido un incremento sin precedentes en apenas 6 meses, alcanzando la friolera de casi 3 billones de euros. Así, mientras que los activos totales de la FED se han incrementado un 1% desde julio de 2011 (hasta casi 3 billones de dólares), los activos del BCE han subido un 38% desde el 1 de julio de 2011 hasta el 6 enero de 2012, alcanzando los 2,7 billones de euros.

Y, sin embargo, estas cifras pronto se quedarán desfasadas porque la próxima gran subasta de liquidez de finales de febrero podría ascender, de acuerdo con algunos analistas (Credit Suisse), a más de medio billón de euros -cifra similar a la del mes de diciembre, y por encima del consenso en los mercados-. Ésta es una muestra clara del giro que está imprimiendo el nuevo presidente de la institución monetaria, Mario Draghi, cuyo principal objetivo es el de relajar las tensiones de deuda pública y de liquidez bancaria -motivadas, en parte, por la resistencia de éstos a la reestructuración y ajuste a la nueva realidad económica-.

No sólo expansión, también deterioro

Como ya comentaba Juan Ramón Rallo, un banco central ha de cuidarse de no deteriorar su balance porque de lo contrario le será más difícil estabilizar el sistema monetario y, en particular, el valor de su moneda. Dos de las condiciones más importantes para ello es que estos bancos no asuman demasiada deuda en relación con los fondos propios y que el vencimiento de sus activos no sea muy superior al de los pasivos.

En cuanto a la primera condición, el sistema de la Reserva Federal presenta un apalancamiento de 54 veces sus fondos propios, y el Eurosistema de 33 veces. Esto significa que de producirse una depreciación en balances de los activos de ambos sistemas de tan sólo un 1,8% y un 3%, respectivamente, sería imposible atender todas las deudas contraídas. En tal caso se haría necesario inyectar nuevo capital a costa, claro está, del contribuyente.

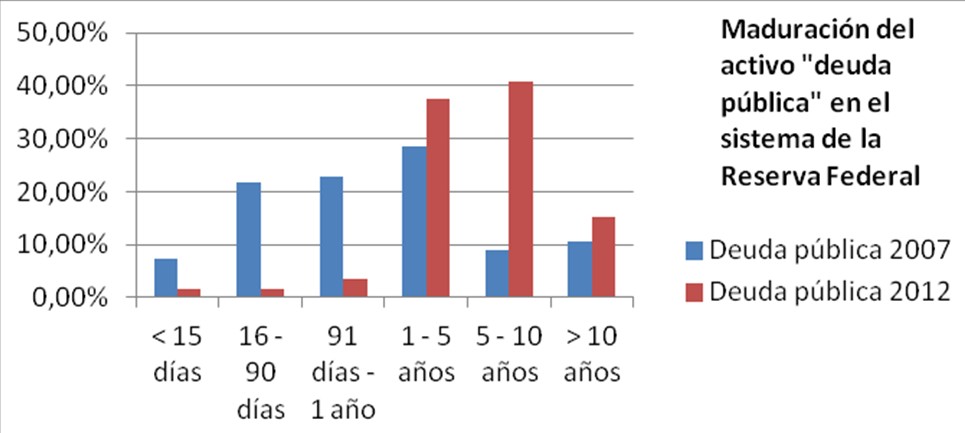

Por lo que se refiere a la segunda condición, el hecho de que prácticamente la totalidad de la expansión del balance del sistema de la Reserva Federal se haya producido por la adquisición de deuda pública a un plazo más largo que anteriormente (ver gráfico) ha supuesto descompasar la maduración de su activo con respecto a su pasivo, con el deterioro consiguiente de su balance:

Fuente: elaboración propia a partir de los datos de la Reserva Federal

Por su parte, el Eurosistema no sólo sigue los mismos pasos que su homólogo americano sino que, además, le añade la exposición a la deuda pública de mala calidad de los PIIGS. De acuerdo con algunas estimaciones, ésta exposición ascendería a más de 700.000 millones de euros, habiendo crecido a un ritmo apocalíptico del 50% en pocos meses.

Un importe, probablemente, ya obsoleto si tenemos en cuenta que el BCE acaba de suavizar los colaterales exigidos a los bancos que busquen financiarse en la institución monetaria, especialmente aquéllos que acudan a siete bancos centrales (Irlanda, España, Italia, Francia, Chipre, Austria y Portugal). Una medida que degradará aun más el balance del Eurosistema y que, aunque el propio Draghi reconozca que supone asumir un riesgo, éste será "muy bien gestionado" (sic).

Depreciación del euro

Finalmente, no debemos olvidar las consecuencias que estas expansiones del BCE tendrán sobre el valor del euro. Algunos pronósticos alertan de que las últimas grandes inyecciones de liquidez del BCE podrían llegar a depreciar fuertemente el valor del euro con respecto al dólar. En opinión de Morgan Stanley, la depreciación podría llegar a situar el tipo de cambio en los 1,15 EUR/USD.