Freddie Mac y Fannie Mae son dos nombres que inundaron las portadas de los periódicos allá por 2008 cuando su quiebra pavimentó el camino para la bancarrota de Lehman Brothers. Estos dos gigantes hipotecarios, privilegiados y controlados por el Gobierno estadounidense y que llegaron a copar el 40% del mercado hipotecario del país, han vuelto a estar de actualidad esta semana. Sus escándalos no terminan.

Hace una semana, la Securities and Exchange Comission presentó ante los juzgados de la ciudad de Nueva York varias demandas contra los ex directivos de estos dos grandes monstruos inmobiliarios. El motivo: ocultar la verdadera cantidad de activos tóxicos que poseían.

Sin embargo, lo que verdaderamente caracteriza a estas entidades no han sido sus innumerables irregularidades contables sino sus actividades que, patrocinadas por el Estado, amplificaron e intensificaron los errores de un sistema financiero diseñado para desembocar en una crisis. Y si la existencia de estas empresas no fuera lo suficientemente indeseada, la aprobación de la ley por la que se extiende dos meses más la rebaja de impuestos de Obama significará garantizar la existencia de estas entidades unos 10 años más.

Diferencias en los activos tóxicos

Tras la auditoría llevada a cabo por la SEC, el organismo supervisor ha llegado a la conclusión de que las dos grandes entidades inmobiliarias escondían casi 10 veces más activos tóxicos (hipotecas subprime) de lo que informaron, la enésima irregularidad contable de estas empresas.

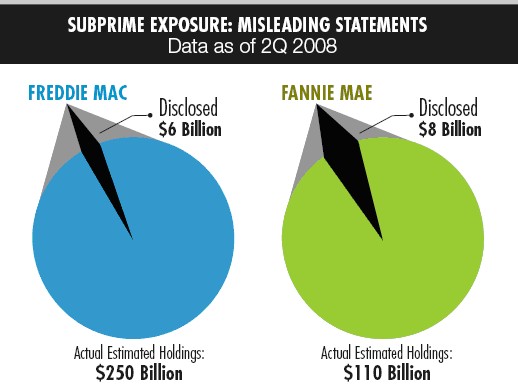

Así, los ejecutivos de Freddie Mac informaron de que de 2007 a 2008 la exposición del activo de esta entidad a los créditos hipotecarios subprime ascendía a alrededor de 6.000 millones de dólares cuando, en realidad, eran 250.000 millones de dólares, como muestra el siguiente gráfico.

Fuente: Security and Exchange Comission.

Lo mismo ocurrió con el coloso, con pies de barro, Fannie Mae, que en lugar de casi 5.000 millones de dólares en hipotecas subprime en 2006, en realidad poseía casi 10 veces más, 43.000 millones, para pasar a tener en 2008 (2º trimestre) 110.000 millones en lugar de 8.000 millones.

No obstante, a pesar de estos escándalos, el problema de estas entidades no solamente proviene de no haber informado verazmente a los inversores. Lo realmente importante se encuentra en el propio sistema financiero –diseñado para la expansión crediticia y la degradación de la solvencia de sus entidades-; y, dentro de este escenario, en el papel que jugaron estas entidades, que con sus privilegios estatales tuvieron una responsabilidad destacadísima en la enorme expansión crediticia que provocó la gran burbuja inmobiliaria y la Gran Recesión. Es una responsabilidad todavía mayor de lo supuesto, a tenor de los datos ofrecidos por la SEC.

Criaturas gubernamentales

Fannie Mae y Freddie Mac eran entidades privadas que pertenecían a las denominadas empresas patrocinadas por el Estado (Government Sponsored Enterprises). Como tales contaban con diversos privilegios concedidos por el gobierno, entre los cuales destacaban las líneas especiales de crédito y, sobre todo, una garantía implícita: en caso de insolvencia sería el Estado quien se haría cargo de sus obligaciones –como, de hecho, así fue en 2008, cuando fueron nacionalizadas.

Sin embargo, esa garantía implícita gubernamental no sólo no impedía que cometieran los mismos errores que el resto de intermediarios financieros, sino que estos se intensificaran extraordinariamente, trasladándose al resto de la economía y recrudeciendo lo que finalmente ha sido la Gran Recesión.

La actividad desarrollada por estas empresas era la de comprar hipotecas o titulizaciones hipotecarias a unos bancos, retitulizarlas y venderlas a otros bancos junto con los CDS (seguros contra el impago de las hipotecas adquiridas). El gran negocio de estas empresas era aprovechar los privilegios gubernamentales de tal manera que cobraban las primas de esos seguros cuando quien realmente soportaba el riesgo era, en última instancia, el Gobierno.

Otra parte de su negocio consistía en comprar y mantener en sus activos titulizaciones hipotecarias de los bancos (los préstamos hipotecarios que estos habían concedido) para cuya adquisición se endeudaban a corto y medio plazo. El beneficio de esta operativa provenía, por una parte, del descalce de plazos –cobraban intereses mayores (por ser inversiones a más largo plazo) que los intereses que pagaban (por ser deudas a un plazo inferior- y, por otra parte, podían financiarse a unos tipos de interés muy inferiores a las condiciones de mercado gracias a la garantía gubernamental (pagaban a unos tipos de interés levemente superiores a los que pagaba el Estado en sus emisiones de deuda pública, y notablemente inferiores que aquellas entidades que tenían una AAA).

Como consecuencia de esa actividad privilegiada por el Gobierno, la liquidez y solvencia de estas empresas fue deteriorándose muy significativamente. En concreto, a finales de 2006 Fannie Mae y Freddie Mac presentaban un ratio de solvencia que oscilaba entre el 3,5% y el 5%, y su ratio de liquidez se ubicaba entre el 13% y el 15%. Resulta obvio el enorme descalce de plazos y una total insuficiencia de fondos propios para cubrir posibles impagos (cuyo riesgo, se trasladaba al Tesoro vía garantía implícita). Los últimos datos de la SEC no viene sino a empeorar el estado financiero de estas entidades.

Finalmente, toda esta degradación de solvencia y liquidez se tradujo en la nacionalización del 2008. Una manera de traspasar oficialmente la insolvencia desde estas empresas al Estado y, por último, a la economía.

Estos zombies seguirán muy vivos al menos durante 10 años más

Aunque incluso con la nacionalización era difícil creer que estas entidades fueran desmanteladas, troceadas o privatizadas, la ley de recorte de impuestos recientemente aprobada por el Congreso y ratificada por Obama, asegurará que, como mínimo, continúen su actividad durante 10 años más.

Así, se pretende que lo que deje de recaudarse (unos 33 mil millones de dólares) por la extensión dos meses más del recorte de impuestos –reducción de un 2% del impuesto a las nóminas de empleados y autoempleados- se cubra por lo recaudado por un nuevo impuesto que gravará las nuevas hipotecas y refinanciaciones de Fannie Mae, Freddie Mac y la Federal Housing Administration. Se estima que el nuevo impuesto tardará 10 años en recaudar lo dejado de ingresar por los dos meses de extensión del recorte de impuestos.