El dicho de que "la bolsa siempre sube contra el muro de la desconfianza" nos alerta de que las subidas en la bolsa tienen los días contados cuando hay complacencia y ausencia de miedo en los inversores, pues seguramente, en ese contexto, el mercado ya está descontando el mejor escenario posible y el futuro no acabará siendo tan halagüeño. O, dicho con más rudeza, la bolsa deja de subir cuando el último comprador ha sido "empapelado" (le han colocado todo el "papel"). Igualmente, cuando el mercado desciende en picado, el dicho anticipa que dejará de hacerlo cuando el último vendedor haya capitulado.

Es por ello que los inversores, y especialmente aquéllos que gustan cabalgar sobre las tendencias del corto y el medio plazo, prestan tanta atención al denominado sentimiento de los inversores. El sentimiento es una medida de lo optimistas (toros) o pesimistas (osos) que son los participantes de un mercado en cada momento. El objetivo de intentar "medir" este sentimiento reside en que en un buen número de ocasiones un giro en la tendencia coincide con una extrema volatilidad. En otras palabras, ese último vendedor que capitula surgirá en el momento en que el sentimiento inversor sea extremadamente bajista. Será el momento de ponernos largos en bolsa (por paradójico que esto resulte a mucha gente). Se puede estar tocando mínimos. Si somos inversores, pues, echar un vistazo a indicadores de esta especie puede sernos de utilidad.

Distintas son las aproximaciones que existen para medir el sentimiento inversor. De esta manera, hay encuestas que hacen un seguimiento del sentimiento de analistas o de gestores de fondos. Cuando una parte significativa de éstos refleja el mismo sentimiento, puede ser indicativo de que va a cambiar la tendencia.

Pero no es la única manera. Tenemos también el recurso al "ratio put/call". En esta línea, vamos a detenernos a examinar el VIX (volatility index o índice de volatilidad) del S&P 500 como indicador del grado de desconfianza y aprehensión que alberga el mercado en cada momento. El VIX trata de cuantificar el miedo a través de la volatilidad del índice S&P 500 esperada para los siguientes 30 días. El VIX es un índice bursátil -igual que pueden ser el Ibex-35 o el Dow Jones-, pero en donde se agregan y ponderan no acciones, sino opciones tanto de compra como de venta.

Veamos brevemente en qué consiste un contrato de opciones y, seguidamente, por qué se emplea el VIX como parámetro del sentimiento inversor. Una "opción" es un contrato derivado que otorga a su comprador el derecho, pero no lo obligación, a comprar o vender una determinada cuantía de un activo subyacente a un precio y en un período determinados (ambos fijados de antemano). En las opciones, el comprador tiene derecho, pero no obligación, de comprar o vender un activo al vencimiento.

Cuando el contrato da "derecho a comprar", la opción se denomina call. En este caso, al comprador le interesa que el título que haya negociado suba de precio durante ese lapso de tiempo. Así, ejercería su derecho de compra y obtendría un beneficio al adquirirlo al precio pactado (más económico) y poderlo vender en ese momento en el mercado a un precio más elevado. Inversamente, en las opciones put –cuando el contrato da "derecho a vender"–, al comprador de ese derecho le interesa que el precio de los valores caiga en el momento del vencimiento. Así, comprará esos títulos, más baratos en ese momento, y los venderá al precio pactado (más alto), obteniendo un margen de beneficio.

Cuando se tiene una opción call y baja de precio el subyacente o una put y éste sube, el comprador no ejercerá su derecho de compra o venta (respectivamente). Haga uso de su derecho o no, el comprador siempre debe hacer frente al pago de una "prima", que es el precio que paga por esa opción.

Esta clase de derivado, que observamos otorga muchos beneficios latentes al comprador al tiempo que todas las obligaciones y limitaciones al vendedor, habitualmente es diseñado por el vendedor de manera tan ajustada (a su favor) que en pocas ocasiones al comprador le interesará ejercer su derecho de ejecución.

En qué manera, pues, un índice como el VIX, que analiza la volatilidad de las opciones call y put sobre acciones del S&P 500, puede estar plasmando la volatilidad de dicho índice. Puede emplearse como medida de la volatilidad implícita en tanto que uno de los factores que se incorporan a la hora de calcular el valor de estas opciones es, precisamente, la volatilidad de ese mercado.

Así, cuando el precio de una opción (la "prima") aumenta su precio, estaría descontando una importante volatilidad esperada. Dicho de otra manera, el vendedor estará pidiendo una prima mayor cuanto más incierta y loca esté siendo la cotización de ese índice. Además, del lado comprador, los momentos de gran volatilidad en los mercados son muy dados al empleo de las opciones como elementos de cobertura. A saber, existe una fuerte demanda de opciones (y derivados en general) que presiona sus precios al alza.

Al mismo tiempo, se sobreentiende que, cuando hay complacencia en el mercado y no se esperan ni vaivenes fuertes ni caídas severas que puedan poner en riesgo el valor de las carteras, hay baja demanda para cubrir las posiciones y tampoco hay muchas pujas por garantizarse el derecho a realizar operaciones muy alejadas de los actuales precios. El VIX cotizará en números reducidos.

Cuando lo hace por debajo del 20% se puede interpretar que los precios de las opciones (las "primas") están siendo bajos, es decir, que el mercado está descontando poca volatilidad futura.

- Un sentimiento inversor de complacencia en el mercado (ausencia de miedo) implicaría poca volatilidad y, por consiguiente, bajos VIX (<20). Estamos ante síntomas de riesgo de caída gorda.

- Un miedo exacerbado en el mercado supondrá gran volatilidad en la bolsa y altos VIX. Buen potencial para un rebote en la bolsa.

Qué explica exactamente un VIX de, supongamos, 20. Como ya se ha dicho, el VIX está reflejando cómo se espera que se mueva el S&P 500 en los 30 días posteriores, ofreciéndose tal dato anualizado. Cuando el VIX cotiza en 20 (esa frontera en que hemos situado la baja volatilidad), se prevé que a lo largo del siguiente mes el índice S&P 500 se mueva por encima o por debajo del 5,77% [20%/121/2].

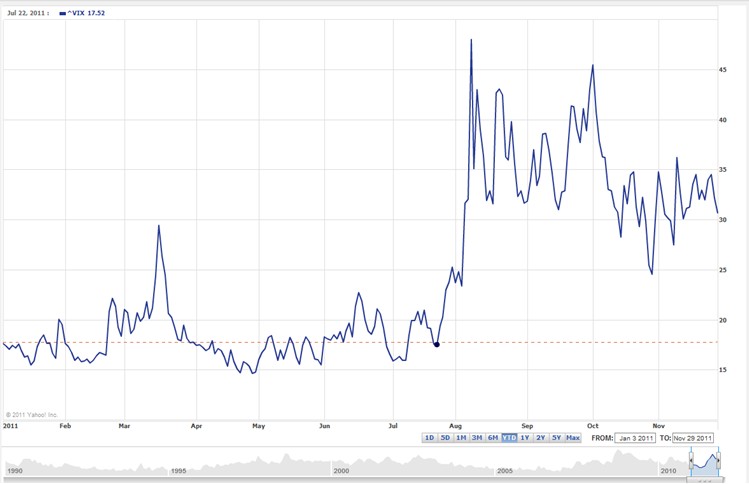

Fuente: "VIX 2011" (gráfico interactivo), yahoo finance.

Si observamos este gráfico que nos muestra la evolución del VIX en lo que va de año, detectamos un evidente punto de inflexión en julio de 2011 (22 de julio, con 17,52). A partir de entonces, la volatilidad se dispara llegando a 48 el 8 de agosto. En tan sólo 17 días, se multiplica casi por 3. Desde ese pico, el VIX cae, moviéndose casi siempre por encima de los 30. El VIX cerró en 32,13 el 28 de noviembre de 2011.

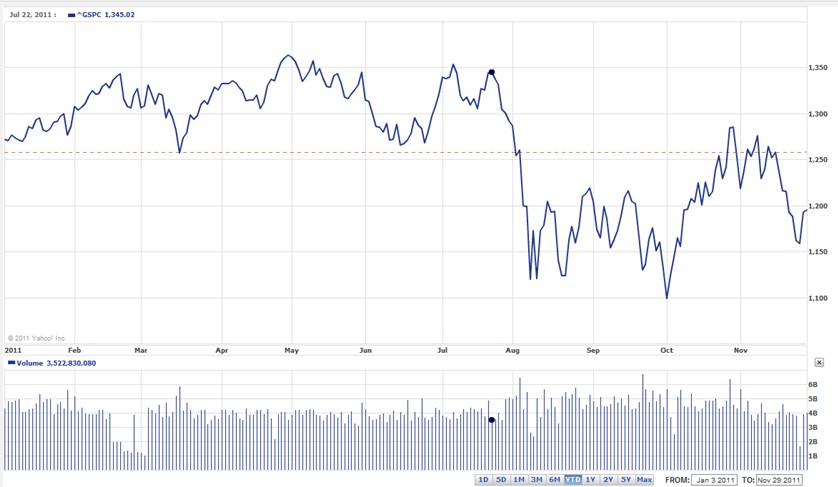

Veamos seguidamente el gráfico del S&P 500 y el notable paralelismo inverso que presenta con el VIX, muy especialmente con la caída desde 1345 puntos el 22 de julio a los 1119 en menos de un mes.

Fuente: "S&P 500 2011" (gráfico interactivo), yahoo finance.

También sería posible correlacionar el VIX y sus niveles con el precio de la deuda pública de referencia, pues ambos evolucionan al unísono; o, si se prefiere, conforme más bajos son los tipos de la deuda, más alta es la volatilidad del mercado y el miedo en la bolsa.

¿Qué lecciones podemos sacar de todo ello?

Que en la actualidad hay bastante miedo en la bolsa y que el indicador es en este sentido alcista. Con todo, como se demostró en el caso de Lehman, una quiebra en cualquier país de la zona euro todavía podría llevar la volatilidad a niveles muy por encima de los actuales y hacer caer los índices aún más.