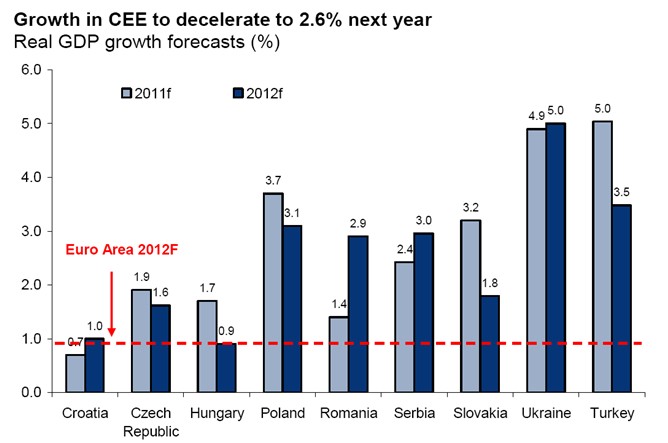

Según el último informe realizado por Erste Group, las economías de Europa central y oriental (CEE, por sus siglas en inglés) están mejor preparadas para la actual fase de la crisis que hace tres años, cuando la quiebra de Lehman Brothers desató la tormenta financiera internacional. Estas economías se han saneado mucho más rápidamente que el resto del continente, por lo que ahora se enfrentan a la nueva etapa de la crisis en mejores condiciones que la zona euro. Aunque la previsión es que crezcan menos en 2012 que en 2011, sus niveles de crecimiento se sitúan el año que viene por encima de la media de la zona euro.

La crisis de Lehman Brothers afectó mucho a estos países que, a excepción de Polonia, experimentaron una contracción económica conjunta del 5%. La economía ucraniana se contrajo un 14,8% en 2009, la rumana un 7,1% y la húngara un 6,7%. El informe reconoce que esta vulnerabilidad a los acontecimientos del resto del mundo no ha desaparecido, por lo que "si la zona euro decelera acusadamente, Europa central y oriental no evitará el contagio. Pero hay tres razones por las que a la región CEE debería irle mucho mejor esta vez (respecto a la zona euro) que en el período post-Lehman."

Están menos endeudados

En primer lugar, tanto los gobiernos como los sectores privados de estos países están menos endeudados que los de la zona euro. Es cierto que, durante la crisis, sus déficits públicos han aumentado, pero se han mantenido muy por debajo de los de Europa occidental. Su deuda pública tampoco resulta problemática; sólo Hungría sobrepasa del límite del 60% del PIB fijado por Maastricht, rozando la media de la zona euro.

Esto ya era así cuando aconteció la crisis de Lehman Brothers, sin embargo, el informe considera que "en esa ocasión los mercados se centraron en los desequilibrios externos de algunos países CEE, pero en ese momento los mercados estaban ignorando completamente el hecho de que los países CEE están mucho menos endeudados que los gobiernos o el sector privado en la zona euro". En cambio, "ahora los mercados diferencian mejor los países de acuerdo a su nivel de deuda".

Hace cuatro años, estos países estaban disfrutando de unos ingresos fiscales envidiables porque se encontraban en la fase de crecimiento del ciclo económico. Pero, al no haber consolidado suficientemente sus finanzas públicas, cuando estalló la crisis de Lehman sus déficits estructurales sobrepasaron el 3%. Algunos de estos gobiernos recibieron fuertes presiones, principalmente del FMI, que les llevaron a adoptar medidas de reducción de déficit.

El caso más llamativo fue el de Rumanía, que pasó de un déficit estructural de casi el 9% del PIB en 2007 al 3,3% para 2011, según estimaciones de la Comisión Europea. También Hungría ha conseguido reducir mucho su desequilibrio fiscal, pero ha sido con ajustes temporales, por lo que el informe considera que estas "medidas necesitarán ser reemplazadas por reformas y ahorros reales en los gastos públicos".

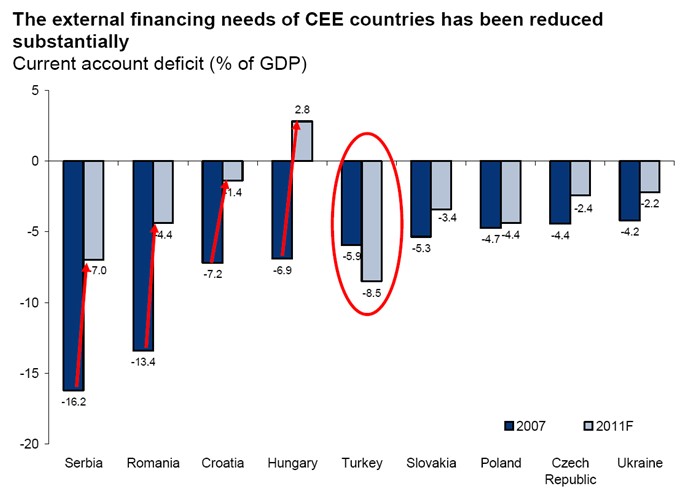

Déficits por cuenta corriente

El informe considera que, hasta hace poco, los déficits por cuenta corriente eran el talón de Aquiles de estas economías. Pero, actualmente, se han reducido mucho, aliviando las necesidades de financiación externa, que solía ser "su principal fuente de vulnerabilidad". Este progreso "se ha logrado mucho más rápidamente que en algunos países periféricos."

Así, el déficit por cuenta corriente rumano ha pasado del 14% del PIB al 5% y el croata del 7% al 1,4%. Hungría, que tenía un déficit del 7%, tiene ahora un superávit del 2,8%. El único país de la región que ha empeorado en este sentido es Turquía.

Además, se encuentran en una fase del ciclo económico totalmente distinta a la de hace tres años. Estas economías "recibieron un fuerte shock externo durante el año o el año posterior en que sus economías tocaron techo, acelerando la contracción del diferencial de producción. Lo que normalmente llevaría años en un ciclo de crecimiento normal, se produjo en cuestión de meses". Como resultado, en aquella ocasión las reducciones en "inversiones e inventarios fueron el mayor factor contribuyente al bajón de la economía en 2009, correspondiendo a 4/5 de la contracción".

Puesto que, desde entonces, los niveles de inversión ya llevan cuatro años reduciéndose (pasando el 30% al 20% del PIB), si se produjese ahora un nuevo shock externo el impacto de la caída de las inversiones no sería tan acusado. Además, estas economías no están ahora en la cúspide del ciclo, como entonces.

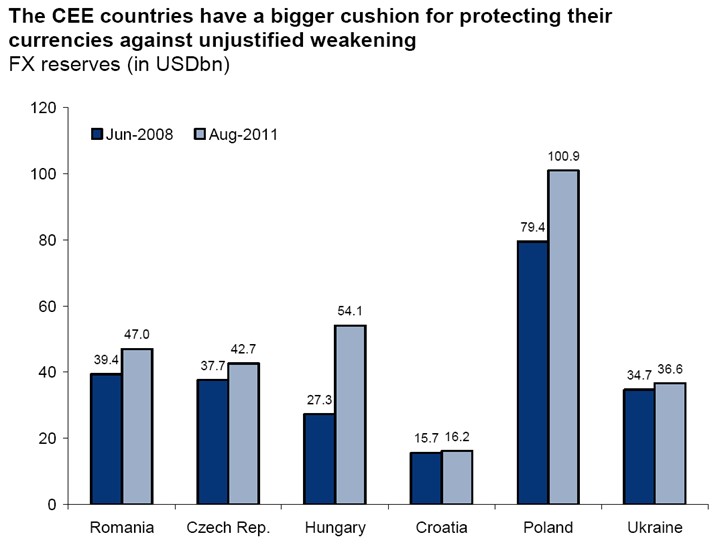

Reservas de divisas

Otro frente en el que estos países han mejorado es el de sus reservas de divisas, que han aumentado significativamente desde 2008. El "colapso de Lehman golpeó a los países CEE en un momento en que sus divisas eran mucho más fuertes de lo que son estos días. Los desequilibrios externos de los países más vulnerables se han reducido considerablemente", por lo que los analistas no ven "ninguna razón fundamental para más depreciaciones de las divisas".

Las reservas han aumentado rápidamente en los países donde el FMI ha estado presente, con lo que ahora pueden cubrir mejor sus necesidades de financiación externa; es el caso de Hungría, Rumania y Serbia. En cambio, Turquía y Polonia parecen ser "las más vulnerables de la región, dados sus grandes déficits por cuenta corriente y elevada cantidad de deuda externa a corto plazo respecto a sus reservas de divisas." Sin embargo, las recientes depreciaciones de sus divisas apuntan a que estos déficits por cuenta corriente deberían ir ajustándose, según los analistas de Erste.

Por último, estos expertos consideran que, aunque la lentitud de la zona euro en solventar sus crisis de deuda está afectado negativamente a los países de Europa central y oriental, son éstos los que mejor preparados están para enfrentarse a la actual etapa de la crisis. "Debido al cambio de rumbo fiscal y externo de las economías locales, la contracción económica no debería ser tan severa como en 2009".