Si nada cambia en los próximos días, las cumbres europeas previstas para el domingo y el miércoles supondrán un nuevo fiasco en cuanto al plan de recapitalización de la banca que pretende poner en marcha Bruselas. El agravamiento de la crisis de deuda pública en el seno de la zona euro amenaza con tumbar grandes entidades europeas debido a su enorme exposición a los bonos de los países más débiles. La futura quiebra de Grecia, a la que se aplicarán sustanciales quitas soberanas, ha cambiado por completo el escenario que llevan pintando los políticos desde mayo de 2010, cuando estalló la crisis de deuda pública.

Hasta el momento, las autoridades europeas han realizado dos pruebas de resistencia (stress test) a la banca continental a fin de evaluar su capacidad para superar la compleja situación económica que vive la UE. La primera ronda, a mediados de 2010, resultó en un completo fiasco: meses después, el sistema financiero irlandés colapsó pese a la buena nota cosechada en estas pruebas, lo cual derivó en el rescate internacional del propio estado celta; la segunda ronda, efectuada el pasado julio, ya ha quedado obsoleta, y su fracaso absoluto se verificó tras la caída del banco franco-belga Dexia y el creciente riesgo de insolvencia por parte de las grandes entidades galas.

Todo ello demuestra que los famosos stress test fueron una farsa ya que, en realidad, pintaban un escenario excesivamente optimista. La clave de su fracaso radicó en negar la posibilidad de que se produjeran quiebras soberanas en el seno de la Unión a través de diversos trucos contables como, por ejemplo, no contabilizar a precios de mercado los bonos que acumulaban en sus balances, o no contemplar quitas de ningún tipo en los países rescatados (Grecia, Irlanda y Portugal) o en graves dificultades financieras (España e Italia).

La situación hoy es muy distinta. El segundo rescate de Grecia, acordado el pasado julio, ya contemplaba una quita para los acreedores privados del 21% en sus carteras de bonos griegos, cantidad que ahora se eleva a un rango de entre el 40% y el 60%. El dafault (suspensión de pagos) de Atenas obliga, además, a contemplar escenarios similares en otros países débiles con el objetivo de verificar la capacidad real de la banca comunitaria para afrontar sustanciales pérdidas en este tipo de activos.

Por ello, tal y como advirtió recientemente el Fondo Monetario Internacional (FMI), los líderes de la eurozona trabajan ya en un nuevo plan para recapitalizar a la banca europea en base a unos nuevos stress test. El problema, sin embargo, es que, si nada cambia, esta tercera ronda de pruebas, si bien ya contempla la aplicación de quitas soberanas, se quedará nuevamente muy corta en sus estimaciones acerca del capital extra preciso para garantizar la solvencia del sistema financiero.

Así, aunque en un primer momento se contempló la posibilidad de aplicar quitas a la deuda española e italiana, la presión ejercida por bancos y gobiernos afectados está empezando a surtir efecto. Hoy por hoy, las autoridades comunitarias se contentan con unos stress test mucho más suaves, con quitas próximas al 50% en los bonos helenos, y del 5% y 10% sobre los portugueses e irlandeses, respectivamente, considerando así a la deuda española e italiano como un activo sin riesgo alguno o, al menos, mínimo.

Asimismo, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) requerirá un capital básico de entre el 9% y el 10% en situaciones normales y del 6% o 7% en el escenario de mayor stress, según las últimas informaciones al respecto. Por último, la deuda a la venta se valoraría a precio de mercado -algo que ya sucede en España, pero no en otros países-.

Si, finalmente, se aplican estos criterios, los stress test arrojarán tan sólo unas necesidades de capital extra de entre 80.000 y 100.000 millones de euros. ¿Problema? El mercado (inversores), grandes entidades extranjeras y numerosos analistas lo consideran muy insuficiente, es decir, alejado de la realidad.

El error de los stress test

El error, en esencia, sigue siendo el mismo en el que incurrieron las dos pruebas precedentes: las quitas contempladas podrían ser insuficientes en los países rescatados; no se aplican quitas a los bonos españoles, italianos, entre otros activos de riesgo (belgas, por ejemplo); y, además, se mantiene un sustancial maquillaje financiero al permitir que los bancos trasladen gran parte de sus bonos soberanos de sus carteras de negociación (disponibles para la venta) a las de vencimiento -los activos ubicados en éstos últimos no se valoran a precios de mercado-.

De ahí, precisamente, la divergencia de cifras oficiales y oficiosas. Así, frente a los 100.000 millones extra que baraja hoy el EBA, el FMI estima las necesidades de capital en unos 200.000 millones de euros, como mínimo, mientras que entidades como Goldman Sachs calculan hasta 297.000 millones si el nivel de capital básico requerido (Tier 1) se eleva al 9% -frente a los 145.000 estimados con un capital del 5%-. Es decir, entre dos y tres veces más que la estimación oficial en los nuevos stress test.

De hecho, el mercado baraja incluso cifras mayores. Los inversores estiman hoy por hoy una quita de hasta el 75% en la deuda helena, un descuento superior al oficial en bonos irlandeses y portugueses, así como una elevada probabilidad de default tanto para España como para Italia.

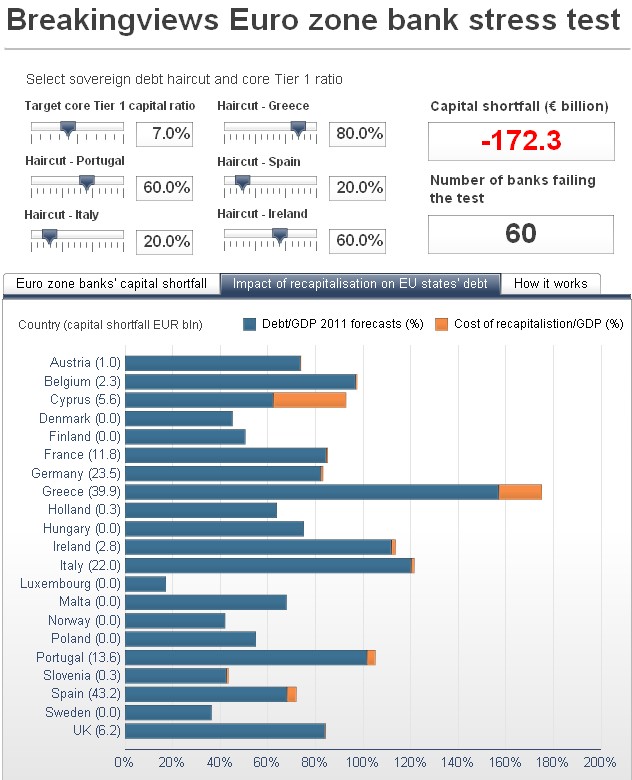

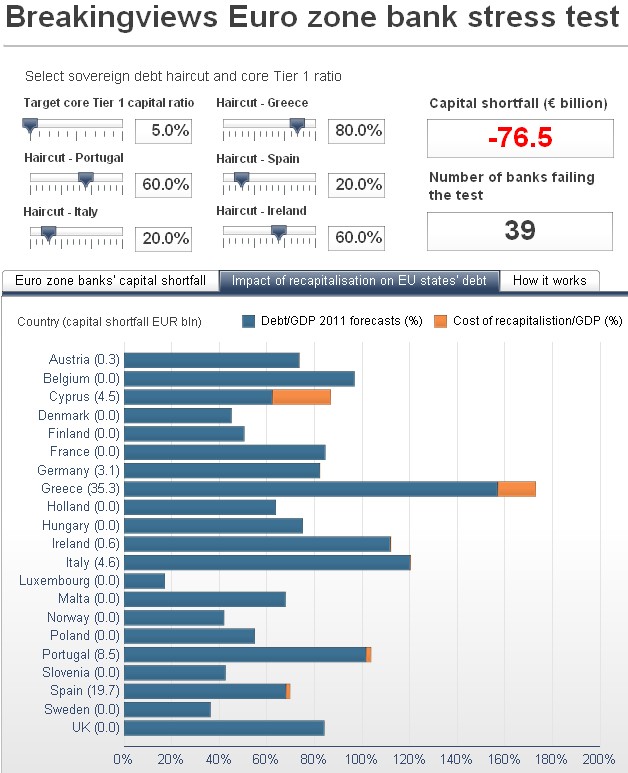

Tomando como referencia algunas de las variables del escenario adverso contemplado inicialmente por Goldman (quitas del 80% en Grecia, el 60% en Portugal e Irlanda, y 20% en España e Italia), y un capital del 9%, el resultado sería el siguiente: 370.000 millones de euros -casi cuatro veces más-, con lo que 75 entidades -de las 90 analizadas- suspenderían las pruebas, según la calculadora elaborada por Reuters.

Esta cifra bajaría a 172.000 millones si el capital exigido es del 7% -60 entidades suspenderían-; y a apenas 80.000 millones si baja al 5% -suspenderían 39 entidades-.

Las cuantías varían de forma sustancial, según el capital básico exigido y las quitas contempladas, pero numerosos analistas coinciden en que, manteniendo el 9% como capital de referencia, se deberían contemplar quitas del 60% sobre los bonos griegos, del 40% sobre los portugueses e irlandeses y del 20% en españoles e italianos, tal y como barajaba el EBA inicialmente la pasada semana. ¿Resultado?: 346.000 millones de euros y 75 entidades suspensas, una cifra mucho más próxima al stress test que estima el mercado.

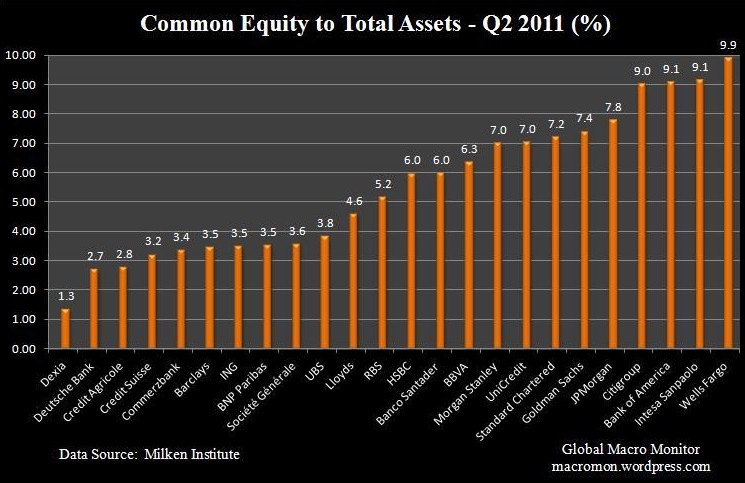

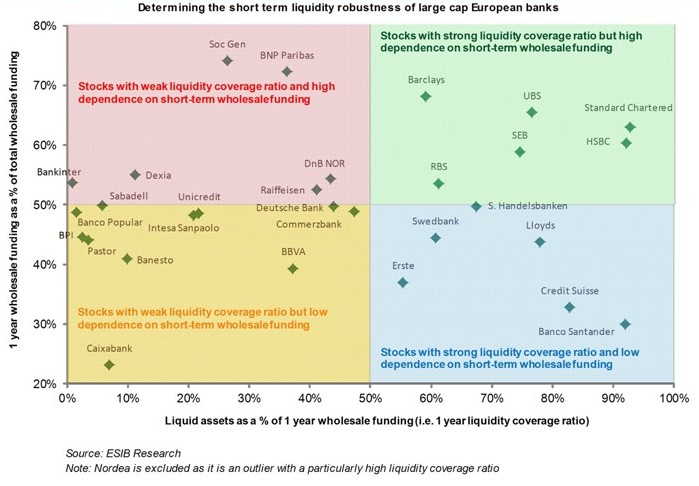

Por último, para hacerse una idea fiel de la debilidad bancaria en Europa, valga como referencia la deuda soberana total que acumula cada entidad en sus balances, su grado de capital común (fondos propios) en comparación con su volumen de activos y su nivel de liquidez... Entre otros factores de alto riesgo, destacan los siguientes:

- El nivel de apalancamiento (deuda sobre capital) del sistema financiero europeo es de 25 a 1, casi el doble que el de EEUU, lo cual significa que si el valor de los activos se deprecia un 4% entraría en situación de insolvencia. Por poner un ejemplo, Lehman Brothers registraba un apalancamiento de 30 a 1 cuando suspendió pagos.

- La deuda conjunta de sector financiero equivale al 148% del PIB total de la UE.

- Los bancos europeos tienen que refinanciar entre el 15% y el 50% de su deuda total antes de finales de 2012, y eso tan sólo en vencimientos, sin contemplar la emisión de nueva deuda o captación de más capital.