Los jóvenes españoles no podrán mantener su actual nivel de vida una vez que se jubilen. Al menos eso es lo que piensan seis de cada diez menores de 34 años. No es un dato muy optimista, pero sí concuerda con otro porcentaje igualmente esclarecedor: un 59% está preocupado por la perspectiva de encontrar un trabajo. Es decir, que ni están seguros sobre su futuro a medio plazo en el mercado laboral ni sobre las garantías que vayan a obtener una vez se jubilen.

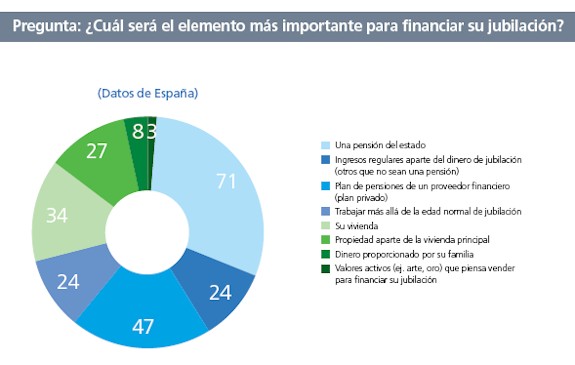

Además, esta incertidumbre no es privativa de las nuevas generaciones. Así, más del 40% de los mayores de 55 años no se han planteado cuánto dinero necesitarán para mantener su nivel de vida una vez se jubilen (aunque no les queda mucho para hacerlo). Al menos, aquellos que integran este grupo de edad tiene un asidero, su pensión pública, en la que confían el 71% de los españoles para financiar su retiro laboral. Éstas son las principales conclusiones del estudio Generaciones, realizado por la compañía de seguros Aviva y que fue presentado la semana pasada en Madrid.

Los jóvenes: inseguros y poco ahorradores

Pese a que aún les quedan muchos años para acceder a la jubilación (que seguramente será más tarde de los 67 años de la última reforma), los jóvenes españoles ya son pesimistas respecto a la capacidad que tendrán para ahorrar lo suficiente como para mantener su nivel de vida. Así, más de 6 de cada 10 (un 61%) piensan que no serán capaces de llenar la hucha lo suficiente como para poder vivir cuando sean viejos al mismo nivel que durante su vida laboral.

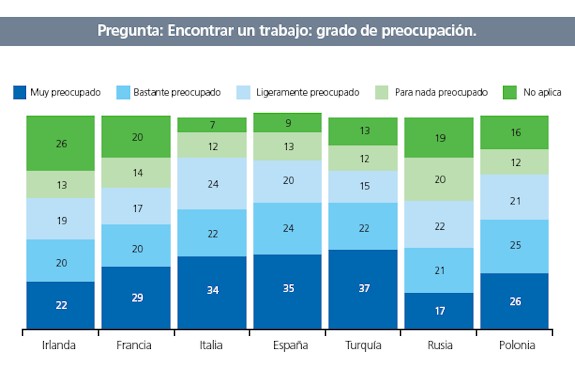

Sin duda, en esta sensación tiene especial relevancia su poco optimismo respecto al mercado laboral español. Al menos un 59% se declara muy preocupado o bastante preocupado sobre su perspectiva de encontrar un trabajo. Es el dato más alto de entre los países en los que se ha hecho la encuesta (Irlanda, Francia, Italia, Turquía, Rusia, Polonia) y ayuda a explicar la poca confianza en el futuro de los veinteañeros y treintañeros hispanos. Claro, con una visión como ésta (bajas pensiones y pocas opciones de encontrar un buen trabajo) no es extraño que aparezcan datos como los reflejados en los últimos días por el INE, y que hablan de un descenso de la población que podría consolidarse en los próximos años: muchos de los mejores jóvenes españoles se están yendo al extranjero a encontrar las oportunidades que no tienen en su país de origen.

En lo que no mejoran mucho las nuevas generaciones es en su constancia y sus conocimientos sobre los instrumentos de ahorro necesarios para garantizarse una buena calidad de vida una vez que se jubilen. Más de la mitad (un 55%) confía en las pensiones públicas, pese a las repetidas advertencias acerca de la poca solidez de un sistema que muchos expertos auguran que entrará en quiebra en 2040. Y sólo un 37% prevé contar con planes de pensiones u otro tipo similar de formas de ahorro para el futuro.

Los mayores: confiados en la pensión pública

Mientras los menores de 35 años parecen resignados a su suerte, los mayores de 55 lo están a recibir del Estado lo que sea menester sin muchas más pretensiones. Algo más de 7 de cada 10 personas cercanas a su jubilación (a una década vista como mucho) creen que será la pensión pública la que les garantice su calidad de vida después de su retiro. Es cierto que los recortes planteados en los últimos meses afectan más a las pensiones futuras (a partir de 2025-2030) que a las actuales, pero no lo es menos que las medidas de ajuste no parecen haber terminado aquí.

El problema es que los mayores españoles tampoco tienen muy claro cuánto dinero necesitarán tras su jubilación y si podrán conseguir esta cantidad sólo con su prestación de la Seguridad Social. Así, 4 de cada 10 cree que necesitará el 100% de sus ingresos para vivir cómodamente (una cantidad que ningún pensionista puede aspirar a conseguir sólo del Estado) y hasta un 30% no sabe o no ha pensado en qué cantidad necesitarían para hacerlo posible.

En realidad, para que todos los españoles mantuvieran tras su jubilación el mismo nivel de vida del que disfrutan sería necesario un ahorro extra anual de 171.500 millones de euros (algo más del 17% del PIB). Es una cantidad inasumible en una situación como la actual y menos aún si se mantienen las perspectivas de eternizar, siempre a la baja en lo que a prestaciones de refiere, los actuales sistemas de reparto, frente a los de capitalización, que sí son verdaderamente de ahorro.