El Gobierno recuperó el pasado viernes el Impuesto sobre el Patrimonio para rentas superiores a los 700.000 euros, lo que afectará a un total de 160.000 contribuyentes, aunque en principio tan sólo se aplicará de forma temporal en 2011 y 2012. El tributo afectará a las personas que posean bienes por valor superior a 700.000 euros, y los inmuebles serán uno de los elementos esenciales ya que Economía ha fijado el mínimo exento para vivienda habitual en 300.000 euros.

¿Cómo calcular el tributo?

En primer lugar, el patrimonio de una persona incluye la suma del valor de los siguientes bienes, a fecha 31 de diciembre de cada año: bienes inmuebles; actividades empresariales y profesionales; depósitos en cuenta corriente o de ahorro; valores representativos de la cesión a terceros de capitales propios; valores representativos de la participación en fondos propios; seguros de vida y rentas temporales o vitalicias; joyas, pieles de carácter suntuario y vehículos, embarcaciones y aeronaves; objetos de arte y antigüedades; derechos reales, concesiones administrativas y derechos derivados de la propiedad intelectual e industrial; opciones contractuales y demás bienes y derechos de contenido económico.

La cuestión es que, siendo la vivienda uno de los elementos centrales del patrimonio de las familias españolas, resulta esencial conocer valorar una vivienda a efectos del pago de este tributo. Tal y como señala idealista.news, hay que tener en cuenta los siguientes puntos clave:

1. El valor de los bienes inmuebles se determina por el valor de la vivienda menos la hipoteca que haya sobre ella.

2. Para calcular el valor de la vivienda se tendrá en cuenta el mayor de los tres siguientes: el valor catastral, el comprobado por la Administración a efectos de otros tributos o el precio que se pagó por él en la última adquisición.

3. Cuando los bienes inmuebles estén en fase de construcción, se estimará como valor patrimonial las cantidades que se hubieran invertido en dicha construcción hasta la fecha del devengo del impuesto, además del correspondiente valor del solar. En caso de propiedad horizontal (terrenos), la parte proporcional en el valor del solar se determinará según el porcentaje fijado en el título.

4. La vivienda habitual estará exenta del cómputo hasta un valor de 300.000 euros. Así, si el inmueble está valorado en 500.000 euros, no tiene hipoteca y es nuestra vivienda habitual, sólo sumará 200.000 euros al cálculo de nuestro patrimonio. En el valor de la vivienda habitual se incluyen las plazas de garaje adquiridas con ella, hasta un máximo de dos.

5. Si un mismo inmueble corresponde a varios propietarios (una pareja), cada uno de ellos tendrá que declarar su patrimonio por separado, en el que contará su parte de propiedad. Por ejemplo, para una vivienda habitual de una pareja a partes iguales, totalmente pagada y valorada en 800.000 euros, cada uno de las partes contará con un patrimonio de 400.000 euros por esta casa, pero los primeros 300.000 euros estarán exentos, por lo que sólo contabilizarán para cada uno 100.000 (los 400.000 menos los 300.000 euros exentos).

6. Las segundas viviendas y demás inmuebles que se posean habrá que valorarlas al 100% y sumar el importe resultante al del resto de bienes (depósitos y cuentas corrientes, joyas, etc.).

7. La exención se aplicará a quien ostente sobre su vivienda habitual el derecho de propiedad o dominio, pleno o compartido, o bien un derecho real de uso o disfrute sobre la misma (usufructo, uso y habitación). Pero no podrá aplicarla quien sea titular de la nuda propiedad, que únicamente confiere el poder de disposición de la vivienda, pero no su uso y disfrute.

¿Cuánto hay que pagar?

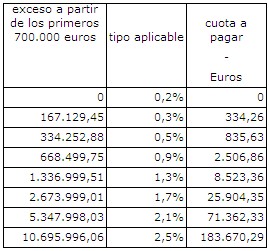

El impuesto va por tramos y se calcula en función del valor total de los bienes. Quien supere los 700.000 euros de patrimonio tendrán que pagar entre el 0,2% y el 2,5% anual de su base imponible en sus declaraciones de 2011 y 2012 :

El portal inmobiliario idealista pone como ejemplo el siguiente caso:

Patrimonio de 1.000.000 de euros:

- Primeros 700.000 euros, exento.

- Siguientes 167.129,45 euros: 0,2%, es decir, 334,26 euros.

- Resto hasta 1.000.000 euros, 132.870,55 euros: 0,3%, es decir, 398,61 euros.

- Total: para un patrimonio de 1.000.000 euros se pagarían 334,26 + 398,61 euros, que hacen 732,87 euros de impuesto.

Dependerá de cada comunidad autónoma

Las Comunidades Autónomas tienen competencia normativa y pueden regular en su territorio sobre el mínimo exento, la tarifa y deducciones y bonificaciones del Impuesto de Patrimonio. Algunos gobiernos regionales (del PP) ya han anunciado que no lo recaudarán. Sin embargo, el Gobierno pretende dejar de pagar las compensaciones que recibían las CCAA tras la eliminación de Patrimonio en 2008, aunque para ello habría que modificar la Ley.

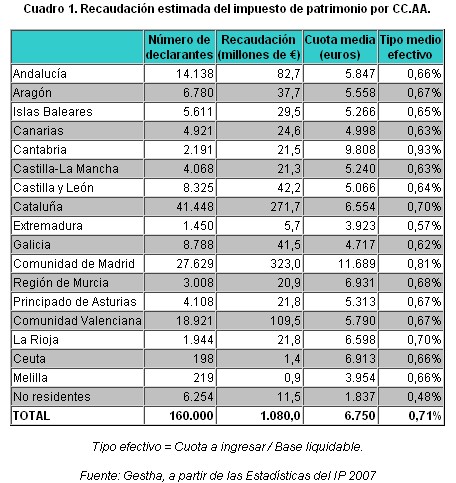

Así, según las estimaciones realizadas por los técnicos de Hacienda (Gestha) a partir de los datos del ejercicio 2007 -último en que estuvo vigente el Impuesto de Patrimonio-, cerca de una tercera parte de los 1.080 millones de euros que el Ejecutivo espera recaudar con esta medida corresponderían a la Comunidad de Madrid (323 millones), Cataluña (271 millones) y Comunidad Valenciana (109 millones). Es decir, si Madrid decide no recaudar Patrimonio dejaría de ingresar algo más de 300 millones de euros, puesto que ya no serían compensados por el Estado en caso de que el Gobierno logre modificar la Ley Orgánica de Financiación de las Comunidades Autónomas (LOFCA).