El reto de la consolidación fiscal española sigue en pie. La mayoría de analistas independientes piensan que las medidas tomadas hasta ahora son insuficientes y que, por tanto, se deben acometer ajustes más ambiciosos.

Así, la reforma fiscal es una de las cuestiones que se pone naturalmente encima de la mesa: ¿cómo a través de cambios en el sistema impositivo se puede ayudar a recortar el déficit perjudicando lo menos posible (o incluso fomentando) el crecimiento económico?; ¿qué debería hacerse?; ¿subir los impuestos?; ¿cambiar unos impuestos por otros?; ¿o bajarlos?

En el último año, de entre las grandes figuras impositivas el Gobierno español ha subido el impuesto sobre la renta personal (IRPF), el impuesto sobre el consumo (IVA) y sobre el ahorro (plusvalías), y ello sin contar los aumentos en tabaco y gasolina, pero no ha tocado esencialmente el impuesto que recae sobre las sociedades (IS).

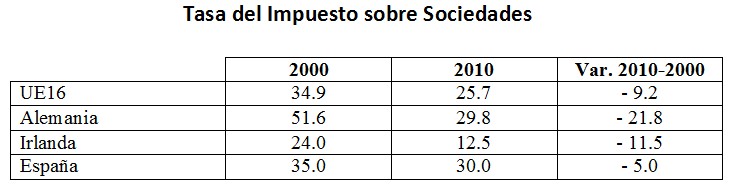

Tras la reducción del impuesto sobre sociedades hace unos años, éste mantiene una tasa general del 30%, que está entre las más altas de toda la Unión Europea. Como muestra la siguiente tabla, el tipo general que grava los beneficios de las empresas en España está casi 5 puntos porcentuales por encima de la media de la zona euro. Si bien es muy similar a la alemana, ésta ha experimentado una reducción sobresaliente en las últimas décadas. Y es que, a pesar de que en España se redujo el IS, la reducción en los países vecinos ha sido muy superior, de casi el doble desde 2000.

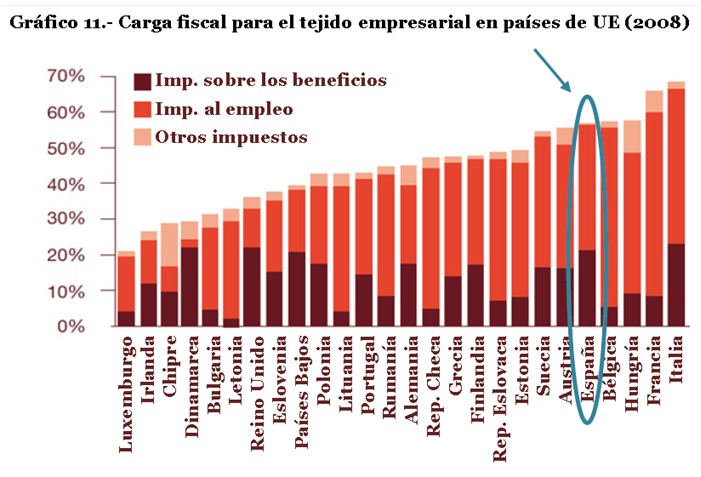

Pero quizá esta medida deje de lado aspectos importantes del impuesto sobre sociedades, como los tipos reducidos o las distintas desgravaciones y complicaciones adicionales. Para ello, se pueden analizar otros indicadores. Como mostró el informe sobre fiscalidad elaborado por el Instituto Juan de Mariana, la carga fiscal que soporta el tejido empresarial español es considerable, tan sólo superado por Italia, Francia, Hungría o Bélgica.

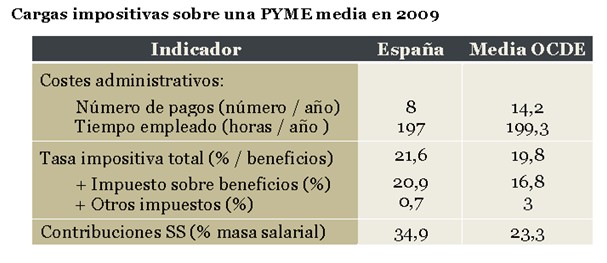

Las PYMES españolas no solo se encuentran más castigadas fiscalmente por el impuesto sobre beneficios -alrededor de 4 puntos por encima respecto a la media OCDE- sino, especialmente, por las elevadas cotizaciones sociales, que superan en casi 12 puntos al promedio de los países desarrollados de la OCDE.

Sin embargo, un descenso de la carga fiscal sobre las empresas españolas podría originar mayores ingresos por varias vías: fomentando una mayor creación de empresas domésticas, atrayendo empresas de fuera, y ayudando a crear empleo y mayor crecimiento económico.

Y es que, las subidas de impuestos no garantizan mayor recaudación, y como ha quedado demostrado por varios episodios, reducciones de impuestos pueden aparejar un aumento de la recaudación tributaria. Así, por ejemplo, la reducción considerable en los tipos del Impuesto sobre Sociedades en el mundo desarrollado desde los años 80 no ha conducido a una caída de los ingresos públicos derivados de este impuesto.

Por otro lado, es de destacar el caso de países nórdicos que están bajando impuestos, como Dinamarca o Suecia, en el contexto de sus reformas liberalizadoras desde la década de los 90. Éste último ha reducido los impuestos de manera consistente desde 2006. En contra de la predicción más intuitiva y superficial, la recaudación fiscal no sólo no se ha visto perjudicada sino que ha aumentado.

Algunos de estos hechos han sido destacados por el Institute for Research on Economic and Fiscal Issues (IREF, Instituto para la Investigación de Asuntos Económicos y Fiscales) en su libro anual sobre fiscalidad en Europa 2011 (Yearbook on Taxation in Europe 2011, en .pdf aquí). Este trabajo conjunto trata sobre los cambios, debates y nuevas direcciones en los sistemas fiscales de los distintos países europeos. Incluye informes y cuadros de datos de la mayoría de ellos sobre su evolución en 2010 realizados por investigadores de cada uno de los diferentes países.