Malas noticias para los propietarios de vivienda. Aunque el estallido de la crisis ha supuesto una fuerte caída en el valor de los inmuebles, la recaudación fiscal obtenida por esta vía no para de crecer. Así lo pone de manifiesto un libro publicado por la Fundación Impuestos y Competitividad.

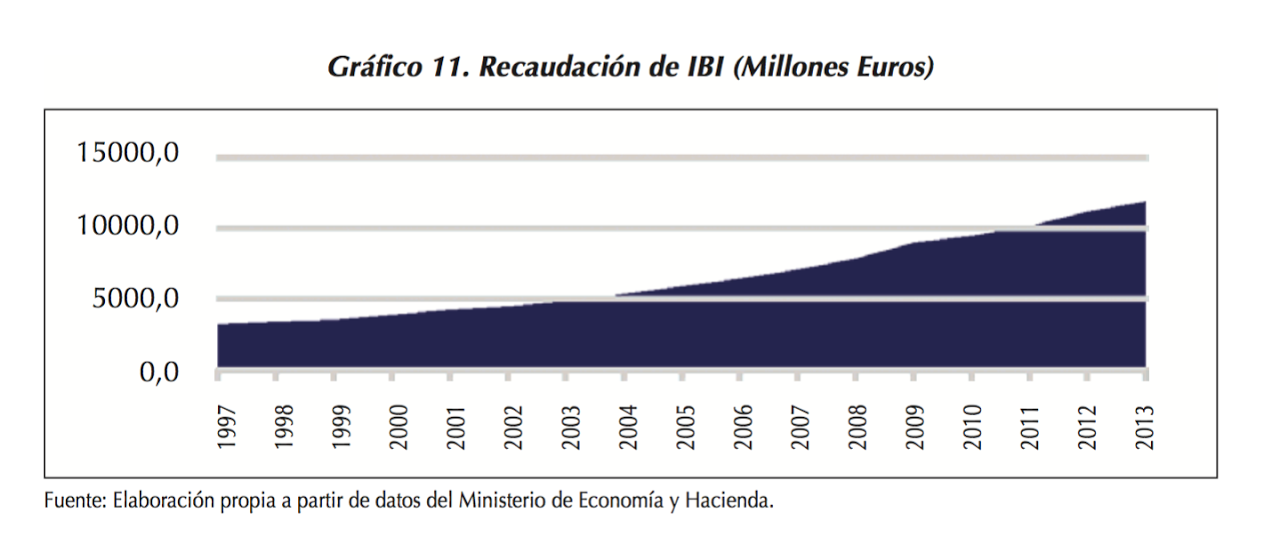

La autora, Sofía Borgia, ha completado un exhaustivo trabajo de recopilación que cubre los distintos gravámenes ligados a la vivienda. Quizá el tributo más significativo de todos es el Impuesto de Bienes Inmuebles (IBI) y, como muestra la siguiente gráfica, el pinchazo de la burbuja no ha impedido que los Ayuntamientos disparen los ingresos que obtienen por este concepto.

¿Cómo es posible que, tras un fuerte desplome de los precios de la vivienda, el IBI siga generando más y más ingresos? La clave radica en las trampas que introducen el Ministerio de Hacienda y los gobiernos locales. Y es que, a base de cambiar los valores catastrales, de modificar los tipos del impuesto y de cambiar las reglas de cálculo, el IBI no solo ha evitado una caída de la recaudación, sino que ha acumulado dos décadas de fuerte crecimiento.

ITP y AJD: tipos más altos para frenar la caída

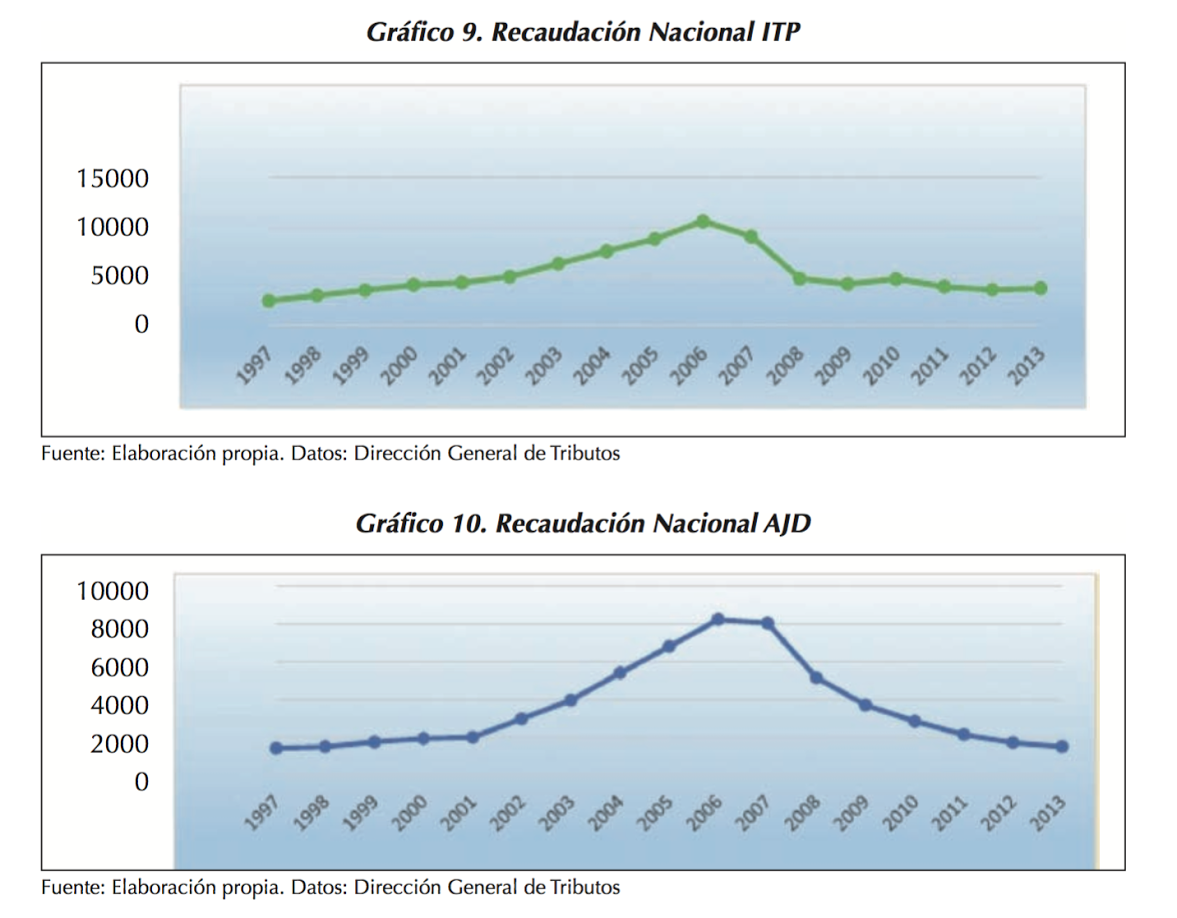

La segunda transmisión de un bien inmueble genera la obligación de liquidar el Impuesto de Transmisiones Patrimoniales (ITP), que además lleva parejo el pago del Impuesto de Actos Jurídicos Documentados (AJD). La menor actividad de compraventa ha redundado en un descenso de la recaudación total, como vemos en la siguiente gráfica.

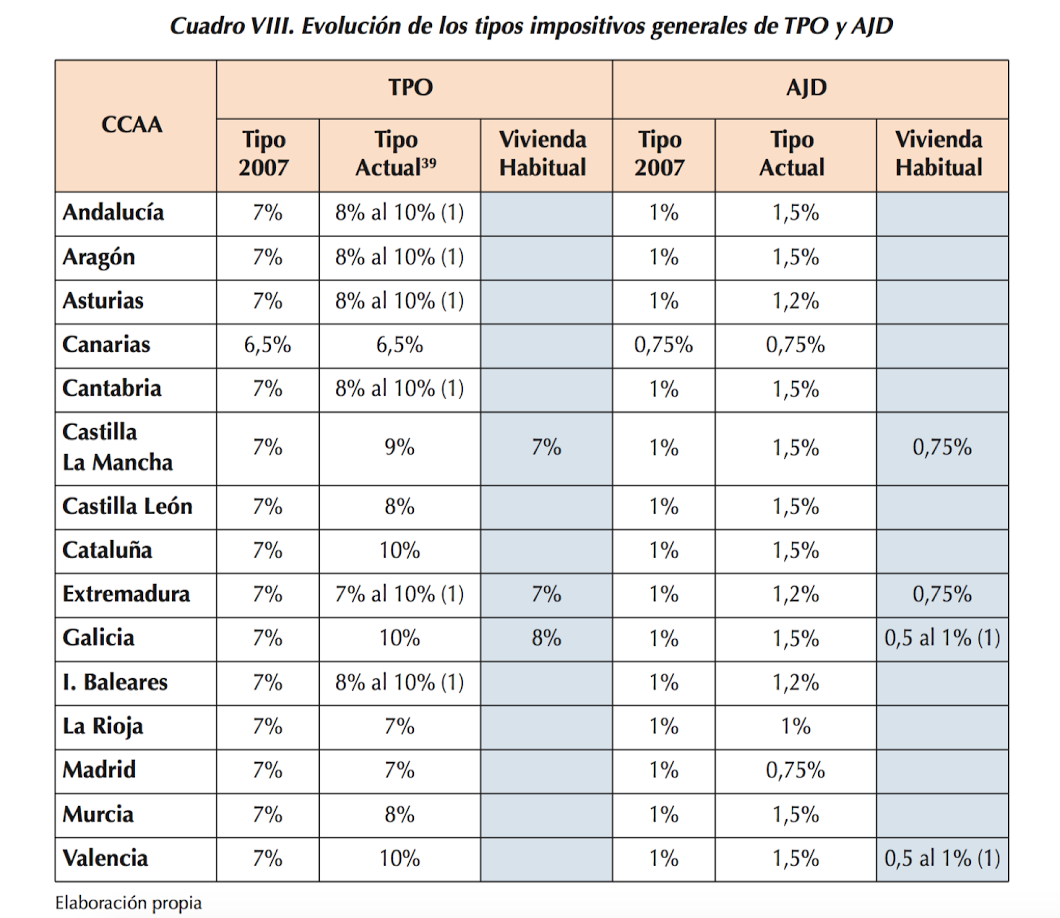

Pero, aunque los ingresos por ITP hayan caído en su conjunto, los contribuyentes que han pagado este impuesto han soportado una mayor carga fiscal en ambas figuras tributarias. En la mayoría de los casos, el gravamen pasa del 7% a una horquilla comprendida entre el 8% y el 10%. Las dos únicas excepciones las tenemos en la Comunidad de Madrid y las Islas Canarias, que han evitado nuevas subidas fiscales y han mantenido los tipos del ITP en los niveles de 2007 (7% y 6,5%).

En cuanto al AJD, la presión fiscal ha subido en todas las comunidades, pasando por lo general del 1% al 1,5%. Solo hay buenas noticias en Madrid y Canarias. Las islas mantienen el tipo en el 0,75%, mientras que la región de la capital de España lo ha reducido del 1% al 0,75%.

Más IVA y menos estabilidad normativa para el alquiler

La adquisición de vivienda libre también soporta hoy un tipo de IVA más alto. En 2007 se exigía un pago del 7%, pero en 2010 pasó a pedirse un 8% y, desde 2012, se aplica una tasa del 10%. Por otro lado, la rehabilitación de vivienda ha pasado de estar gravada al 8% en 2010 a soportar un tipo del 10% en la actualidad.

Otro problema que enfrentan hoy los propietarios de vivienda es la acumulación de cambios normativos en los últimos años. Los incentivos fiscales al arrendatario fueron introducidos en 1978, retirados en 1998, recuperados en 2010 y abolidos de nuevo en 2014. Para los arrendadores sí se mantienen reducciones, pero la actual llega al 60% mientras que, al comienzo de la crisis, podía alcanzar el 100%.