El Banco Central Europeo realiza una exhaustiva encuesta a los hogares europeos denominada The Household Finance and Consumption Survey sobre sus características, riqueza y renta. Recientemente se han publicado los resultados de la segunda ola cuyo trabajo de campo se realizó principalmente en 2014, aunque en casos como el español el periodo comprendió 2011 y 2012.

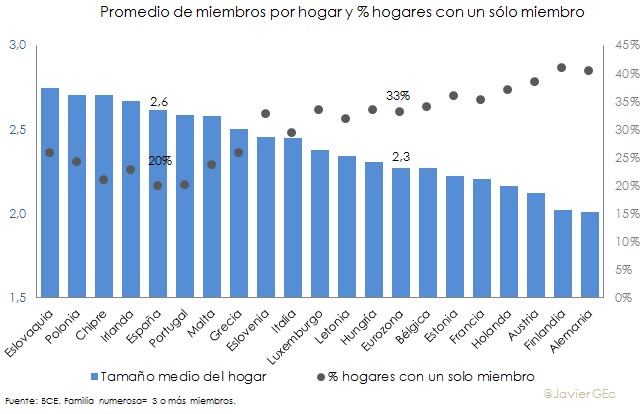

En lo que respecta a las características del hogar medio español, destaca que su tamaño es relativamente grande en el entorno europeo. En promedio, lo componen 2,6 personas, ratio que sólo es superado por Eslovaquia, Polonia, Chipre e Irlanda. Este tamaño se debe al reducido número de hogares con un solo miembro, apenas el 20%, el menor de la eurozona, cuya media es el 33%.

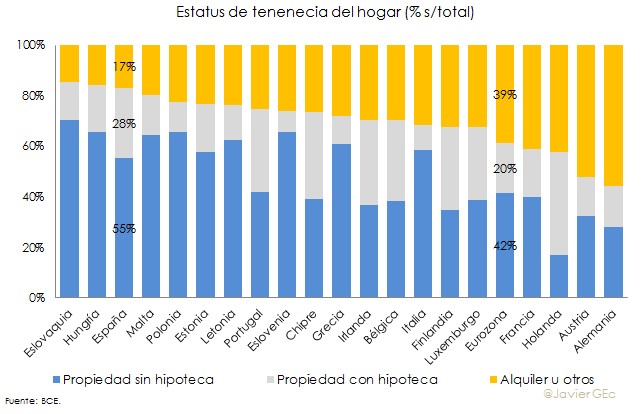

Otro aspecto a destacar es el estatus en el hogar. En el caso España, el peso de la propiedad es el tercero más elevado de la zona euro. En concreto, cuatro de cada cinco familias viven en una vivienda de su propiedad y más de la mitad del total lo hacen, además, sin carga hipotecaria. La proporción del alquiler es de apenas el 17%, una de las más bajas de Europa, por encima de Eslovaquia y Hungría, muy por debajo de la media de la eurozona y a una gran distancia de Francia (41%) y Alemania (56%).

Así pues, existen dos características singulares del hogar español: un tamaño relativamente alto y una limitada propensión al alquiler. Como veremos más adelante, ambos aspectos son definitorios de su elevado nivel de riqueza.

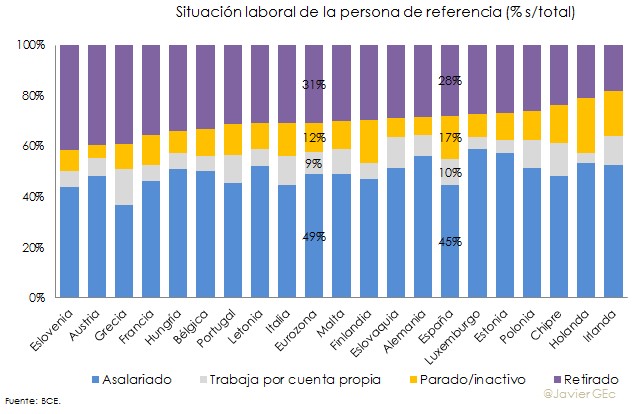

Otros datos de interés están relacionados con las características de la persona de referencia, que podría asimilarse a la figura del cabeza de familia. Así, en casi uno de cada tres hogares europeos, esa persona está jubilada (29% en el caso de España), lo que indica un alto nivel de dependencia de las pensiones. En países como Grecia o Francia supone hasta el 39% y el 36%, respectivamente.

Como resultado, el porcentaje de hogares en los que elcabeza de familia trabaja es reducido: en 13 países dicho peso se sitúa entre el 50% y el 60%; en el caso español apenas es un 55% del total, y donde, además, impacta el elevado peso de los parados o inactivos (17%), el más de alto de la eurozona tras Holanda e Irlanda, donde, sin embargo, el peso de los que trabajan es relativamente elevado, a diferencia de España.

En segundo lugar, la proporción de personas de referencia con un bajo nivel de educación en España es relativamente elevada. Más de la mitad no tienen más que estudios básicos, sólo por detrás de Portugal y Malta, mientras que el promedio de la eurozona es del 32%.

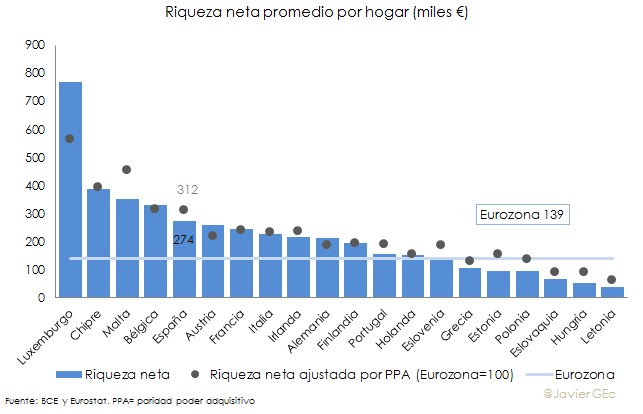

Por otro lado, la riqueza neta (descontando deudas) del hogar español alcanza los 274.000 euros de media, situándose, pues, en la parte alta europea. Si dicha riqueza se ajusta por la capacidad adquisitiva, el hogar español ocupa la quinta posición del ranking europeo, a un nivel similar al de Bélgica y únicamente por detrás de tres economías de pequeña dimensión como son Luxemburgo, Chipre y Malta.

Entre los motivos que explican dicha posición, algunos están relacionados, como ya hemos visto, con las características propias del hogar -tamaño y elevado peso de la propiedad-. Por el contrario, el nivel de endeudamiento, según los datos del BCE, no juega un papel relevante, dado que, tanto el porcentaje de hogares con deuda (49% frente al 42% de la eurozona) como la ratio de deuda sobre el valor de los activos -un 23% vs 26% en la eurozona- no destacan especialmente.

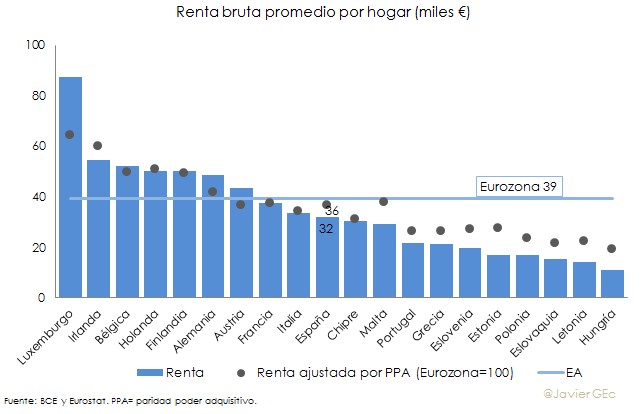

Por otro lado, este mismo ranking, pero midiendo la renta (ingresos anuales), sitúa al hogar español en la parte media, con 36.000 euros al año si se ajusta por su capacidad adquisitiva, apenas 3.000 euros inferior a la media de la zona euro. Es importante no confundir la riqueza (stock) y renta (flujo). En la primera, el hogar español se sitúa cerca de la cabeza de Europa, mientras que en la segunda ronda la media comunitaria.

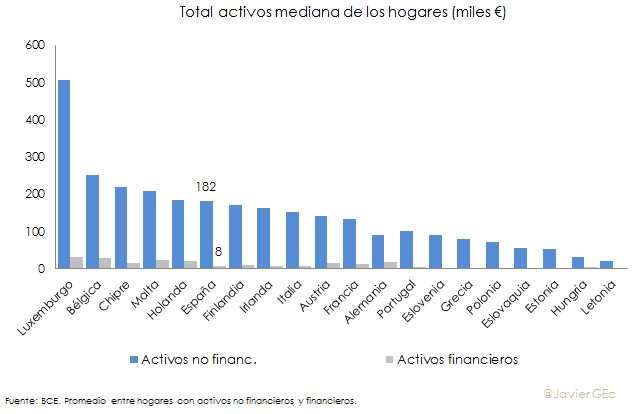

Asimismo, si se analiza más en detalle, se observa que la naturaleza del patrimonio familiar en España es, en esencia, no financiera, con activos como la vivienda, las rentas del negocio familiar, el vehículo u otros bienes como joyas o piezas de arte. El valor medio de dicho patrimonio no financiero asciende a 182.000 euros, ocupando el sexto lugar de este particular ranking.

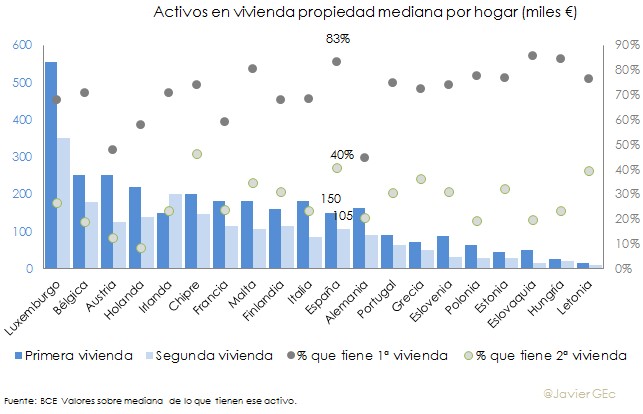

Y dentro del patrimonio no financiero, es la vivienda -especialmente la primera vivienda, aunque también la segunda residencia es relevante- el principal activo. Su peso es relativamente elevado, pero no tanto por su valor, que se encuentra en el promedio y afectado por la depreciación registrada durante la crisis, como por la alta proporción de vivienda en propiedad. En concreto, un 83% de los hogares tiene una vivienda en propiedad y hasta un 40% una segunda residencia, muy por encima del 61% y 24% de media que registra la eurozona. En cuanto a la propiedad de segunda residencia, tan sólo los chipriotas superan a los españoles.

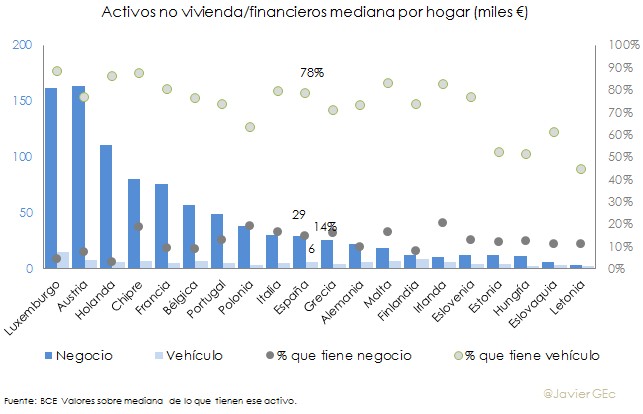

En el resto de activos no financieros, el caso español no destaca especialmente. El negocio familiar aporta 29.000 euros, frente a los 30.000 de la eurozona, al 14% de los hogares españoles que lo disfrutan (11% en la eurozona), mientras que el valor medio del vehículo es de 6.000 euros para el 78% de las familias que disponen de uno o varios coches, motos o yates.

En cuanto al patrimonio financiero, incluye diversos activos, tales como depósitos, fondos de inversión, acciones, títulos de deuda, seguros de vida, fondos de pensiones o préstamos concedidos a particulares, entre otros.

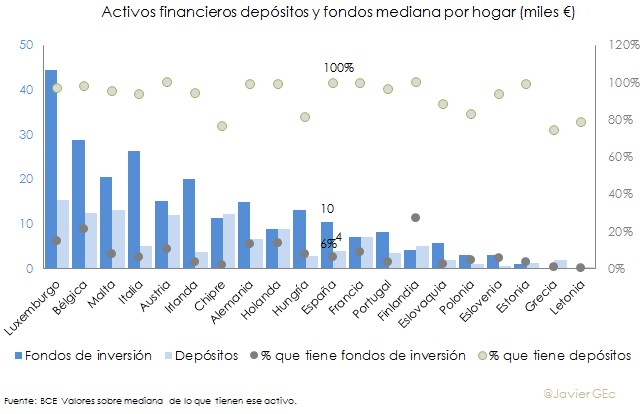

Entre los primeros, el porcentaje de hogares españoles con depósitos es del 100% -en todos los países ronda la práctica totalidad, con la excepción de Chipre, Grecia y Letonia, cuyo peso es inferior al 80%- y de fondos del 6% -el promedio en la eurozona es el 9%-. En comparación con el resto de países, el peso de los depósitos, con un promedio de 4.000 euros, sobre fondos (10.000 euros) es relativamente mayor, lo cual indica una mayor aversión al riesgo por parte de las familias españolas.

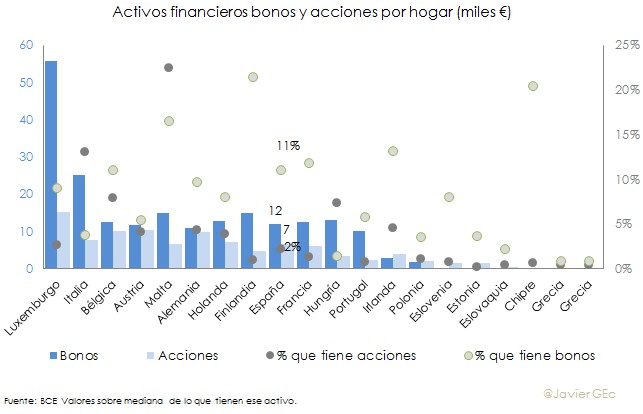

En cuanto a las acciones y bonos, la inversión en acciones está más generalizado: un 11% de los hogares posee acciones y un 2% bonos, mientras que en la eurozona es un 5% y un 9% respectivamente. Pese a ello, la posición media en bonos es, por lo general, superior en España (12.000 euros frente a los 7.000 euros invertidos en acciones). Si se compara con el resto de países, la inversión en acciones de la familia española es relativamente superior a la de títulos de deuda.

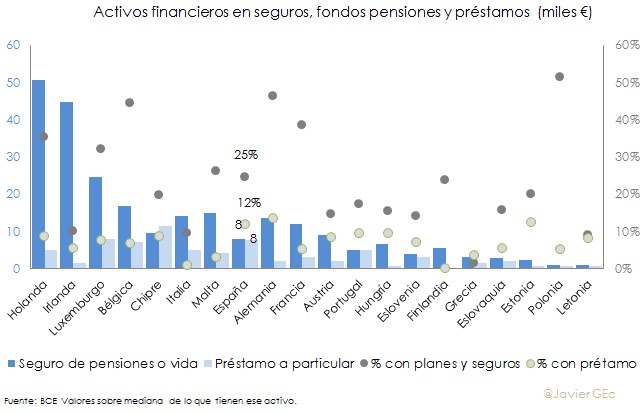

En cuanto a los seguros de vida, fondos de pensiones y préstamos a otros particulares, destaca el valor de estos últimos, ya que es la única categoría de activos financieros en la que España no se sitúa en el rango medio, ocupando la tercera posición, tan sólo por detrás de Luxemburgo y Chipre, con un volumen medio de 8.000 euros. En el resto, la posición varía entre el 7º y el 11º puesto, entre un total de 20 países.

Esos 8.000 euros coinciden con el valor de los seguros de vida y fondos de pensiones, cuando lo normal es que el valor de éstos sean unas cuatro veces superior al de los préstamos concedidos. Los préstamos privados no sólo destacan por su volumen en España, sino que están más generalizados: un 13% de los hogares tiene concedido un préstamo privado, únicamente por detrás de alemanes y estonios.

En resumen, el hogar español es relativamente más rico que el europeo, pese a disponer de menor renta. La explicación estriba en que el mayor tamaño relativo de la familia y en que la inmensa son propietarios de su vivienda, ya pagada en muchos casos. En el lado negativo, destaca la relativa vulnerabilidad del hogar español al depender bastante de las rentas procedentes de pensiones, así como la existencia de un elevado el número de hogares en los que el cabeza de familia tiene un nivel de estudios bajo.

La información contenida en la encuesta del BCE ofrece un valioso detalle sobre la composición de la riqueza y renta de los hogares, si bien no es del todo completa -no incluye el valor presente de todas las pensiones a recibir que, como destaca el propio BCE, en muchos casos constituye una parte muy importante de su riqueza-, y resulta de utilidad para entender la economía de las familias y sus características sociales.