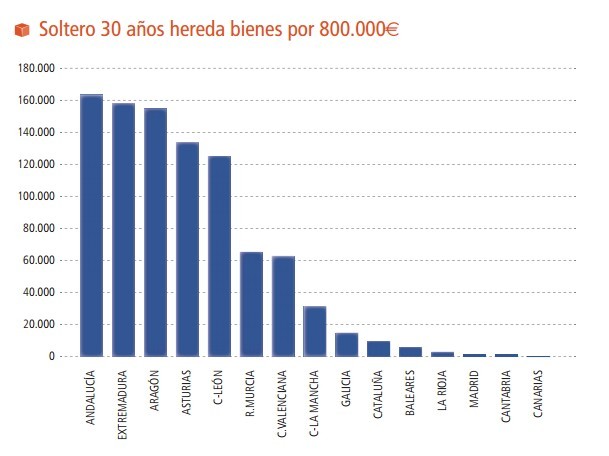

Recibir una herencia en España puede convertirse en un suplicio en no pocas ocasiones. La elevada fiscalidad que aplican numerosas comunidades autónomas a través del Impuesto de Sucesiones y Donaciones, cuyo coste en Andalucía o Asturias, por ejemplo, puede multiplicar por cien la factura de Madrid e incluso por mil la existente en Canarias, es una de las razones por las que numerosas familias se han visto obligadas a renunciar a lo que les pertenece.

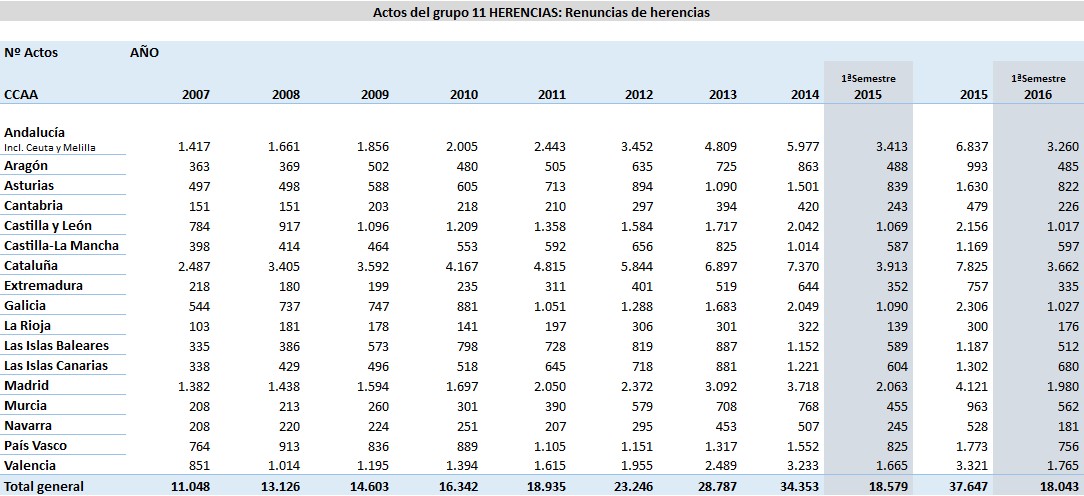

Si a ello, además, se suma el impacto de la crisis, con las consiguientes dificultades para hacer frente a las posibles deudas que puedan incluir tales herencias, el resultado es que el número de renuncias se ha disparado en los últimos años. En concreto, su número se ha multiplicado por más de tres desde que estalló la crisis financiera internacional, al pasar de poco más de 11.000 casos en 2007 a casi 38.000 en 2015, según los datos recopilados por el Consejo General del Notariado. Asimismo, aunque se ha registrado una ligera caída interanual en el primer semestre de 2016 -ultimo dato disponible-, todo apunta a que el pasado año cerrará con cerca de 36.000 renuncias.

Así pues, el volumen total de renuncias a herencias supera ampliamente los 200.000 casos desde 2008, momento en el que este fenómeno comenzó a repuntar con fuerza tras el pinchazo de la burbuja inmobiliaria.

Como resultado, mientras que en 2007 apenas renunciaban el 3,4% de los herederos, este porcentaje ronda hoy el 10%. Es decir, una de cada diez herencias acaba en renuncia. Aunque no existe un análisis detallado sobre las causas concretas de este rechazo, las autonomías con un Impuesto de Sucesiones más elevado tienden a presentar un porcentaje de renuncias superior a la media del país. En el primer semestre de 2016, por ejemplo, Asturias encabezó este particular ranking, con el 16% de renuncias (822 casos) sobre el total de herencias (5.090).

En este sentido, los notarios advierten de que la renuncia solamente se puede realizar una vez fallecido el testador y debe formalizarse en escritura pública. Además, hay que tener en cuenta que las consecuencias fiscales varían en función de si la renuncia se hace en favor de otra persona o no y de si se hace antes o después de prescribir el Impuesto de Sucesiones, aspectos en los que el notario puede ofrecer asesoramiento. El pago de Sucesiones depende de cada autonomía. En todo caso, la cuantía final depende también de varios factores:

- Del valor de los bienes que recibe: a mayor valor de lo heredado mayor es el pago y viceversa.

- Del parentesco con el fallecido: cuanto más lejano sea el parentesco más elevado es el porcentaje del pago y viceversa (aunque existe un mínimo exento).

- Del patrimonio previo del que hereda: si el que hereda tiene un patrimonio considerable previo a la herencia también le sale más caro heredar.

- Existen otro tipo de herencias que pagan menos impuestos, como la del negocio o la de la vivienda familiar si los herederos son el cónyuge y los hijos.

¿Qué sucede cuando se renuncia?

Asimismo, existen multitud de supuestos en el caso de rechazar una herencia, en función de si existen uno o varios herederos y de si la renuncia es llevada a cabo solo por alguno o por todos ellos:

- Si uno de los herederos renuncia a su parte de la herencia, excepto que el causante hubiera establecido una cláusula de sustitución en su testamento para tal situación, ésta se reparte entre los que sí la han aceptado.

- La complejidad surge cuando los herederos situados en la primera línea de sucesión renuncian. En ese caso, puesto que la herencia no desaparece, concurrirían las sucesivas líneas de herederos establecidos por la ley para la sucesión sin testamento. Es decir, hijos de los herederos, nietos o ulteriores descendentes, ascendientes, si los hubiera, hermanos, sobrinos o primos del fallecido.

- Si todos estos posibles herederos renunciaran a la herencia, ésta correspondería al Estado, según el régimen del Código Civil, o a la correspondiente Comunidad Autónoma o Diputación Foral, según los regímenes civiles especiales. En todos estos casos, la ley dispone que las Administraciones reciben la herencia "a beneficio de inventario" por lo que solo responden de las deudas y demás cargas de la herencia hasta donde alcanzan los bienes incluidos en ella.

Herencia "a beneficio de inventario"

Cabe recordar que a esta misma figura se pueden acoger también voluntariamente cualquiera de los herederos en las fases previas. Con la aceptación de una herencia a beneficio de inventario, se evita la confusión de los patrimonios del causante y del heredero, de manera que "éste sólo responderá de las deudas de la herencia con los bienes que por ella reciba y, en consecuencia, los bienes particulares del heredero no quedan afectados ni comprometidos por las deudas del fallecido", aclaran desde el Consejo.

Las ventajas de hacer testamento

Por último, los notarios recomiendan hacer testamento para evitar problemas innecesarios en el momento del fallecimiento. Cuando el estado civil del testador es casado y con hijos, el modelo de testamento más utilizado es donde la pareja se deja el usufructo el uno al otro y nombran herederos a los hijos. Es un testamento individual. Cada cónyuge debe hacer el suyo.

- Consiste en nombrar al viudo usufructuario de todos los bienes del matrimonio, garantizándole el derecho de residir en la vivienda familiar mientras viva sin que los hijos puedan oponerse. En ningún caso podrá vender nada que fuera del fallecido sin que los hijos presten su consentimiento.

- Cuando los dos cónyuges falten, los hijos adquirirán la plena propiedad de los bienes por partes iguales o como los hubieran repartido sus padres, incluso aunque el progenitor viudo se hubiera vuelto a casar.

Para hacer testamento basta con acudir al notario con el DNI y explicarle el reparto decidido, no es necesario realizar un inventario de los bienes ni presentar documento alguno que lo acredite y su coste oscila entre los 38 y los 50 euros.

¿Y si no existe testamento?

Si no existe testamento, no se pierde la herencia ni la hereda el Estado como popularmente se cree. Será la ley que sea de aplicación -ya sea el Código Civil o lo que estipule la propia legislación civil de las CCAA- la que determine los herederos a quienes corresponde la herencia siguiendo un orden de parentesco. En las comunidades donde rige el Código Civil, los herederos forzosos siguen el siguiente orden:

- En el caso de que el fallecido estuviera casado y con hijos: la herencia se divide entre todos a partes iguales; si alguno de los hijos del testador hubiera fallecido antes que él, la parte de ese hijo se repartiría a partes iguales entre sus descendientes (nietos del testador), y si no tuviera hijos, la herencia se dividiría entre sus hermanos; al cónyuge le corresponde el usufructo de 1/3 de la herencia, además de la propiedad de la mitad del valor de los bienes que sean gananciales.

- En el caso de que el fallecido no tuviera descendencia: primero heredarían sus padres por partes iguales si vivieran los dos, o todo el progenitor que viviera; si no hubiera padres vivos, pero sí abuelos o ascendientes más lejanos, les correspondería a ellos; el viudo recibiría el usufructo de la mitad de la herencia; si no viven sus padres ni tiene otros ascendientes, el viudo será el único heredero; si no tuviera ni padres ni cónyuge en el momento del fallecimiento, heredarían, por este orden: sus hermanos, los hijos de estos y a falta de estos, sus tíos, primos y demás parientes colaterales según el orden establecido en el Código Civil; sólo si no tuviese ninguno de los parientes anteriormente citados, heredaría el Estado.