Desde el estallido de la crisis se han escrito ríos de tinta contra las SICAV. Se dice que estas sociedades de inversión colectiva no son más que un coto privado de ricos que apenas paga impuestos y que disfruta de privilegios inaccesibles para el español de clase media. Sin embargo, la cruda realidad nos dice que el marco en el que se mueven las SICAV es muy distinto al que suelen dibujar sus más fervientes críticos.

De entrada está la cuestión tributaria. Como ya ha explicado Libre Mercadoen anteriores ocasiones, la idea que se suele trasladar viene sosteniendo que quienes invierten en una SICAV apenas pagan un 1%. En realidad, esa tasa del 1% se aplica sobre los beneficios de la institución, pero no sobre el cobro de los mismos por parte de sus accionistas.

En realidad, al detraer las rentas obtenidas, los partícipes de la SICAV abonan los impuestos correspondientes que fijan los tramos del ahorro del IRPF. Por tanto, a la hora de recibir los beneficios que pudiera arrojar la participación en la SICAV, los inversores pagan tantos impuestos como aquellas personas que compran acciones en bolsa o suscriben participaciones en fondos de inversión.

En segundo lugar, vale la pena explicar que las SICAV manejaban a cierre de 2015 unos 34.000 millones de euros, según las series estadísticas de la CNMV que miden el patrimonio de estos vehículos. Pues bien, si multiplicamos espectacularmente la tasa sobre beneficios no repartidos y la llevamos del 1% al 25%, la recaudación "extra" sería de apenas 8.500 millones de euros, pero solo en el supuesto de que los suscriptores de las SICAV no reaccionasen ante el anuncio del "hachazo fiscal". Y es que, como hemos visto en Navarra o País Vasco, un endurecimiento de las condiciones tributarias impuestas a las SICAV se traduce en la salida inmediata de las mismas.

En tercer lugar está la cuestión de la supuesta "imposibilidad" de acceder a una SICAV. En realidad, el Mercado Alternativo Bursátil (MAB) está abierto a la cotización de estas sociedades, por lo que basta con acudir a un bróker o una entidad bancaria y suscribir las participaciones de la SICAV en cuestión. ¿El precio? Basta con darse un paseo por el MAB para comprobar que algunas de las sociedades de inversión colectiva más apetitosas del mercado cotizan a precios que van desde los 10 a los 20 euros por acción.

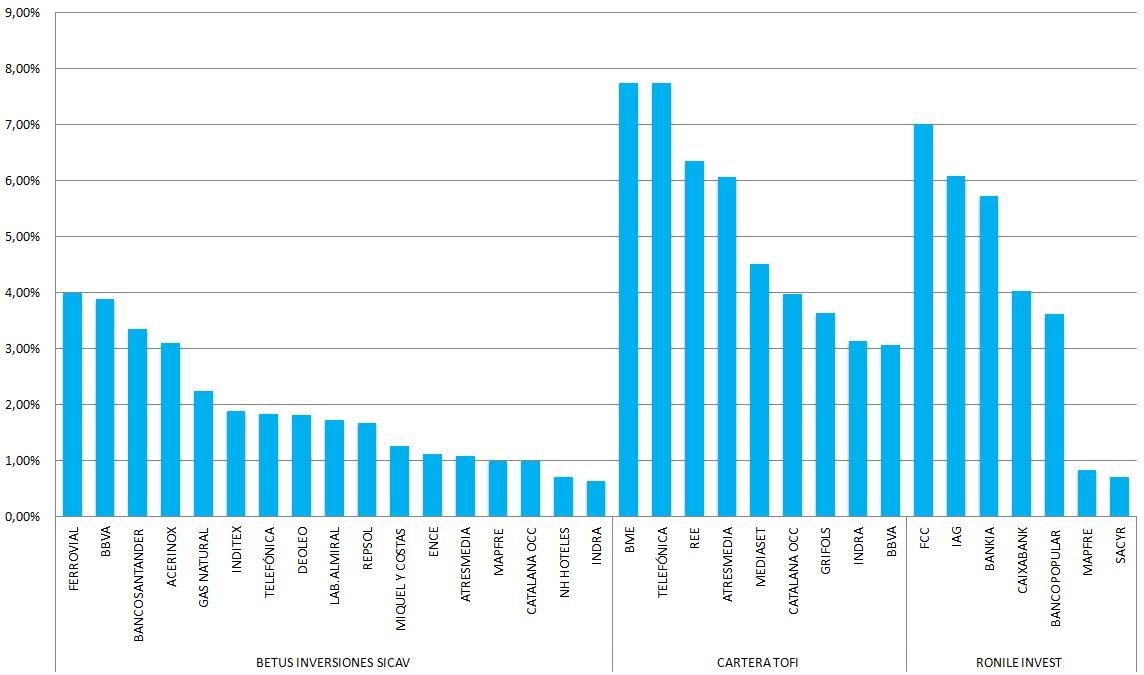

Y, en cuarto lugar, no está de más subrayar que el dinero de las SICAV no se invierte en Marte sino que está depositado en acciones de empresas reales que, gracias a estos vehículos, reciben una inyección de capital con la que financian sus actividades. Así, Estrategias de Inversión ha analizado la cartera de tres de las SICAV más exitosas de 2015 (Betus Inversiones, Cartera Tofi y Ronile Invest) y se ha encontrado con docenas de empresas españolas.

Así, en la lista nos encontramos con firmas como Ferrovial, BBVA, Banco Santander, Acerinox, Gas Natural, Inditex, Telefónica, Deóleo, LAB Almiral, Repsol, Miquel y Costas, Ence, Atresmedia, Mapfre, Catalana Occidente, NH Hoteles, Indra, BME, Red Eléctrica, Mediaset, Grifols, BBVA, FCC, IAG, Bankia, Caixabank, Popular, Sacyr, Popular…

Por tanto, ese capital que gestionan las SICAV genera empleo y riqueza a través de empresas españolas que se benefician de la entrada de los ahorros acumulados por los partícipes de estas sociedades de inversión colectiva.

Propuestas de mejora

Todo lo anterior debe ser considerado a la hora de proponer un régimen distinto para las SICAV. Quizá la mejor propuesta hasta la fecha es la que estudió el gobierno de Mariano Rajoy en 2013, cuando planteó la creación de una "cuenta de ahorro personal" que habría recibido el mismo tratamiento que las SICAV a la hora de diseñar la cartera. Entonces se habló de esta propuesta como de la "SICAV para la clase media", aunque lamentablemente no hubo nuevos avances y la idea quedó en nada.

De hecho, teniendo en cuenta la crisis del sistema de pensiones, sería conveniente seguir las recomendaciones de José Piñera, el padre del sistema de jubilación por capitalización que han adoptado total o parcialmente más de 30 países en todo el mundo. Como ha expuesto Juan Ramón Rallo, la solución pasa por que cada trabajador aporte sus cotizaciones sociales a una "hucha personal de las pensiones" en la que se podría implementar un marco similar al de las SICAV.