El Fondo Monetario Internacional tiene claro que Italia, la tercera economía más grande de la Eurozona, se está convirtiendo en el principal factor de riesgo para el Viejo Continente. De hecho, el nuevo informe país del FMI sobre la economía transalpina apunta que Italia puede sufrir dos décadas de estancamiento si no relanza los fundamentos de su modelo de crecimiento.

Una de las claves para evitar la crisis es mejorar la solvencia del sistema financiero, que ahora mismo mantiene un 18% de préstamos de dudoso cobro. En total, hablamos de 360.000 millones de euros, un tercio de la mora financiera en la Eurozona. Según el FMI, “los bancos transalpinos han aumentado sus reservas de capital en 2015, pero siguen por debajo de la media europea y las dudas ya se han traducido en pérdidas bursátiles que superan el 40%”.

"Las reglas son claras y son estrictas"

Renzi cuenta con importantes aliados en las instituciones comunitarias: hay tecnócratas italianos liderando el Banco Central Europeo (Mario Draghi), la Autoridad Bancaria Europea (Andrea Enria), el Mecanismo Único de Supervisión (Ignazio Angeloni) o la Dirección General de Asuntos Económicos de la Comisión Europea (Marco Buti).

No obstante, como advirtió Libre Mercado, el verano que enfrenta el gobierno italiano no va a ser nada fácil. De hecho, el polémico presidente del Eurogrupo, Jeroen Dijsselbloem, ya ha enviado un mensaje certero a Roma. Frente al acuerdo de "rescate" y avales que busca Renzi, el holandés ha advertido que "las reglas son claras y son estrictas".

El riesgo político complica más aún la resolución de la crisis. Este otoño se celebra un referéndum que propone distintos cambios constitucionales pero que no cuenta con el apoyo de la oposición de centro-derecha. Además, el auge del populismo de izquierda que encarna el Movimiento 5 Estrellas de Beppe Grillo también complica la posición política de Renzi.

El bail-in entra en juego

El informe país del FMI explica que antes de pensar siquiera en un plan de rescate, Italia debe someterse a las nuevas reglas de resolución de crisis financieras, que exigen que al menos un 8% de las deudas sean canceladas con una quita a sus acreedores. Por orden, primero se aplica el corte de pelo a los instrumentos de capital, luego a la deuda subordinada y a continuación a bonos bancarios sin cobertura.

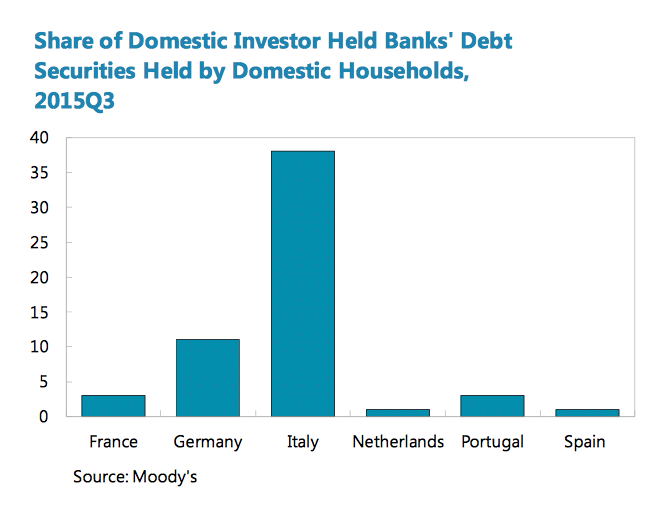

El FMI recuerda también que los depósitos solamente están garantizados hasta los 100.000 euros, por lo que puede haber quitas por encima de dicho umbral. En otras crisis de la Eurozona como la chipriota, este rescate privado afectó principalmente al bolsillo de inversores extranjeros. Sin embargo, en Italia vemos que el 40% de los títulos de deuda está en manos de hogares transalpinos, un porcentaje muy superior al de Alemania, que se mueve en un 10%, o al de Francia, España y Portugal, donde dicho porcentaje no alcanza el 5%.

He ahí el principal motivo por el que Renzi quiere evitar que se aplique un bail-in (rescate privado vía quitas) y apuesta por un rescate público que no gusta en Bruselas y que estaría basado en combinar inyecciones de capital y programas de avales.