Abengoa solicitará el preconcurso de acreedores después de que Gestamp haya renunciado a entrar en su capital. Gonvarri, sociedad del grupo Gestamp, ha roto el acuerdo, firmado el 8 de noviembre, por considerar "no cumplidas las condiciones a las que estaba sujeto". Entre esas condiciones, figuraba el aseguramiento de una ampliación de capital o la suscripción de un "importante paquete de apoyo financiero" por un conjunto de entidades financieras, acreedoras de Abengoa.

Gonvarri pretendía adquirir el 28% del capital de la empresa sevillana con una inyección de 350 millones a través de una ampliación de capital, situando al grupo de componentes de automoción como principal accionista, por delante de la familia Benjumea. Sin embargo, su entrada estaba sujeta a dos importantes condiciones previas:

- Por un lado, que los bancos colocadores de la emisión (HSBC, Santander y Crédit Agricole, principales acreedores de la compañía) se comprometieran a asegurar lo que queda pendiente de cubrir en la emisión prevista, unos 300 millones extra, hasta hacer un total de 650 millones para poder cubrir el agujero estimado por Abengoa para 2015.

- Y, por otro, que la banca aportase, además unos 1.500 millones de euros en financiación extra a la compañía.

Un desastre previsible

Así pues, la entrada de Gestamp dependía de que los bancos aumentaran su exposición a Abengoa en otros 1.800 millones de euros adicionales, condición que no ha sido aceptada, dando al traste con la operación. Además, tal y como explican desde Gurusblog, "la ruptura de Gestamp tiene todo el sentido", ya que, de este modo, "le será mucho más fácil y cómodo entrar en una Abengoa en concurso pudiendo incluso elegir qué activos se queda y qué no que entrar ahora sin tener claras las cuentas de la compañía".

Sin embargo, la insolvencia de la compañía era un secreto a voces desde hace tiempo a poco que se analizan seriamente la cuentas. Así, tal y como avanzó Pablo J. Vázquez en Libre Mercado a principios de 2012, el atributo clave a a la hora de valorar una empresa es el flujo de caja, es decir, el dinero que entra y sale de la compañía.

Un apalancamiento insostenible

¿Qué decía entonces la caja de Abengoa? Pues que era la única empresa del Ibex que no generaba caja, según revelaba el análisis de su Estado de Flujos de Efectivo a lo largo de este último lustro:

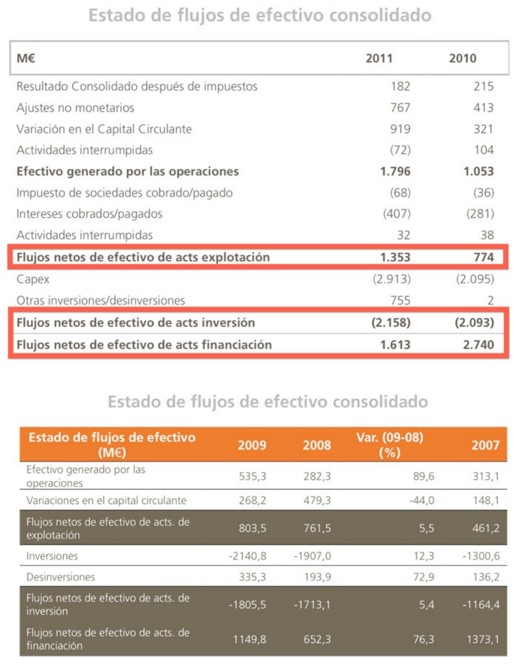

Houston, we’ve got a problem. La suma de los flujos de caja de las actividades de explotación arrojaba 4.153 millones de euros, pero el montante de los flujos de inversión ascendían a 8.934 millones de euros. Resultado: un desfase de 4.781 millones de euros.

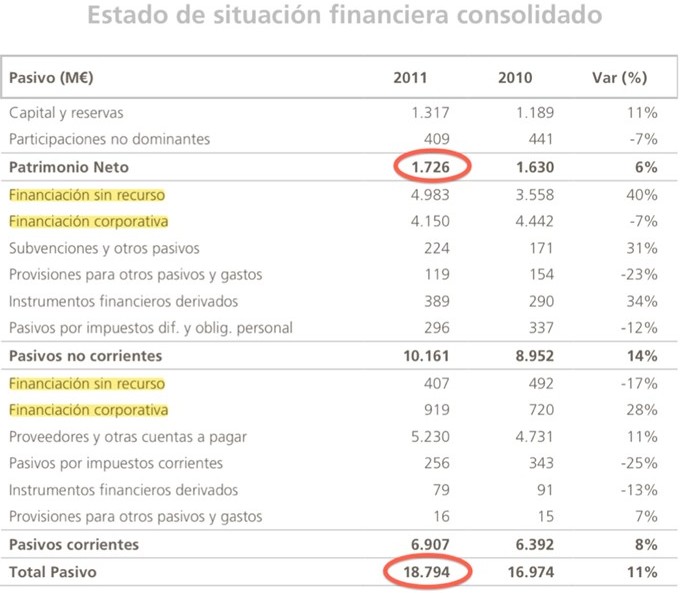

¿Consecuencias? Su Patrimonio Neto no alcanzaba ni siquiera el 10% de total de la financiación.

¿Consecuencias? Su Patrimonio Neto no alcanzaba ni siquiera el 10% de total de la financiación.

Dicho de otro modo, más del 90% de los activos de la empresa estaban financiados con recursos ajenos (deuda), un grado de apalancamiento sólo superado por los bancos, cuyo sistema es especial y no equiparable al del resto de empresas (entre otras razones porque siempre cuenta con un prestamista de última instancia llamado banco central).

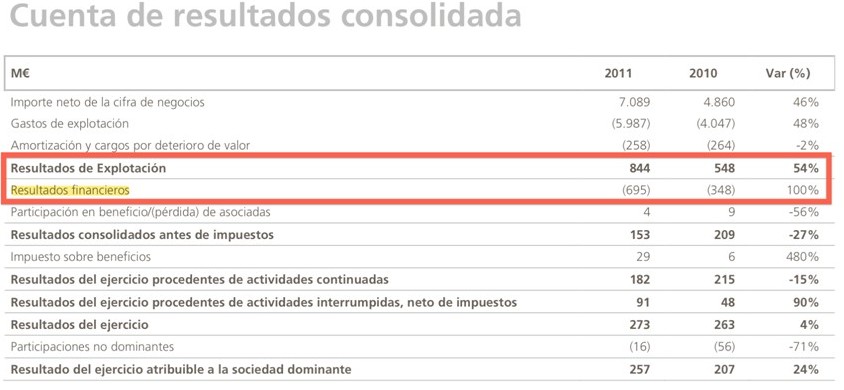

La Cuenta de Resultados arrojaba unos gastos financieros completamente disparados: sólo en 2011, los gastos por intereses se comían más del 82% del resultado de explotación, habiéndose duplicado con respecto a los del 2010.

Ausencia de rentabilidad

Posteriormente, Quiet Investment, analizando las cuentas actualizadas, advertía de nuevo en inBestia (ver aquí y aquí) que "las empresas que no ganan dinero no son aptas para el inversor medio", y éste era justo el caso de Abengoa por tres razones básicas.

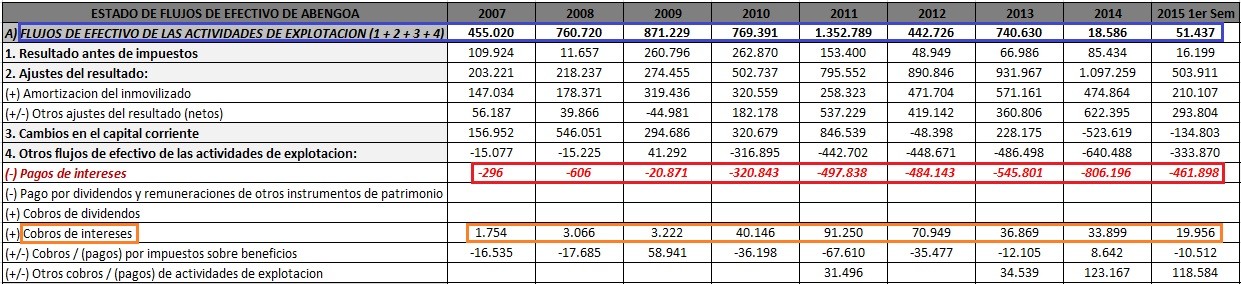

1. Efectivo que entra fruto de las actividades de explotación: cantidad de dinero contante y sonante que ingresa la compañía derivado de su negocio.

Entre el 2007 y el primer semestre del 2015, Abengoa como negocio generó 5.462 millones. Durante ese período los pagos por intereses (en el recuadro rojo), o sea, el coste de la deuda de la entidad (del tipo que fuere), evolucionó de la manera que se puede observar en el cuadro -en naranja, los cobros de intereses-. En el ejercicio 2014, sin tales cobros de intereses el resultado de los flujos de efectivo procedentes de las actividades de explotación hubiese sido negativo.

Resumen: mi negocio genera 5.462 millones de euros en ocho años y medio.

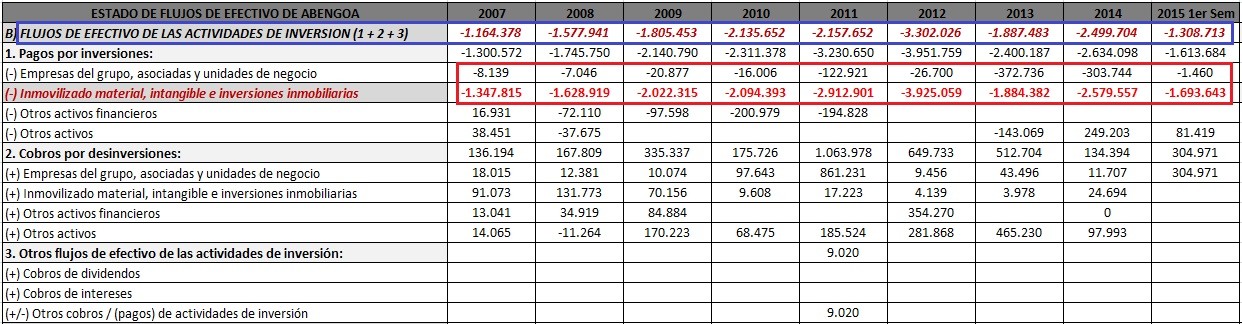

2. Efectivo que sale fruto de las actividades de inversión: cantidad de dinero que sale o entra en la empresa derivado de sus inversiones y desinversiones.

Desde 2007, Abengoa se pule en inversiones 17.839 millones. En rojo, la parte fuerte de la actividad inversora de la entidad, en especial los pagos por inversiones relativos a inmovilizado material, intangible e inversiones inmobiliarias que en esencia se refiere a los gastos de capital de la empresa, tanto de mantenimiento como expansión, a su CAPEX.

Si me gasto 17.839 millones, pero ingreso solamente 5.462 millones ¿de dónde salen los 12.376 millones que me han hecho falta para este trajín inversor?

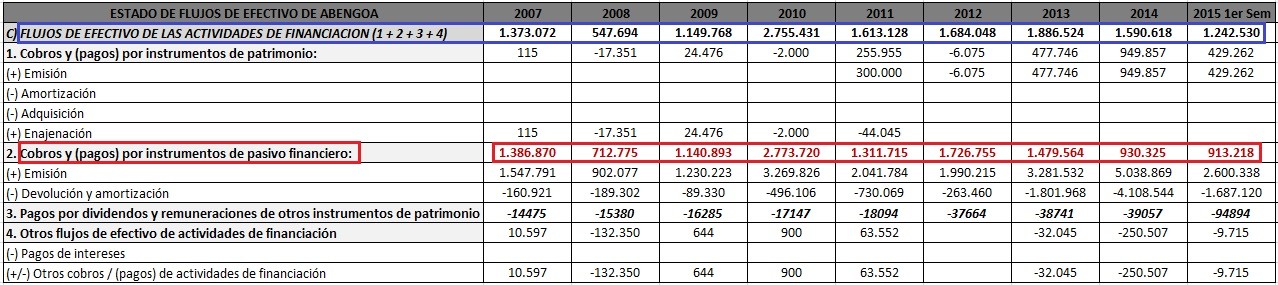

3. Efectivo que entra en Abengoa fruto de la financiación: dinero que hace falta y que no se ha generado con el negocio, la proporciona la financiación ajena, bancaria o corporativa o a costa del accionista.

En total, 13.842 millones de euros fruto, sobre todo, de la emisión de instrumentos de pasivo financiero (en rojo: 12.375 millones). En ningún ejercicio de los 8 y medio analizados, Abengoa ha devuelto o amortizado más deuda de la emitida. Es más, en ningún ejercicio había generado algo parecido al flujo libre de caja (efectivo procedente de las actividades de explotación menos salidas de caja por pagos en inversiones de CAPEX).

Pero es que, realmente, en ningún año ni las actividades operativas sumadas a las desinversoras habían logrado acabar en positivo. Es decir, Abengoa llevaba años sin ser un negocio rentable. Ausencia de rentabilidad y exceso de endeudamiento, una receta perfecta para acabar en insolvencia, con el consiguiente desplome en Bolsa.

Al cierre de septiembre, la deuda neta del grupo sumaba 6.290,7 millones de euros, por debajo de los 7.302,7 millones con los que cerró el ejercicio 2014. Según datos que constan en su página web, Abengoa emplea a 24.306 personas. La ingeniería fue fundada en enero de 1941, con lo que a principios de 2016 cumplirá 75 años, y desarrolla su actividad en más de 80 países.