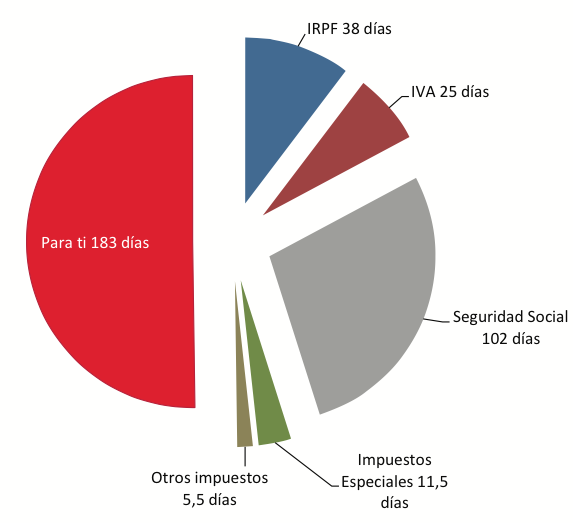

Un trabajador español con el sueldo medio dedica íntegramente el sueldo de 182 días de trabajo para cumplir con Hacienda. Así se desprende del nuevo informe publicado por el think tank, que ubica el Día de la Liberación Fiscal en el 1 de julio. Este indicador traduce el esfuerzo que hacen los contribuyentes en el calendario anual, con ánimo de reflejar la profunda carga impositiva vigente en España.

Así, un trabajador medio con un sueldo de 24.400 euros brutos destina 102 días de sueldo a pagar la Seguridad Social, 38 días al IRPF, 25 al IVA, 11,5 a los impuestos especiales y 5,5 a otros gravámenes. En total, esos 182 días suponen la friolera de 15.775 euros al año en impuestos, según los cálculos divulgados por Civismo.

Bajo este mismo supuesto, vemos que el coste laboral del trabajador es de 31.696 euros. Esta cifra recoge los 24.400 euros brutos a los que se deducen distintos impuestos, pero también incluye el impacto de las cotizaciones sociales que deben abonar las empresas en nombre de los trabajadores. Esta "cuña" tiene un enorme coste que asciende a 7.296 euros, en el supuesto de un trabajador con un sueldo medio.

Y es que, como explica Civismo, "las cotizaciones a cargo de la empresa multiplican por cinco las retenciones que se aplican directamente en la nómina del trabajador medio y pasan a constituir una parte todavía oculta para el trabajador". Frente a quienes rechazan que este tributo sea un impuesto, el informe recuerda que "al cotizar para un fondo común del que se pagan las pensiones de los jubilados de hoy", no hablamos de aportaciones para un seguro sino de un gravamen más.

¿Qué impacto ha tenido la reforma tributaria aprobada por el gobierno de Mariano Rajoy? Por primera vez en cinco años, el Día de la Liberación Fiscal se ha adelantado. Si en 2014 esta fecha llegaba el 3 de julio, este 2015 tiene lugar el 1 de julio. Hay mejoría, por tanto, aunque el alcance es claramente limitado.

La fiscalidad del trabajo en España

El informe de Cristina Berechet, jefe de investigación de Civismo, calcula el esfuerzo fiscal medio aplicado a cada uno de los cinco supuestos mencionados:

- 15.500 euros brutos: el coste laboral total asciende a 20.135 euros, pero el neto anual se queda en 13.552. El tipo impositivo real es del 32,69%.

- 19.300 euros brutos: el coste laboral total asciende a 25.071 euros, pero el neto anual se queda en 16.047. El tipo impositivo real es del 35,99%.

- 24.400 euros brutos: el coste laboral total asciende a 31.696 euros, pero el neto anual se queda en 19.577. El tipo impositivo real es del 38,24%.

- 40.000 euros brutos: el coste laboral total asciende a 51.960 euros, pero el neto anual se queda en 30.709. El tipo impositivo real es del 40,90%.

- 100.000 euros brutos: el coste laboral total asciende a 112.938 euros, pero el neto anual se queda en 66.456. El tipo impositivo real es del 41,16%.

Como explica Civismo, "el tipo impositivo real para un mileurista es del 32,69%, el 38,24% para un sueldo neto de 1.600 euros, y el 41,16% para uno de 5.500 euros. Estos resultados revelan que la progresividad en la fiscalidad del trabajo se reduce a tan solo ocho puntos porcentuales. De este modo, de poco sirve que haya CCAA como Extremadura o Navarra que llegan a tener hasta nueve u once tramos de renta o que los tipos impositivos vayan desde el 13% (Navarra) hasta el 49% en algunas CCAA si al final esta diferencia de 36 puntos porcentuales se reduce a un diferencial real de ocho puntos".