Banco Santander obtuvo un beneficio atribuido de 1.717 millones de euros en el primer trimestre de 2015, lo que supone un aumento del 32% con respecto al mismo periodo de 2014, según ha informado este martes la entidad.

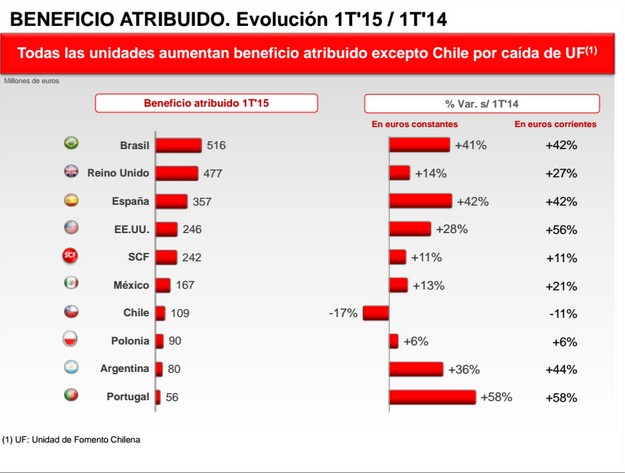

El banco ha subrayado que el "fuerte" crecimiento está sustentado en los tres grandes mercados del banco, España, Reino Unido y Brasil. De los diez mercados principales en los que opera el grupo, únicamente Chile presenta descenso del beneficio.

"El fuerte aumento del crédito refleja el compromiso del banco con nuestros clientes. En enero, cuando ampliamos capital, ya dijimos que queríamos aprovechar la oportunidad de crecimiento orgánico que preveíamos en nuestros principales mercados", ha afirmado la presidenta de Banco Santander, Ana Botín.

La mejora del beneficio es consecuencia del aumento de los ingresos básicos en un 13%, variación que es dos puntos superior a la de los costes, que crecen un 11%. Esta evolución, según la entidad, permite que continúe la mejora del ratio de eficiencia en casi un punto, hasta situarse en el 47%, lo que sitúa a Banco Santander "entre las entidades más eficientes del mundo".

La entidad también ha hecho referencia a la evolución de los tipos de cambio, marcada por la depreciación del euro frente al dólar y la libra, efecto que "se suma a la tendencia favorable que ya tienen la actividad y los ingresos del grupo". Sin el efecto del tipo de cambio, el beneficio atribuido del trimestre aumentó un 22%.

El margen neto, la diferencia entre ingresos y costes, se situó en 6.067 millones de euros, con un crecimiento del 15%. Este incremento, unido al descenso de las provisiones para insolvencias en un 5%, permite que el resultado final presente una mejora del 32%.

Por su parte, el margen bruto alcanzó los 11.444 millones, un 13% superior al de un año antes, mientras que el margen de intereses se situó en 8.038 millones, un 15% más. En cuanto a la morosidad, se situó al cierre del primer trimestre en el 4,85%, frente al 5,19% de 2014 y al 5,52% del mismo periodo del año pasado, con un ratio de cobertura del 68,9%.

Banco Santander cerró marzo de 2015 con unos activos totales de 1.369.689 millones de euros, lo que supone un 17% más que en marzo de 2014. El negocio presentó un crecimiento "muy equilibrado", ya que tanto la concesión de créditos como la captación de recursos crecieron un 14%.

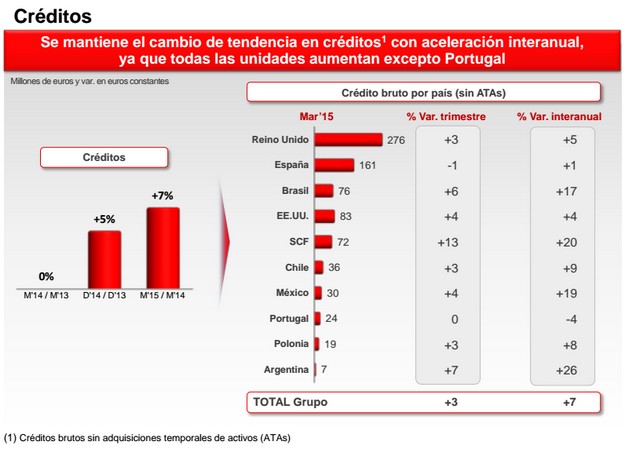

A finales de marzo de 2015, la cartera de créditos ascendía a 813.260 millones de euros, un 14% más que un año antes (7% sin efecto del tipo de cambio), lo que supone que el saldo de créditos ha aumentado en algo más de 100.000 millones de euros en un año. De los diez mercados claves donde opera el grupo, el crédito crece en todos menos Portugal.

Por el lado de los recursos, el conjunto de los depósitos y fondos de inversión del grupo Santander sumó 780.020 millones, con un crecimiento del 14% (8% sin efecto de tipo de cambio), lo que supone captar 96.000 millones de euros en un año.

Los depósitos alcanzaron 644.766 millones y los fondos de inversión 135.254 millones, con aumentos en el año del 11% y un 21%, respectivamente.

Brasil, Reino Unido y España

El 42% del beneficio tiene su origen en economías en desarrollo (Latinoamérica y Polonia) y el 58% restante, en las maduras. Por países, la mayor aportación corresponde a Brasil (21%), seguido de Reino Unido (20%), España (15%), EE.UU.(10%), México (7%), Chile (5%), Polonia (4%), Argentina (3%) y Portugal (2%). Santander Consumer Finance aporta un 10% al beneficio total.

En España, el beneficio atribuido alcanzó 357 millones de euros, lo que supone un crecimiento del 42%. El margen de intereses creció casi un 2% y los costes cayeron un 5%, al tiempo que el crédito aumentó un 1% y los recursos un 7% sobre marzo del año pasado.

El conjunto de la cartera de créditos ascendió en España a 161.023 millones de euros, con un aumento ligeramente superior al 1% con respecto al cierre de marzo de 2014, si se descuentan las adquisiciones temporales de activos.

En España, el conjunto de los recursos de clientes (depósitos más fondos de inversión) totalizó 229.377 millones a fin de marzo de este año, con un aumento del 7% en doce meses.

Los depósitos a la vista crecieron un 18%, frente a una caída del 16% en el plazo, y el patrimonio administrado en fondos de inversión subió un 28%. La morosidad de España se situó en el 7,25%, que es 0,13 puntos menos que en diciembre pasado y 0,36 puntos por debajo de hace un año.