Los datos son incontestables. La industria del crédito al consumo (tras los grandes reveses sufridos en 2009 y 2012) volvió en 2014 y todo apunta a que estamos viviendo un 2015 inédito para el sector.

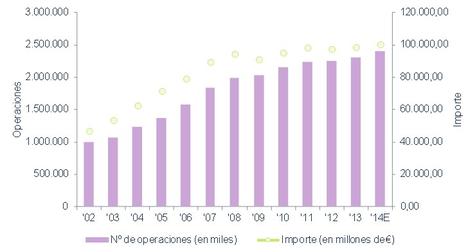

Uno de los principales indicadores que se utilizan para medir la fortaleza de la industria del crédito al consumo (número de operaciones que se realizan en España a través de TPVs o datafonos e importe total de las mismas) registró máximos históricos el año pasado, tal y como se puede ver a continuación.

Fuente: Banco de España. Elaboración propia

Fuente: Banco de España. Elaboración propia

Durante el año 2014 se registró un crecimiento del 3,72% en el volumen de operaciones (el crecimiento más alto desde el año 2007), mientras que se superó la cifra total desembolsada a través de datafonos en España de los 100.000 millones de euros, registrando incrementos trimestrales superiores al 7%.

Sin embargo, no podemos olvidar que este indicador no sólo mide operaciones de crédito, ya que, según datos del sector, entre el 70% y el 80% de las transacciones realizadas a través de un datafono se realizan con tarjetas de débito.

Otro baremo que utiliza la industria, por tanto, es el de crédito al consumo y a la automoción financiado por entidades de crédito, que nos muestra que las entidades están muy dispuestas a expandir sin parangón el crédito al consumo en España para bienes duraderos (ejemplos: coches, electrodomésticos, maquinaria, etc.).

Fuente: Banco de España. Elaboración propia

Fuente: Banco de España. Elaboración propia

Si bien en este apartado no se han superado los máximos históricos de 2008, y tras superar la industria del crédito al consumo un ajuste superior al 25% en un solo año y al 35% -acumulado – entre 2008 y 2012, el crédito al consumo y a la automoción encadena dos años seguidos de crecimiento, impulsado por la aparición de empresas más profesionalizadas de las que había antes de la crisis, pero también mucho más caras para el consumidor y con un perfil de riesgo más elevado para el conjunto del sistema.

Las grandes financieras de crédito al consumo -dominadas de manera absoluta por Banco Santander, que ha introducido rigor en el sector tras la compra de la mitad de la financiera de El Corte Inglés- prevén que, en un año electoral, las prebendas de unos y de otros ayuden al impulso de la industria.

Al cabo, una de las mayores palancas de crecimiento de esta industria durante los últimos años ha sido el sector del automóvil, que, aupada por el plan PIVE y sus infinitas prórrogas, sigue contando con el Estado como gran aliado. En este sentido, no es casualidad que el 18% del crecimiento de la industria de crédito al consumo durante 2014 esté, exclusivamente, basado en el aumento de las ventas de automóviles.

Un trasfondo cíclico

En el sector bancario todas las entidades financieras están pendientes de la evolución de la industria y del papel que pueden jugar en los años venideros. Son conscientes de que Santander y BBVA, probablemente, sean los mejor preparados para otorgar crédito al consumo de calidad y sin poner en riesgo, a priori, su cuenta de resultados. Sin embargo, en este lucrativo negocio (con unos intereses que pueden ser superiores a dos dígitos) todos quieren participar, tanto aquéllas que intentaron participar en los años del boom como antiguas cajas de ahorros que están o han pasado por manos del FROB.

En un entorno de tipos artificialmente bajos merced del BCE y atesorando enormes cantidades de liquidez en sus balances, el riesgo moral que corre el sector financiero es doble:

- Por un lado, que los operadores que tradicionalmente han liderado el mercado de manera más o menos solvente (El Corte Inglés, Santander, Cetelem y BBVA) comiencen a prestar cantidades importantes a aquellos consumidores que no están en posición de devolver el dinero -tal vez, persiguiendo estas entidades líderes el objetivo de acaparar todo el mercado, evitando que otros compitan con ellas-.

- Por otro, el riesgo de que las entidades que entren al mercado no lo hagan con el conocimiento adecuado y la estructura idónea, poniendo en peligro su balance o, incluso, el del FROB, provocando que, finalmente, sea el contribuyente español el que acabe abonando su desdicha.

Tendremos que estar muy pendientes a la evolución del sector, del mix de negocio y de los operadores activos durante los próximos meses. No podemos volver a un modelo bancario donde predomine la exposición a un determinado producto de perfil de riesgo alto. Porque si no, como decía Manuel Llamas en su artículo Diez gráficos que ponen en duda la solidez de la recuperación económica, tendremos que añadir un interrogante más al modelo de crecimiento si lo estamos basando en consumo financiado por crédito de perfil arriesgado.