El AVE ha sido una de las peores inversiones públicas de la historia reciente de España. Ésta es la principal y categórica conclusión que arroja el nuevo análisis sobre la rentabilidad económica y social de la línea de alta velocidad que ha presentado este jueves la Fundación de Estudios de Economía Aplicada (Fedea).

El estudio, elaborado por Ofelia Betancor (Universidad de las Palmas de Gran Canaria) y Gerard Llobet (CEMFI), arroja un balance desolador para los contribuyentes españoles, que son los que han financiado este mastodóntica infraestructura ferroviaria: "Todas las líneas de alta velocidad existentes en España presentan una rentabilidad social o financiera negativa y, por lo tanto, no deberían haberse construido".

Estas líneas, por tanto, no tienen justificación económica o social alguna, tan sólo una motivación política, que no es otra que la de ganar o conservar votos a costa del bolsillo del conjunto de españoles.

España, líder en AVE

España contaba con un total de 2.515 kilómetros de alta velocidad en funcionamiento a inicio de 2014, situándose así como el tercer país del mundo, por detrás de China, con 11.132 kilómetros y Japón, con 2.664 kilómetros. Además, en la actualidad, existen 1.308 kilómetros en construcción y otros 1.702 planificados que, de terminar ejecutándose, extenderían la red total de alta velocidad española hasta los 5.525 kilómetros.

Se trata de un incremento muy significativo, sobre todo si se tiene en cuenta que en 2013 había 11.663 kilómetros de vía de ancho ibérico en funcionamiento. El siguiente cuadro ilustra la extensión de la red y sus futuras ampliaciones.

Este despliegue ha implicado un gran esfuerzo inversor por parte del Estado. En concreto, la red que está hoy en funcionamiento ha tenido un coste superior a los 40.000 millones de euros, sin incluir otros costes como las expropiaciones o la construcción de estaciones. Asimismo, se calcula que las obras ya programadas costarán cerca de 12.000 millones adicionales. Solo en 2015, la inversión en infraestructura de alta velocidad representará el 45% del presupuesto del Ministerio de Fomento.

Ningún tramo es rentable

Sin embargo, la idoneidad de las inversiones en AVE en España se ha puesto en tela de juicio en numerosas ocasiones, ya que los ingresos no cubren, ni de lejos, el coste total de la inversión.

El problema de fondo reside, por un lado, en que las autoridades política sobreestiman, casi por defecto, la demanda. Según diversos estudios, la demanda observada en este tipo de infraestructuras es, en promedio, un 51% inferior a la prevista. En el caso de España, por ejemplo, se estima que para una línea de unos 500 kilómetros la demanda debería superar los 10 millones de pasajeros el primer año de operación para resultar rentable para la sociedad (la línea Madrid-Barcelona, la mas transitada, registró 8 millones de pasajeros en 2013).

A ello se suma, por otro lado la típica subestimación de los costes, ya que nueve de cada diez proyectos presentan costes superiores a los presupuestados que, además, se mantienen durante largos períodos de tiempo.

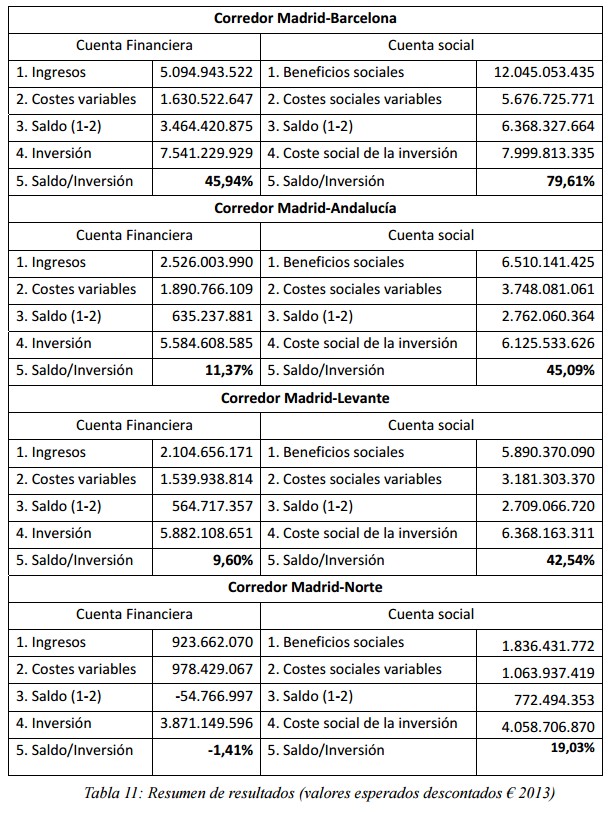

El estudio analiza la rentabilidad financiera (costes e ingresos para Renfe y Adif) y social de los cuatro corredores que funcionan en España durante un período temporal de 50 años desde el inicio de la construcción, y las conclusiones no pueden ser más claras: "Nuestros resultados indican que los ingresos de todos los corredores están muy lejos de cubrir el coste de la inversión llevada a cabo para la construcción de la infraestructura. La inversión en alta velocidad en España tendría, por tanto, una rentabilidad financiera claramente negativa". Y lo mismo sucede en cuanto a los costes sociales.

1. Madrid-Barcelona

En este corredor, el más transitado de España, la suma de los beneficios de explotación de la infraestructura por parte de ADIF y RENFE, próxima a 3.500 millones de euros, tan sólo cubre el 46% de los costes de la inversión (unos 7.500 millones de euros, a valor monetario de 2013). "Es decir, por cada euro que se invirtió en la infraestructura de este corredor, el erario público recuperará eventualmente en el largo plazo sólo 46 céntimos".

Su rentabilidad social también es negativa, levemente superior a 1.600 millones de euros. Los mayores beneficios sociales proceden del ahorro de tiempo de los pasajeros (49%) y de los costes evitados por sustituir a otros servicios de transporte. Pese a ello, no alcanza para cubrir los costes derivados de la inversión pública, el mantenimiento de la línea y de los trenes.

2. Madrid-Andalucía

Los beneficios de explotación apenas superan los 600 millones de euros, mientras que el coste de la inversión ascendería a 5.585 millones. Como resultado, "los beneficios de explotación cubrían cerca de un 11% del coste de construcción. Es decir, por cada euro invertido por el estado en la infraestructura se recuperarían en el largo plazo apenas 11 céntimos", alerta el informe.

Los resultados de la "cuenta social" muestran igualmente una rentabilidad negativa ligeramente superior a los 3.300 millones de euros.

3. Madrid-Levante

Los autores estiman aquí un coste de inversión de 5.882 millones de euros, frente a unos beneficios de explotación de 564 millones. "Como resultado, obtenemos un saldo negativo de la infraestructura de 5.317 millones de euros que implica que los ingresos netos cubren cerca de un 10% de los costes de inversión. Es decir, de cada euro invertido en el corredor Madrid-Levante el contribuyente recuperará a largo plazo únicamente 10 céntimos", explican.

Los resultados de la cuenta social muestran, igualmente, una rentabilidad esperada negativa cercana a los 3.700 millones de euros.

4. Madrid-Norte de España

El agujero financiero de este corredor rondaría los 4.000 millones de euros. Pero es que, además, a diferencia de lo que sucede en los anteriores, aquí no solo no se cubren los costes de construcción de la infraestructura, sino que los beneficios negativos de explotación contribuyen a incrementar el coste de la misma.

En concreto, la ratio de beneficios sobre costes de inversión de cerca del -1%, lo cual significa que "por cada euro invertido en este corredor, el Estado, a largo plazo, no sólo no recuperará nada sino que el contribuyente deberá aportar un céntimo más […] Este resultado se debe a que los ingresos adicionales que la infraestructura podría generar durante su vida útil, y que ciframos en unos 924 millones de euros, no cubren los costes de proporcionar el servicio". Por último, los resultados de la cuenta social arrojan una rentabilidad negativa ligeramente superior a los 3.000 millones de euros.

La siguiente tabla resumen los resultados obtenidos por los distintos corredores, tanto a nivel financiero como social.

El AVE tiene una motivación política

Así pues, la conclusión del análisis del AVE en España es inequívoca: "Ninguna línea debería haberse construido […] "Estas inversiones no son rentables ni para las empresas ni para la sociedad".

Los resultados indican que "en ningún caso los ingresos netos de la operación de los corredores ya existentes compensan el importe invertido en la construcción de la infraestructura. Esto es especialmente cierto cuando nos concentramos en la rentabilidad financiera, pero también sucede, aunque en menor medida, cuando tenemos en cuenta otras ganancias sociales que se podrían generar".

Pese a ello, puesto que las líneas ya existen y la mayor parte de ellas cubren sus costes regulares de funcionamiento, los expertos concluyen que "resulta razonable seguir operándolas". La excepción es la línea que une Madrid con el norte de España (que por ahora llega hasta Valladolid, pero que también da servicio a otras ciudades), "cuyos ingresos de explotación son insuficientes para cubrir los costes variables, una situación extremadamente delicada porque se pierde toda la inversión realizada y, además, resulta necesaria una inyección constante de dinero público para mantenerla abierta", advierten.

Por otro lado, Betancor y Llobet critican la total falta de transparencia por parte de Fomento para facilitar datos oficiales acerca del coste y, sobre todo, los ingresos que genera el AVE, a diferencia de lo que sucede en otros países europeos, dificultando con ello el análisis coste-beneficio de dichas infraestructuras.

A modo de conclusión, puesto que el AVE ha demostrado ser un gran fiasco económico y social, ambos expertos coinciden en que su construcción responde a otro tipo de motivaciones. "Una de ellas puede ser el supuesto rédito político que se le atribuye a la alta velocidad para los gobiernos que han invertido en ella y que es consistente con la ausencia de análisis coste-beneficio publicados por el Ministerio que promovió su construcción".