La recuperación de la economía española sigue su curso. Ahora, las previsiones apuntan a que el PIB crecerá entre un 2,5% y un 3% en 2015 y se crearán más de 400.000 puestos de trabajo adicionales. La revisión al alza que se ha producido en los últimos meses responde, en buena medida, a la fuerte caída del petróleo y a la nueva ronda de estímulos monetarios que ha puesto en marcha el Banco Central Europeo (BCE), y cuya implementación se está traduciendo en un mayor margen presupuestario para elevar el gasto público.

Sin embargo, los fundamentos de la economía española siguen presentando graves desequilibrios y una base endeble para poder garantizar un crecimiento sólido y sostenido a medio y largo plazo. La cuestión de fondo es que el modelo productivo sigue asentado sobre las ruinas de la burbuja crediticia, es decir, España tiene un problema de oferta, no de demanda. Además, el sector público está sobredimensionado, hasta el punto de que España precisa el mayor ajuste presupuestario del mundo para poder equilibrar su nivel de deuda pública, según la firma de análisis McKinsey.

Dicho diagnóstico se sustenta sobre una serie de datos concretos a tener en cuenta. Los economistas José Ignacio Conde-Ruiz e Ignacio Marra diseccionan en Fedea algunos de estos preocupantes indicadores acerca de los desequilibrios que aún presenta la economía nacional. A continuación, se recogen diez gráficos al respecto.

1. Crecimiento

Lo primero que cabe señalar es que, tras casi siete años de crisis, la recuperación española es muy lenta, además de frágil. El PIB real (descontando la inflación) sigue siendo casi un 5% más bajo que en el segundo cuatrimestre de 2008 y el empleo es un 14% menor si miramos afiliados y un 15,3% menor si miramos los datos de la Encuesta de Población Activa (EPA).

"Esto quiere decir que si mantenemos el ritmo de crecimiento del PIB observado en el ultimo trimestre de 2014 (0,7 intertrimestral) y la creación de empleo a lo largo de 2014 según afiliados (417.000 afiliados netos) o EPA (433.000 empleos netos) no alcanzaremos el nivel de PIB real de antes de la crisis hasta el año 2017 y el nivel de empleo hasta 2021 si hablamos de afiliados (2022 si hablamos de la EPA). Es decir, hay que esperar dos años para ser capaces de producir lo mismo que antes de la crisis, y seis o siete años para recuperar el mismo nivel de empleo", advierten los expertos.

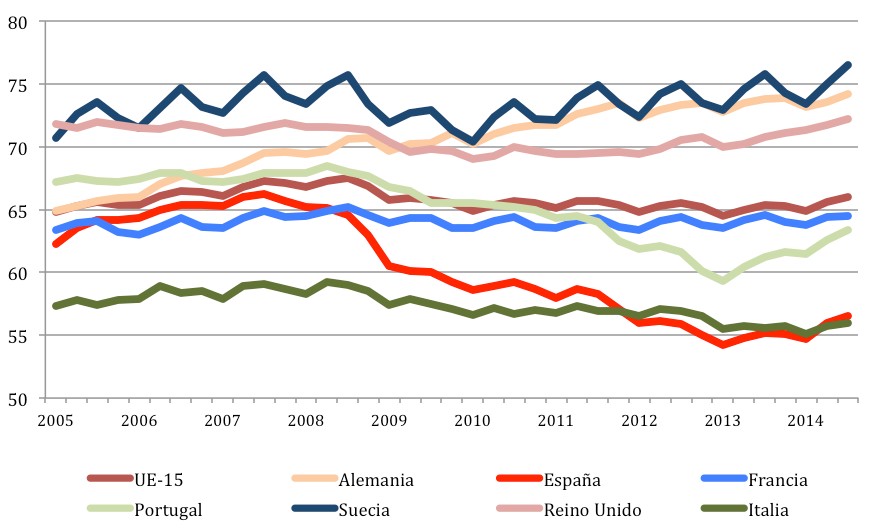

2. Empleo

Uno de los grandes problemas estructurales cuya solución se antoja muy lejana es la baja tasa de empleo que, históricamente, presenta el país, sobre todo ahora, tras el impacto de la crisis. El nivel de ocupación entre la población activa es uno de los más bajos del mundo desarrollado, apenas superior al 55% frente al 66% de la media de la UE-15.

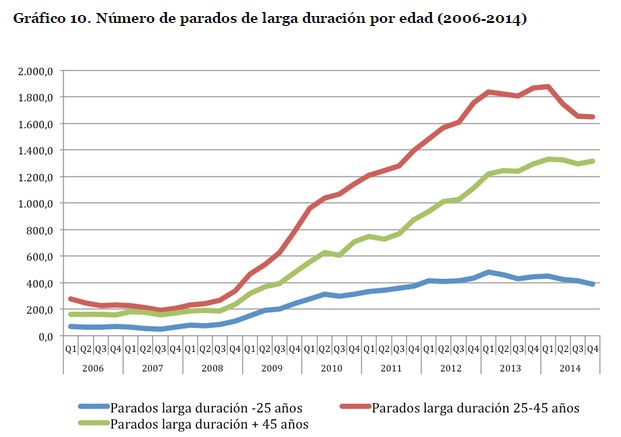

3. Paro

Por otro lado, más allá del drama que representa sufrir una tasa de paro superior al 20%, la gran tragedia del mercado laboral español consiste en la baja empleabilidad que registra una parte de la población activa, lo cual se refleja en un elevado desempleo de larga duración. Es decir, el drama no solo es el paro, sino la escasa capacidad para reincorporarse al mercado laboral una vez que se pierde el empleo.

"Muchos de estos trabajadores no tienen terminados los estudios obligatorios y su única experiencia profesional es un sector sin demasiadas expectativas de negocio. Solo unas políticas activas que funcionen pueden ayudarles a mejorar sus escasas posibilidades de empleabilidad futura", alertan Conde-Ruiz y Marra.

4. Productividad

Uno de los problemas más importantes que padece España es la baja productividad laboral, lo cual está directamente relacionado con el paro y el nivel salarial. Para crecer, crear empleo y elevar salarios de forma sostenible es fundamental incrementar la productividad de los factores productivos, pero ésta, por desgracia, es una tarea pendiente, a pesar de los avances registrados durante los años de crisis (la productividad ha aumentado a base de reducir plantillas, no de incrementar producción).

La productividad del trabajo en España sigue siendo baja en comparación con otros países desarrollados. "En concreto, como podemos ver en el siguiente gráfico, en términos de hora trabajada es un 40% menor que en EEUU o un 25% inferior a la productividad alemana. En los últimos años hay una cierta mejoría, pero seguimos lejos de los niveles en otras economías avanzadas", indican.

5. Déficit público

En materia de cuentas públicas, el desajuste es más que evidente. A pesar de que el Gobierno del PP insiste en que la consolidación fiscal avanza a buen ritmo, lo cierto es que el déficit continúa registrando tasas históricamente altas. España es uno de los países que ha presentado un mayor déficit público durante la crisis...

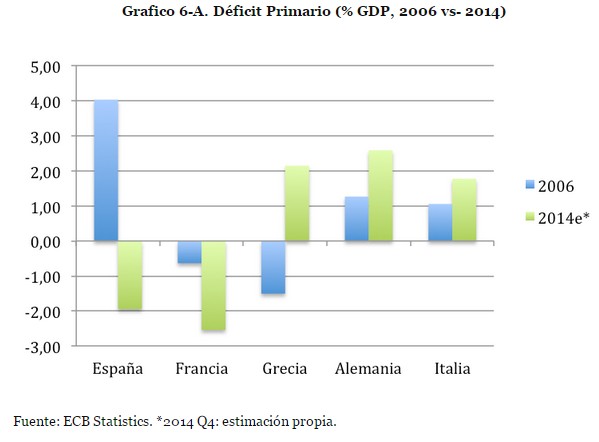

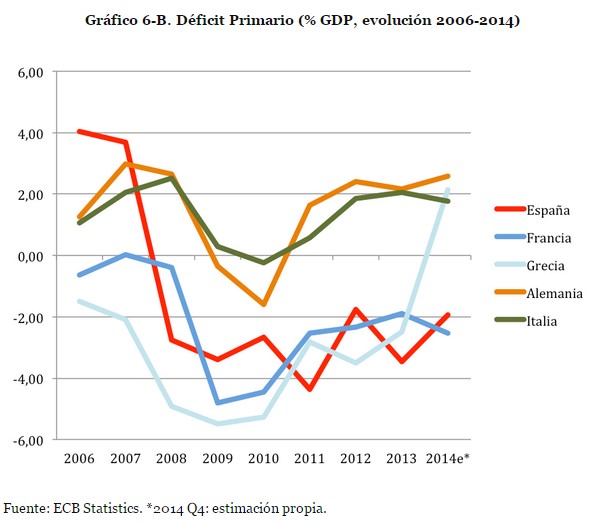

Y lo más grave es que, además, es de los países de la UE con un mayor déficit primario (descontando el pago de intereses). "Dicho de otra forma, la prueba palpable de que la crisis fiscal aun no está resuelta es que, tras más de seis años consolidación fiscal, España aún presenta un déficit primario del entorno del 2% mientras que Italia o Grecia presentan superávits", según los datos de cierre de 2014, enfatizan ambos economistas.

El déficit primario de España es superior al de otros países europeos.

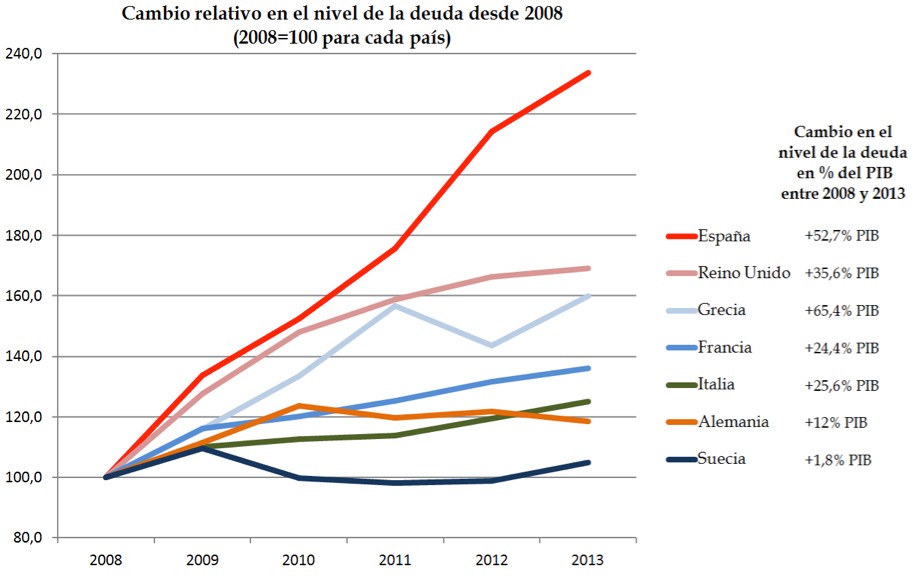

6. Deuda pública

Como consecuencia de este alto y continuado desequilibrio fiscal, España "también es de los países que más ha incrementado su deuda pública durante la crisis. En concreto, la deuda pública ha subido en 52,7 puntos de PIB, es decir se ha multiplicado por más de 2,3 veces". España tiene por delante el mayor ajuste fiscal del mundo para garantizar la sostenibilidad de la deuda a medio y largo plazo.

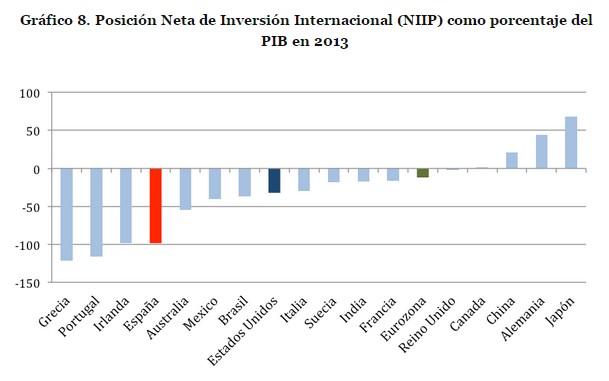

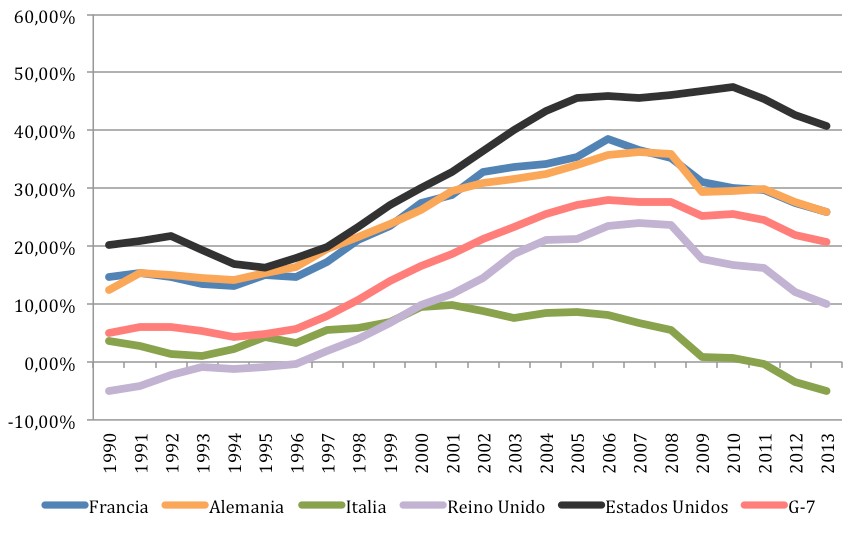

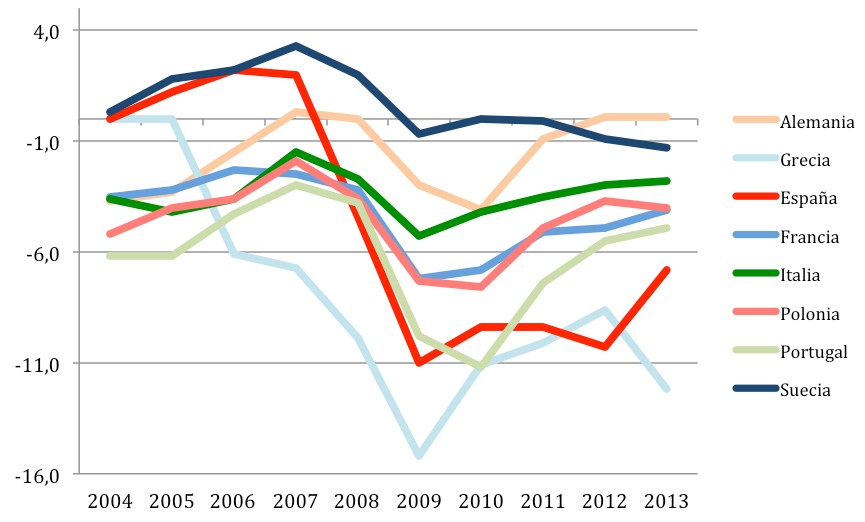

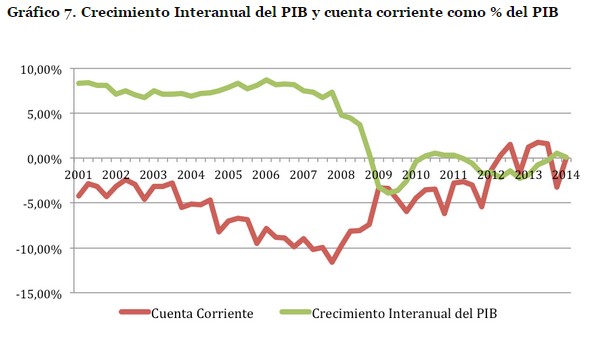

7. Sector exterior

Otro dato muy preocupante es el desequilibrio exterior. "Es indudable que el sector exterior nos ha dado noticias positivas durante la crisis […], pero sigue siendo un problema sin resolver. Tal como se puede ver en el siguiente gráfico, y a pesar de la tregua que nos están dando los bajos tipos de interés y el precio del petróleo, el déficit por cuenta corriente aumenta tan pronto como crecemos".

Esto evidencia que el modelo productivo sigue asentado sobre los cimientos de la burbuja previa, pese a haber experimentado una clara mejoría en los últimos años.

Y el principal inconveniente de crecer a base de aumentar el déficit por cuenta corriente es que el país necesita del ahorro exterior, "y esto es un problema si tienes un endeudamiento neto con el exterior (Posición de Inversión Internacional Neta) que roza el 100% del PIB [...] España es conjuntamente con los países intervenidos (Grecia o Portugal) de los países con una mayor deuda exterior neta", aclaran Conde-Ruiz y Marra.