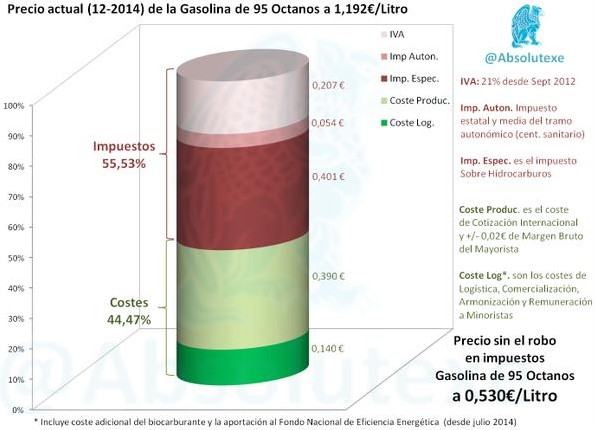

Las buenas noticias sobre la rebaja del coste de la gasolina podrían ser aún mejores si se revisase la fiscalidad aplicada a la venta de combustible. De acuerdo con los datos para diciembre de 2014 que ha desglosado @Absolutexe, el peso de los impuestos sobre el precio de la gasolina ha aumentado hasta suponer el 55,5%.

Así, el coste de la gasolina de 95 octanos está moviéndose en el entorno de 1,192 euros por litro, de los que 0,53 euros corresponden al sector privado (costes de producción, logística, comercialización, armonización y remuneración a minoristas) y el resto son los gravámenes fijados por el gobierno (IVA, tasa estatal, impuesto autonómico e impuesto especial).

Desglosando más aún ese 55,5% del precio total que acaba en manos de Hacienda, vemos que 0,207 euros corresponden al IVA, 0,054 a la suma del impuesto estatal con el tramo autonómico medio y 0,401 euros se consignan al pago del impuesto especial que grava la compra de hidrocarburos.

Entre el 44,5% que va a parar al sector privado, 0,39 euros son el coste de producción y 0,14 euros se van a la suma de costes logísticos, de comercialización, de armonización y de remuneración a minoristas.

Los costes rígidos del Impuesto de Hidrocarburos

De acuerdo con la legislación vigente, el tributo especial que se aplica a la compra de hidrocarburos no se fija como un porcentaje del coste total, sino que supone un pago fijo por cada litro de gasolina, con independencia del precio que tenga el combustible.

Por el contrario, el IVA se calcula en términos relativos, por lo que su impacto en el bolsillo de los contribuyentes sí es menor: sigue siendo el 21%, pero calculado a partir de un coste más bajo.

Los ingresos autonómicos y el céntimo sanitario

El polémico céntimo sanitario establece diferentes niveles de fiscalidad autonómica para el consumo de hidrocarburos. De acuerdo con el think tank Civismo, cada litro de gasóleo consumido entre 2001 y 2014 ha acarreado un desembolso adicional de 3,9 euros en concepto de este gravamen.

Analizando los datos región por región, vemos que cinco autonomías no han aplicado este tributo (caso de Aragón, Canarias, La Rioja, Navarra o País Vasco), mientras que nueve lo han fijado en 4,8 euros por litro de gasóleo (caso de Andalucía, Baleares, Castilla y León, Castilla-La Mancha, Cataluña, Comunidad Valenciana, Extremadura, Galicia y Murcia). Por su parte, en Asturias, Cantabria y Madrid el gravamen medio durante este periodo ha sido, respectivamente, de 4, 2,4 y 1,7 euros por litro de gasóleo.

En aquellas regiones que aplican el céntimo sanitario sin tener frontera con autonomías en las que no existe dicho tributo, el aumento de la recaudación ha ido de la mano de un descenso de las ventas, salvando el caso de Extremadura y Galicia.

Los casos en los que sí hay competencia con regiones vecinas que no aplican este impuesto son aún más llamativos: salvando Castilla-La Mancha, el resto ha visto un fuerte desplome de las ventas, estimado en el 18,1%. Sin embargo, allí donde no se ha aplicado el céntimo sanitario (Aragón, País Vasco, Navarra o La Rioja) o allí donde se ha hecho de forma más suave (caso de Madrid), la recaudación ha crecido al hilo de un aumento de las ventas.