España ha sido el segundo país de la OCDE en el que más han caído los ingresos tributarios durante la crisis. Sólo Israel nos supera. Éste es uno de los datos más llamativos de la edición 2014 del informe sobre fiscalidad de la OCDE, que se ha publicado este miércoles. A pesar de todas las subidas de impuestos aprobadas por los gobiernos de José Luis Rodríguez Zapatero y Mariano Rajoy, la recaudación de Hacienda sigue muy lejos de los niveles pre-crisis.

Los datos del conjunto de los países ricos agrupados en la OCDE muestran una tendencia común. A partir de 2007, los ingresos tributarios se redujeron a consecuencia de la crisis económica. En cierto sentido es lógico: la caída en la actividad y la falta de creación de riqueza tuvieron un impacto rápido en las bases imponibles que los estados pueden gravar. De esta forma, la recaudación cayó de media de un nivel equivalente al 34,2% del PIB en 2007 al 32,7% de 2009. A partir de ese año, los ingresos de las haciendas de la OCDE y en 2013 el nivel ya estaba en el 34,1%, muy cerca de sus niveles pre-crisis y del máximo histórico del 34,1% del año 2000.

Por lo tanto, lo que llama la atención en el caso de España lo es la dirección de la flecha, sino su pendiente. Nuestro país vio en los primeros años de la crisis un desplome en los ingresos tributarios casi sin parangón en el resto de los países desarrollados. Así, de una recaudación 36,4% del PIB en 2007 (nuestro máximo histórico) pasamos al 29,8% en 2009. Son casi siete puntos de caída que no pueden explicarse sólo por el desplome de la actividad.

En ningún otro estado se dio un fenómeno parecido (ver cuadro al final del artículo). Por ejemplo: Italia, Portugal o Grecia, los otros tres países del sur de Europa más afectados por la recesión, vieron caídas en la recaudación equivalentes a 1-2 puntos del PIB. Sólo en Israel e Islandia, con un descenso de alrededor de 5 puntos, muestran una imagen parecida.

Por cierto, al menos en España este derrumbe en los ingresos tributarios no se ha visto acompañado por un ajuste equivalente (o por algún tipo de contención) en el gasto público, que pasó del 39,2% del PIB en 2007 al 47,8% en 2012. Incluso eliminando las ayudas a las cajas de ahorros, el nivel de gasto de las administraciones públicas entre 2010 y 2012 se habría mantenido entre cuatro y cinco puntos por encima de su nivel pre-crisis.

¿Por qué?

La singularidad del caso español debería llevar a preguntarnos qué ha pasado para sufrir esa repentina caída en los ingresos. En general, la respuesta de los gobiernos de turno a este fenómeno se ha reducido a ir subiendo los impuestos. IRPF, IVA y Sociedades han visto sucesivos incrementos, ya sea en tipos o en el diseño del tributo (por ejemplo, eliminando deducciones o llevando productos de un grupo a otro). Pero eso apenas ha servido para recuperar levemente la recaudación hasta el 32,6% del pasado año, todavía a casi cuatro puntos de su máximo de 2007.

Mientras, hay dos aspectos fundamentales del problema que se han dejado de lado. Sólo en los últimos meses, y de forma muy tangencial, parecen haber entrado en el debate público.

Desde hace años, los expertos han alertado del pésimo diseño de nuestro sistema fiscal. Ya no es que los tipos sean altos o bajos (y están entre los más elevados de la OCDE), es que ni siquiera cumplen la función para la que fueron diseñados. Así, buena parte del incremento de recaudación visto desde mediados de los años noventa se debió a la burbuja del ladrillo, que aseguraba ingresos por diferentes vías (IVA, impuestos sobre transmisiones,…). Pero cuando aquella explotó, no hubo un sustituto.

Además, España está entre los países que más grava la creación de riqueza y el empleo, con elevados tipos de IRPF y cotizaciones sociales entre las más altas de la OCDE. Si a eso añadimos un mercado de trabajo rigidísimo y muy poco preparado para los shocks externos, el cóctel es explosivo: primero se hunde la actividad económica, en parte gracias a un sistema fiscal ineficaz; este desplome se lleva tras de sí muchos más empleos que en los países de nuestro entorno.

Y claro, un país en recesión, en el que casi no hay empresas con beneficios y con tres millones de parados, es imposible que recaude impuestos, por muy altos que sean los tipos. Y hay que repetirlo, en España están entre los más elevados de la UE en IRPF y Sociedades. De hecho, tras las últimas subidas, incluso en IVA, un tributo normalmente más reducido en nuestro país, estamos en un nivel similar al de nuestros vecinos.

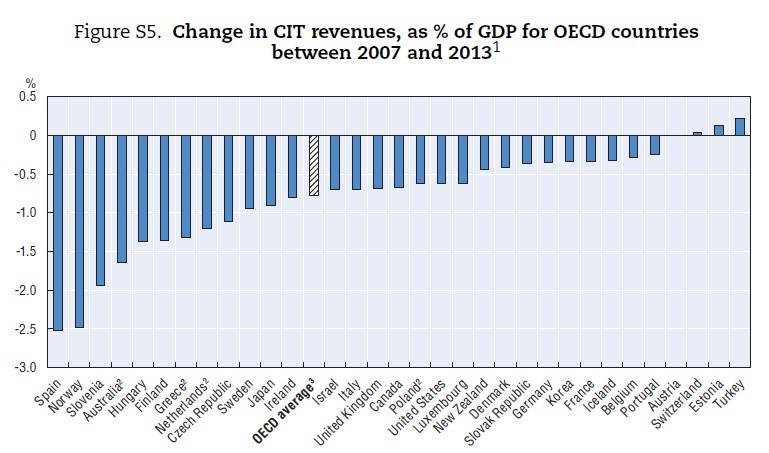

En este sentido, es sintomático lo ocurrido con el Impuesto de Sociedades. Desde que comenzó la crisis, este tributo ha visto numerosas subidas. No tanto en los tipos, que ya estaban entre los más altos de la UE, como con la eliminación de diferentes ventajas fiscales (deducciones y bonificaciones varias). Sin embargo, esto no ha evitado que España haya sido el país de la OCDE en el que más ha caído la recaudación de este tributo: el equivalente a 2,5 puntos del PIB entre 2007 y 2013. La moraleja parece clara: ya puedes tener el Impuesto de Sociedades más alto del mundo, que si no tienes empresas con beneficios, no recaudarás nada.

¿Nuevo modelo?

Con este panorama, el Gobierno afronta 2015 con una reforma fiscal sobre la mesa. Y hay dos cuestiones que determinarán su éxito: ¿supone realmente un cambio en el diseño del modelo o es un mero retoque de tipos? ¿El resto de las reformas puestas en marcha en los últimos tres años: permitirán un modelo productivo más sano, que no implique el cierre de decenas de miles de empresas y la pérdida de millones de empleos al primer síntoma de desaceleración?

En lo que hace referencia a la primera pregunta, parece claro que la reforma fiscal del Gobierno se queda muy lejos del esquema que propusieron los expertos de la Comisión Lagares. Los cambios de la nueva reforma fiscal presentada en verano por Cristóbal Montoro se quedan en reducir tipos en IRPF y eliminar algunas de las deducciones del Impuesto de Sociedades. Es complicado ver esto como un nuevo modelo tributario.

Para la segunda pregunta, cada uno tendrá su respuesta. Sí, ha habido una flexibilización del mercado laboral, especialmente en lo que hace referencia a los convenios colectivos y a la negociación interna en las empresas. Pero no hay cambios en dualidad y España mantiene 11 millones de empleos precarios, de esos que se destruyen con facilidad cuando llegan las crisis. Tampoco ha habido grandes cambios en los sectores tradicionalmente intervenidos por el Estado, como la energía o el transporte. Por otro lado, el Gobierno asegura que la reforma de la administración agilizará y abaratará la relación empresas-sector público, que la liberalización de determinadas profesiones generará un mercado más eficaz y que la limitada liberalización o privatización de algunos sectores (Renfe, Aena, comercio…), aunque menor de lo que se anunció en su momento, servirá para impulsar el crecimiento.