La reforma fiscal del PP, aprobada el jueves en el Congreso y que entrará en vigor el próximo enero, no deja de arrojar desagradables sorpresas cuando se analiza en detalle su contenido.

En concreto, la nueva ley de IRPF incluye en su artículo 95bis una figura muy lesiva para empresarios, inversores y, en general, grandes ahorradores. Se trata del denominado exit tax (impuesto de salida), consistente en castigar fiscalmente a todos aquellos que deseen trasladar su domicilio fiscal fuera de España.

La idea, básicamente, consiste en que Hacienda pasará una elevada factura, por anticipado y sobre una ganancias ficticias, a todos aquellos contribuyentes del IRPF que, ya sea por motivos laborales o de otra índole, decidan vivir o trabajar en otro país que no sea España, decretando así un "corralito fiscal encubierto", tal y como detalla Alberto Artero en su blog.

¿A quién afecta?

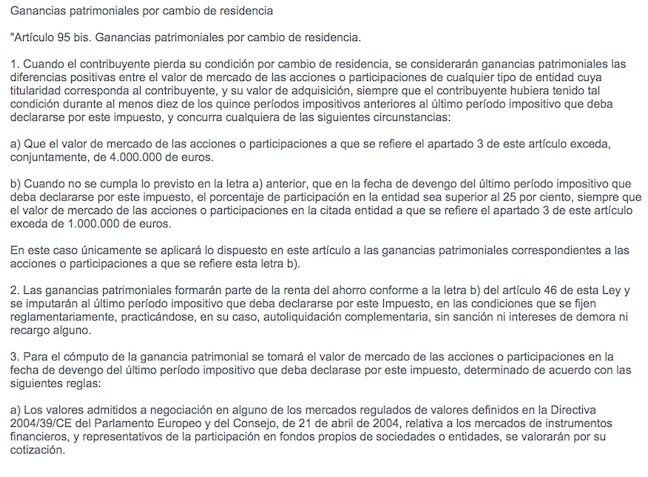

El nuevo atraco tributario ideado por el Gobierno de Mariano Rajoy, bajo el título "ganancias patrimoniales por cambio de residencia", afecta a los contribuyentes que hayan declarado el IRPF en España al menos 10 años durante los últimos 15, y siempre y cuando la valoración del total de sus participaciones exceda de los 4 millones de euros o bien posea más del 25% de una entidad y que su valor exceda de 1 millón de euros. El texto señala lo siguiente:

De este modo, los contribuyentes que dispongan de un patrimonio financiero, en acciones o participaciones empresariales, superior a 4 millones o de, al menos, el 25% de una empresa con un valor de la misma superior al millón de euros, deberá declarar como renta de ahorro las plusvalías latentes (ficticias, aún no percibidas) de dichos activos -la diferencia entre el valor de adquisición y de mercado, sin haberlas vendido- en caso de que se vayan de España.

Hacienda tan sólo concede un posible aplazamiento en el pago en caso de que el contribuyente en cuestión se desplace a otro Estado miembro de la UE, aunque con estrictas condiciones.

El objetivo de este nuevo hachazo consiste en castigar a los empresarios, ya estén activos o retirados (jubilados), que cuentan con participaciones societarias más o menos relevantes, con el fin de evitar una hipotética fuga de capitales al extranjero por cambio de residencia del titular de los bienes. El atraco en cuestión consiste en que Hacienda obliga a tributar por una plusvalía (ganancia) que todavía no se ha producido y que, incluso, podría no llegar a producirse nunca, ya que el afectado tendrá que pagar aunque no haya vendido su patrimonio.

La reacción de algunos empresarios no se ha hecho esperar. Martin Varsavsky se hacía eco el miércoles en su blog:

Alerta emprendedores me acabo de enterar que, al mejor estilo Pablo Iglesias, Mariano Rajoy y su partido están por pasar una ley que va a matar el mundo start up en España. La ley va a hacer que si tú tienes más del 25% de una start up que vale más de un millón de euros, que es la situación de casi todos los emprendedores fundadores, o el 5% si vale más de 4 millones, que es el caso de casi todos los cofundadores, luego de una primera ronda, pero, por ejemplo, ves que tu start up crecería mejor si la diriges desde Silicon Valley te matan […] te prohíben ir.

¿Cómo? Haciendo que el día que te vas debas tributar por unas ganancias ficticias que claramente aún no tienes y puede ser que nunca tengas. Porque, como todos sabemos, las acciones de una start up no tienen liquidez. Entonces, estás obligado a dirigir tu start up desde España, y aumentar las posibilidades del fracaso, porque en mi caso por ejemplo, en Fon, que yo esté en USA ayuda mucho a generar empleo en España.

Y como todos sabemos muchas veces las primeras rondas de las start ups te hacen "rico en papel", pero pocas veces las start up triunfan y llegas a monetizar. Este impuesto es una traba a la libertad de movimiento porque te obligan a pagar cuando no puedes y cuando no has realmente ganado nada.

Por favor escríbeme a martinvars@me.com si sabes cómo frenar este suicidio empresarial. Porque recordemos que el trabajo de los emprendedores es dar trabajo, y si esta ley se hace vigente el 1 de enero del 2015 como dicen, mi recomendación es que te vayas de España ANTES de cerrar tu primera ronda, digamos que te vayas de España a crear tu start up en Berlín, Estocolmo, Londres, o directamente Silicon Valley.

Esta ley va en contra de todo lo que están haciendo en el Reino Unido, Irlanda y otros países para atraer emprendedores. Londres ya recibe muchísimos emigrados fiscales franceses. Si pasan esta ley se irán los mejores emprendedores españoles. Ya bastante difícil es montar tu start up en España como para encima esto.

Bajo vigilancia durante diez años

Sin embargo, el atropello no termina ahí. La normativa también impone la obligación del contribuyente de pagar una cuota tributaria por "Incumplir la obligación de comunicación". Es decir, por no asumir ni ejecutar el deber de notificar la ganancia patrimonial puesta de manifiesto, el Estado al que se traslada, su domicilio así como las posteriores variaciones y el mantenimiento de la titularidad de las acciones o participaciones.

Se trata de una obligación que vincula al contribuyente con el Estado español, en el que ya no se reside, durante un período de diez años. En ese tiempo, el declarante fugado deberá notificar a la Hacienda española todos los cambios de domicilio y de titularidad de acciones o participaciones bajo la amenaza, no desdeñable, de devengo automático del pago de la cuota tributaria por infracción de las comunicaciones indicadas, todo ello agravado por posibles recargos de apremio e intereses de demora derivados del más que probable carácter no autoliquidable del futuro exit tax.

Inconstitucional y muy lesivo

Los expertos de CISS fiscal afirman que la norma arroja "demasiadas preguntas y muy pocas respuestas para un impuesto que, además de injusto, complicado, caro y de difícil verificación bordea los límites de la legalidad afirmada y defendida por los artículos 63 y siguientes del Tratado de la Unión Europea: ¿Dónde queda la libre circulación de personas, la libertad para fijar el domicilio y la libre circulación de capitales?

Por su parte, desde blog Salmón añaden:

Tengo serias dudas que este artículo 95 del IRPF entre dentro de la legalidad de la Ley General Tributaria e incluso la Constitución […] Esta modificación del IRPF es un golpe de autoridad al mejor estilo dictatorial, cerrando fronteras a la inversión, impidiendo que salgas del país si tienes dinero o incluso vetando que vengan inversores de fuera o gente con empresas a establecerse como residentes en España.

Esperemos que impere la cordura y que este artículo no llegue a publicarse en el BOE, aunque la cordura en este Gobierno, siempre ha brillado por su ausencia.