La reunión de los ministros de Hacienda del G20 celebrada la semana pasada discutió un plan presentado por la OCDE, en el que lleva trabajando en los últimos años, y que, en principio, se aprobará parcialmente antes de finales de año.

Se trata de una nueva estrategia encomendada por los gobiernos más ricos del mundo y que, de aplicarse, podría suponer una revolución de las reglas fiscales internacionales que gravan a las grandes multinacionales. Unos cambios que persiguen, en última instancia, elevar la fiscalidad de estas empresas, limitar la búsqueda legítima de la mejor estrategia fiscal, así como la mayor fiscalización y control gubernamental de este tipo de empresas.

El proyecto BEPS

El plan de acción está destinado a evitar la erosión de la base imponible y el traslado de beneficios (BEPS, por sus siglas en inglés). De acuerdo con la organización radicada en París y los gobiernos impulsores, se pretende evitar estrategias fiscales "agresivas" que deterioran la recaudación fiscal a las grandes empresas, y adecuar la fiscalidad a la globalización y la revolución de la economía digital.

La realidad es que tratarán de impedir que las empresas utilicen legalmente la complejidad de los sistemas tributarios para aliviar su carga fiscal. Algo que se denomina economía de opción (y que muchos pequeños contribuyentes ejercitan cuando optan legalmente por una deducción o algún beneficio fiscal al que tengan derecho), pero que la propia OCDE ha reconocido en diversos informes como algo ilegítimo.

Motivos del plan

En el fondo, hay dos argumentos que esgrime la OCDE para desarrollar y aplicar este plan. Primero, lo que en palabras de su secretario general, José Ángel Gurría, supone la "seria amenaza" de la competencia fiscal internacional en términos de menor recaudación a las grandes empresas. Y, segundo, las estrategias de las grandes empresas que aprovechan las complejidades y vacíos legales de los sistemas tributarios para obtener deducciones y demás beneficios fiscales para conseguir no pagar apenas impuestos.

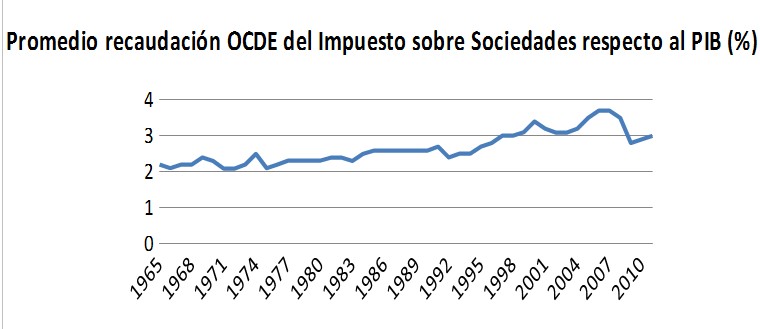

Sin embargo, los propios datos de esta Organización contradicen la idea de la "amenaza" a la recaudación. En realidad, ésta no ha hecho más que crecer durante las últimas décadas, a excepción de la actual crisis económica, dado que el Impuesto sobre Sociedades grava precisamente la actividad económica y, por ello, es netamente procíclico: en 1965 supuso un 2,5%, y en 2008 el 3,5%.

Fuente: elaboración propio con datos de la OCDE

La otra clásica argumentación, la supuesta escasa tributación de las grandes empresas (casi nula, y además, "fraudulenta"), repetida en llamativos titulares y declaraciones de políticos y burócratas, no resiste el análisis más detallado puesto que las grandes empresas sufren una tributación superior al 20%, muy por encima del popularizado 3,5% o incluso menos.

En qué consiste el plan de acción BEPS

El plan de acción BEPS consiste en 15 puntos de acción. Siete de ellos ya fueron expuestos a los ministros de Finanzas del G20 reunidos en Australia la semana pasada. En noviembre se someterán a aprobación ante los respectivos líderes políticos y el año que viene se completará el resto de puntos del plan.

Las siete acciones que pretenden aprobar antes de finales de 2014 son:

1. Economía digital. Modificar la fiscalidad nacional e internacional para tener en cuenta la revolución de la economía digital, Internet y los nuevos modelos de negocio, y evitar que la, en ocasiones, innecesaria presencia física de las empresas en los países en los que tienen actividad económica no sea un obstáculo para aplicarles impuestos (especialmente el concepto de establecimiento permanente).

2. Mecanismos híbridos y arbitraje. Igualmente, se pretende modificar los tratados fiscales internacionales para evitar la utilización (legal) de mecanismos híbridos y el arbitraje que proporcionen deducciones fiscales (legales) a las empresas. El objetivo es modificar el Modelo de Convenio de la OCDE y los Convenios de Doble Imposición de los países para evitar estas situaciones de no imposición.

3. Regímenes fiscales especiales. Otra acción supone centrar el foco en los regímenes fiscales muy beneficiosos (presentes incluso en los propios países occidentales que impulsan el plan), utilizados por algunos gobiernos para atraer la actividad económica en determinadas áreas (I+D, patentes, etc.).

4. Treaty shopping. Se pretende, asimismo, evitar que las empresas busquen los tratados internacionales más favorables para vehiculizar sus inversiones y actividad económica. Una práctica legítima que se ha venido considerando crecientemente como "abusiva" y que permite reducir la factura fiscal de las grandes empresas combinado diferentes jurisdicciones y tratados.

5. Precios de transferencia. En este punto, se persigue que las transacciones entre empresas de un mismo grupo atiendan a la creación de valor y no a transferencias de beneficios hacia territorios de baja tributación, especialmente en el ámbito de los activos intangibles.

Afortunadamente, el plan actual aunque es arbitrario y provocará innumerables, largos y costos litigios que desconvocarán, como actualmente, en dobles imposiciones, es mucho menos agresivo que el plan original de la OCDE, que casi pretendía regular a través de la ley dónde se creaba el valor en un grupo multinacional (con una suerte de sistema objetivo que recordaba a los módulos).

6. Mayor fiscalización y control de la información. Para realizar lo anterior, se obligará a las empresas a que den grandes cantidades de información a los gobiernos, en relación con el lugar donde se generan los beneficios, los ingresos, dónde está el capital, empleo, las actividades que realizan cada unidad del grupo, activos tangibles, los beneficios retenidos, los impuestos pagados, operaciones con terceras partes y un largo etcétera. Un sistema enormemente invasivo que conllevará suministrar información económica muy confidencial con enormes costes de cumplimiento.

7. El desarrollo de un instrumento multilateral para ir modificando los acuerdos internacionales y facilitar la adopción de estas medidas. Una fórmula algo novedosa, cuyo objetivo es que los tratados internacionales puedan modificarse y evolucionar de una manera más rápida y flexible. Con esto, la OCDE se acerca, cada vez más, a una especie de Administración Tributaria internacional dado que aplicará de una manera más efectiva y rápida sus disposiciones fiscales.