¿Cómo financiar la Renta Básica Universal (RBU) 6.000 euros al año por adulto y 1.000 euros por menor que propone Podemos? Su coste neto es estimado por los propios economistas de Podemos en 145.000 millones de euros.

Vamos a usar como base los datos desagregados de IRPF del año 2010 (previos a los sablazos fiscales de Zapatero y Rajoy) por ser los últimos disponibles (que sean previos al sablazo fiscal es un supuesto que beneficia a los defensores de la RBU).

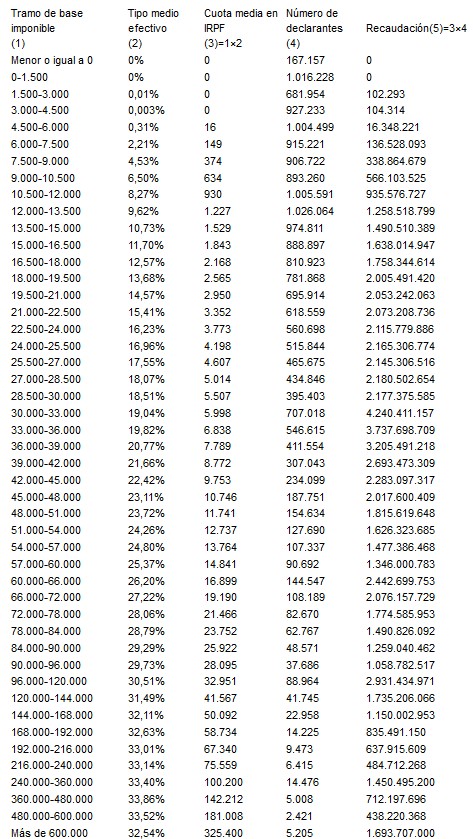

En 2010, el IRPF se distribuía tal que así (para calcular la cuota media en IRPF tomamos el tramo medio de la base imponible, es decir, el punto intermedio entre los extremos del intervalo: la hipótesis es pertinente ya que la recaudación final del IRPF coincide con la real).

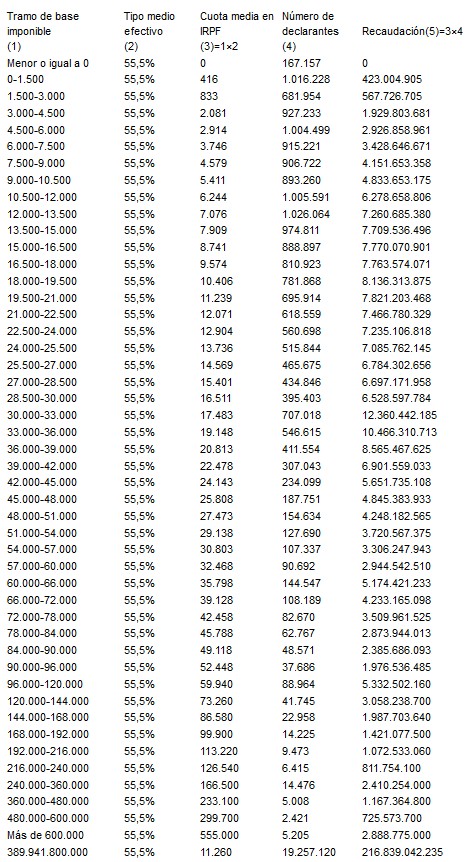

Si queremos financiar la renta básica universal propuesta por Podemos, se hace necesario recaudar 145.000 millones adicionales a los 71.000 que se recaudaban en 2010 (es decir, 216.000 millones de recaudación total). Para lograrlo a través de un tipo proporcional sobre la renta, necesitaríamos un tipo del 55,5%.

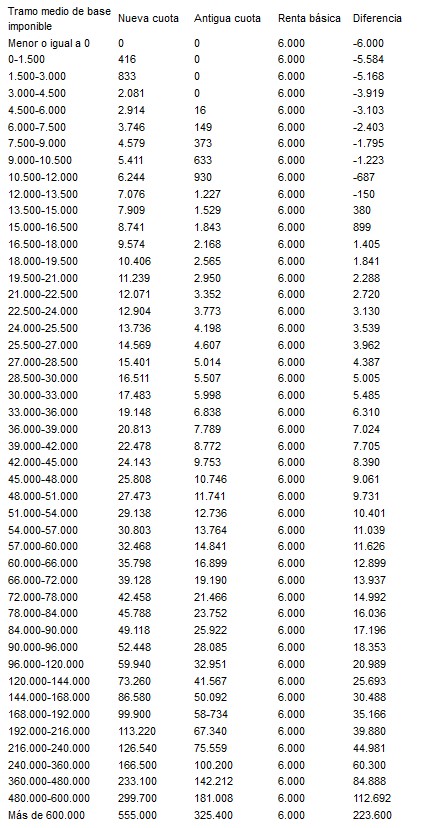

Para saber qué contribuyentes salen ganando y cuáles salen perdiendo, sólo nos queda calcular el diferencial entre la nueva cuota impositiva y la antigua cuota impositiva, restándole a su vez la renta básica abonada.

Los saldos negativos en la columna "Diferencia" indican que el contribuyente sale ganando (ingreso neto frente a la situación anterior) y los saldos positivos que sale perdiendo (pago neto frente a la situación anterior). A su vez, los saldos negativos también pueden interpretarse como la renta básica efectivamente percibida por el contribuyente (una especie de impuesto negativo sobre la renta).

Como vemos, sólo aquellos contribuyentes que ganan menos de 13.500 euros anuales salen ganando con la implantación de una renta básica de 6.000 euros anuales y un impuesto de tipo único del 55,5% (si bien sólo los que carezcan de base imponible percibirían la totalidad de los 6.000 euros).

Los contribuyentes que ganan menos de 13.500 euros ascienden a 8,2 millones de personas y representan el 44% del total: por consiguiente, hay más contribuyentes que salen perdiendo (56%) de los que salen ganando (44%).

Por supuesto, la renta básica universal no sólo la cobran contribuyentes, sino no contribuyentes. En este sentido, un contribuyente que individualmente sale perdiendo podría salir ganando si, por ejemplo, su cónyuge no trabaja y tienen un hijo. Aun así, deberíamos efectuar dos consideraciones adicionales.

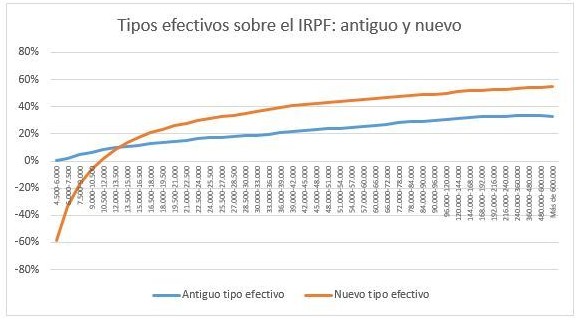

La primera es el desproporcionado coste que implica la medida, con tipos efectivos que superan el 30% a partir del salario medio de España.

La segunda es el problema de los incentivos laborales derivados justamente del alto coste fiscal: aunque es cierto que una RBU no tiene por qué desincentivar absolutamente el trabajo, es obvio que sí modifica la estructura de incentivos y la oferta de trabajo.

Más en particular: el salario modal de España, 15.500 euros, debería pagar 8.500 euros en IRPF, de manera que le restarían 7.000 más los 6.000 de la renta básica (13.000 en total). En realidad, pues, esa persona está trabajando 40 horas semanales para lograr un salario de 7.000 euros (inferior al salario mínimo actual).

¿Qué posibilidades hay de que esta persona abandone su trabajo y opte por ocupaciones volcadas en el trabajo para autoconsumo que suele quedar fuera del IRPF? Diría que muchas: y si son muchos los trabajadores que reducen su oferta de trabajo y, por tanto, dejan de generar rentas gravables, el tipo efectivo todavía se incrementaría más.

Por no hablar, claro está, de las altísimas probabilidades de que las rentas más altas, al ver aumentado su tipo medio efectivo en 20 puntos, se reduzcan de manera significativa: un trabajador que cobre 500.000 euros y que deban pagar más de 270.000 euros en impuestos (100.000 euros más que en la actualidad), puede irse a vivir a EEUU, Reino Unido o Alemania y vivir gratuitamente sólo de los impuestos diferenciales que se ahorra pagar en España. Como muestra, bastará este botón (resultado de incrementar el tipo efectivo sólo en unos puntos porcentuales).

Por consiguiente, diría que la "Renta Básica Universal" que propone Podemos no es financiable en condiciones realistas. Si a los 145.000 millones le añadimos, además, los 20.000 millones (tirando por lo bajo) que costaría financiar la jubilación a los 60 o los 65.000 millones de déficit público que siguen pendientes de eliminación, queda claro que estamos ante un programa económico absolutamente fantasioso.