Las esperadísimas balanzas fiscales ya están sobre la mesa. Este miércoles, Ángel de la Fuente, director de Fedea y probablemente el mayor experto de España en financiación autonómica, las ha presentado en el Ministerio de Hacienda. El informe viene acompañado de un impresionante aparato estadístico, con literalmente miles de datos sobre los gastos e ingresos del Estado por regiones. Seguramente, De la Fuente y sus ayudantes han estado meses recogiendo y analizando todas estas cifras.

Sin embargo, los resultados no son nada llamativos. Y no porque el trabajo no esté bien hecho. Sino porque, a pesar de toda la propaganda política que se ha hecho con este tema, en realidad hay poco que rascar en las balanzas fiscales. La principal conclusión de De la Fuente es que en España las regiones más ricas del régimen común (Madrid y Cataluña, sobre todo, aunque también Baleares) son las que más aportan a la caja nacional. Enfrente, las que tienen una renta per cápita inferior (Extremadura, Canarias o Ceuta y Melilla) son las más beneficiadas.

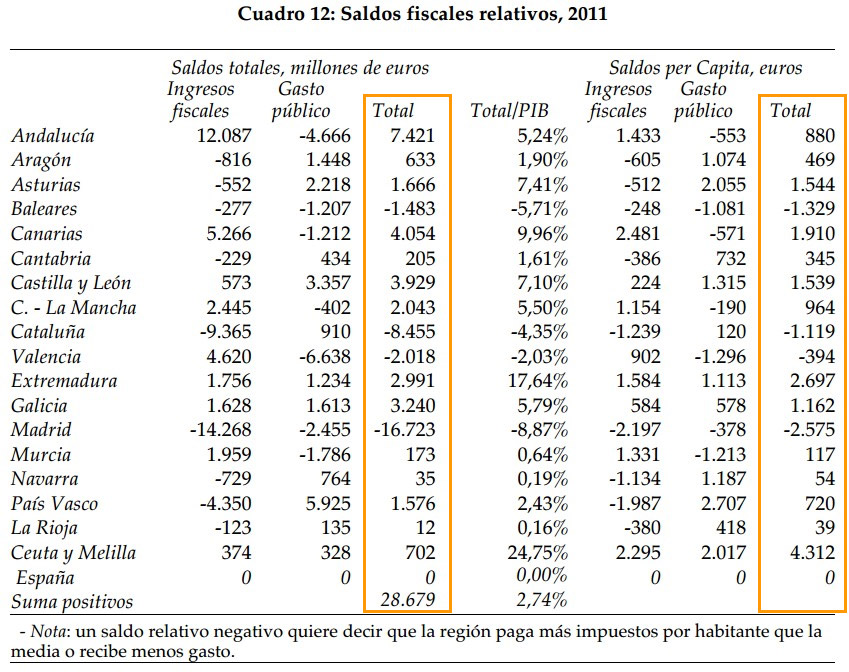

De esta forma, en términos de saldo per cápita, Madrid aparece como la más perjudicada: de media, sus habitantes ponen 2.575 euros en impuestos más de lo que reciben de gasto del Estado. Tras esta comunidad autónoma, aparece Baleares (con un saldo negativo por habitante de 1.329 euros) y Cataluña (1.119 euros). Finalmente, Valencia también aporta a la caja común, con 394 euros por cabeza. Ninguna otra región tienen saldo negativo.

En el lado contrario, destacan Ceuta y Melilla, con 4.312 euros de saldo positivo por habitante. Tras las dos ciudades autónomas, aparece Extremadura, con 2.697 euros per cápita en positivo (recibe más gasto público que ingresos aporta) y Canarias (con 1.910 euros por habitante).

Cuando apuntábamos anteriormente que los datos no son llamativos, lo que queríamos decir es que probablemente podríamos encontrar un reparto muy parecido en cualquier país del mundo. Como explicaremos a continuación, es lógico que las regiones más ricas aporten más de lo que reciben. Y al revés, que las más pobres se vean beneficiadas. Viendo los datos de este miércoles, habrá quien piense que tras muchos años de discusión política, todo este esfuerzo sólo ha servido para llegar a una conclusión que cualquier economista con sentido común podría haber predicho sin ningún problema.

De hecho, sólo una particularidad destaca en el caso español. Las dos regiones forales (País Vasco y Navarra) tienen un saldo positivo, a pesar de estar entre las que disfrutan una renta per cápita más elevada. Esto sí es significativo y merecería una discusión si se acomete una reforma del sistema de financiación común o en la próxima renegociación del famoso cupo.

Ricos y pobres

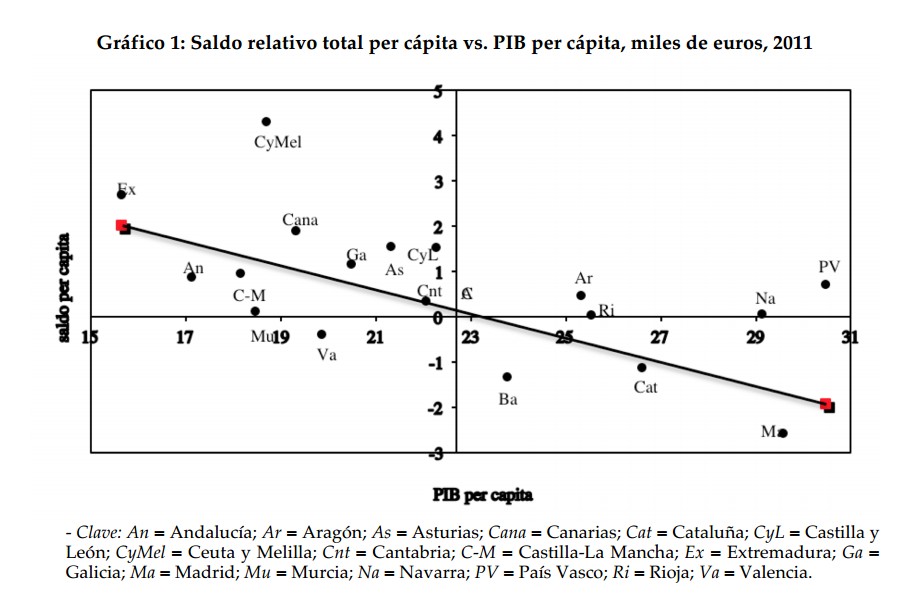

En lo que hace referencia a las otras quince regiones, ninguno de los datos de Hacienda sorprende. Como puede verse en el siguiente gráfico, existe una importante correlación entre la renta per cápita y la aportación (positiva o negativa) a la caja común.

En realidad, esto es lógico. El sistema fiscal español, como el todos los demás países occidentales, es bastante progresivo. Por lo general, las clases media-altas pagan a Hacienda un porcentaje más elevado de sus ganancias. Por lo tanto, en aquellas regiones con renta per cápita más elevada, el Estado recaudará una proporción de sus ingresos mayor que la que le correspondería a la población. O lo que es lo mismo: aunque los 6,5 millones de habitantes de Madrid suponen menos del 14% de la población española, su participación en los ingresos fiscales se acerca al 18%.

Además, las regiones ricas tienen otras dos características que les penalizan en la cuenta de las balanzas fiscales. Por un lado, muchas empresas tienen allí su sede, con lo que concentran allí los impuestos que pagan. Aunque en el estudio de De la Fuente se ha tratado de matizar este imputando parte del Impuesto de Sociedades a las regiones donde viven los trabajadores, lo cierto es que siempre puede haber un cierto sesgo estadístico en su contra.

Por otro lado, las regiones ricas normalmente tienen una mayor densidad de población. Por ejemplo, Madrid, con más de 800 habitantes por kilómetro cuadrado, lidera esta clasificación en España por mucha diferencia. Esto tiene repercusiones en el gasto per cápita. Si se mide en términos de gasto por habitante, los servicios públicos parece que salen más baratos en estas regiones, porque con un desembolso similar (no es mucho más caro un kilómetro de autovía en Madrid que en Burgos) se atiende a mucha más población.

Con todo esto, es poco aventurado pensar que la foto del reparto de ingresos y gastos para Madrid y Cataluña sería muy parecida si se hiciera en Alemania (el oeste industrial del país probablemente tendría un saldo negativo y el este, despoblado y más pobre, negativo), Francia (París y la región circundante), Italia (con Lombardía o Piamonte) o en cualquier otro país occidental.

La balanza 'catalana'

Además, cabe preguntarse por qué hay una cuestión que podría parecer evidente dentro de este debate, pero que casi nunca se pone sobre la mesa. El Gobierno de Artur Mas ha insistido por activa y por pasiva en la publicación de las balanzas fiscales. De hecho, lleva varios años presentando sus propias cuentas que, en su opinión, demostrarían que el sistema es especialmente injusto con Cataluña.

Por eso, si tanto interés tiene el convergente en las balanzas fiscales, es sorprendente que nadie (o casi nadie, Ciudadanos lo ha hecho en el Parlamento catalán) le haya reclamado que, antes de pedir a Hacienda las cuentas para el conjunto de España, presente las que corresponden a Cataluña. Es decir, ¿cuántos ingresos aportan Barcelona, Gerona, Lérida y Tarragona? ¿Y qué porcentaje del gasto de la administración regional reciben?

Convivencia Cívica Catalana publicó un demoledor informe en este sentido hace apenas unos meses. Un trabajo, por cierto, que se silenció en los medios de comunicación catalanes. Según sus cuentas, la administración regional obtiene un 81,3% de sus ingresos en Barcelona, pero sólo realiza el 65,6% de sus gasto en esta provincia. Si fuera coherente con su lenguaje habitual, el Gobierno catalán debería decir que Lérida, Tarragona o Gerona "expolian" a Barcelona. En realidad no es que Artur Mas le tenga manía a esta provincia, sino que a nivel regional ocurre exactamente lo mismo que en el conjunto de España: los territorios más ricos y con más densidad de población tienen un saldo negativo.

El sistema de financiación

Hay una cuestión que sobrevuela toda esta discusión, aunque en realidad no tendría por qué ser así. El eterno debate sobre el sistema de financiación autonómico. De la Fuente ha explicado en la rueda de prensa tras la presentación de las balanzas que son dos cosas independientes. Vamos, que se puede defender que el actual modelo de financiación autonómica es muy deficiente sin que eso tenga nada que ver con la cantinela del "Madrid nos roba".

En sus propias palabras, estos dos temas "no tienen nada que ver. Que tu región tenga un saldo negativo no te da derecho a tener una mayor financiación. Madrid y Cataluña no están injustamente tratadas porque están en la media [es decir, aportan lo que les toca en función de su riqueza]. Madrid y Cataluña tienen razón en pedir una revisión del sistema, porque es muy malo, pero no porque estén maltratadas. Yo apoyaría la revisión del sistema, pero no para que tengan una financiación especial".

Imputación de ingresos y gastos

Desde el punto de vista técnico, lo más interesante en lo que respecta a las balanzas fiscales reside en los criterios de imputación que se apliquen, tanto para los gastos como para los ingresos (páginas 18 y siguientes del informe).Es una cuestión técnica, pero fundamental para los resultados finales. De hecho, han sido los particulares criterios empleados por la Generalidad en los últimos años los que han distorsionado por completo sus estudios sobre la cuestión.

En el informe de Hacienda, se ha empleado el método más habitual, el denominado enfoque de carga-beneficio: el gasto público se asigna al territorio en el que residen sus beneficiarios y los ingresos a la comunidad de residencia del contribuyente. Esto es más fácil de decir así, en general, que luego de calcular en cada caso.

Por ejemplo, en el caso de los gastos podríamos dividirlos en tres grandes grupos.

- Los bienes y servicios públicos de ámbito nacional e interés general se han imputado en función de la población (entre estos se incluyen los gastos de defensa o representación exterior).

- Aquellos bienes y servicios que tienen un impacto desigual según el colectivo del que hablemos se han dividido en función del peso de esos colectivos en cada región. Por ejemplo, el gasto en programas de carácter general del Ministerio de Educación se ha dividido según el número de alumnos en cada autonomía.

- El gasto destinado a prestaciones económicas con un beneficiario claro o a servicios dirigidos a un individuo (o colectivo) concreto se ha imputado a la región donde este individuo recibe. Por ejemplo, una beca irá dirigida a la comunidad autónoma de residencia del becado.

En cuanto a los ingresos, quizás lo más sencillo sea directamente leer el cuadro resumen incluido en el informe. Puede verse que los impuestos se imputan fundamentalmente a la autonomía de residencia del contribuyente (con algunas excepciones, como en el caso de Sociedades).