En Una revolución liberal para España, Juan Ramón Rallo realiza una estimación sobre la fiscalidad que soportan mayoritariamente los trabajadores y el resultado es lacerante: la carga fiscal de un mileurista es casi del 50% (35% en imposición directa y 10% en indirecta).

Obviamente, la situación descrita por el autor no se sostendría sin el beneplácito de la población gravada. Pero, sin duda, esto es más fácil que ocurra cuando el Estado extrae la renta por los medios y técnicas más ocultos: a través de retenciones, de impuestos indirectos y de trasladar su función recaudadora a los obligados tributarios para que se recauden unos a otros (y así ser más invisible, más tolerado por la población).

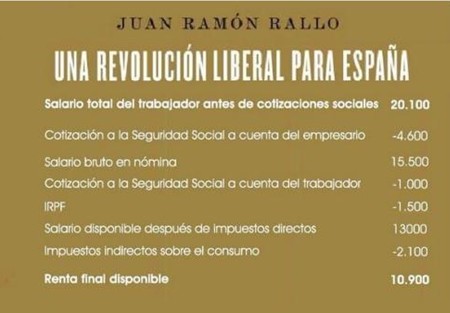

45% de tributación en el salario más frecuente

En su libro, Rallo comienza señalando que el salario bruto más frecuente en España es de 15.500 euros. Sin embargo, ya aquí debemos hacer una triste corrección, como realiza el autor, dado que el sueldo real que hubiera percibido el trabajador sería de 20.100 euros, de no haberse extraído la cotización a la Seguridad Social que abona el empresario. Es decir, deja de percibir 4.600 euros.

Tras esta primera mordida en el sueldo de un mileurista, el impuesto de la Seguridad Social volvería a quitar al empleado otros 1.000 euros, como cotización a la Seguridad Social a cuenta del empleado.

Aquellos que consideran que, en realidad, estas cuotas no son un impuesto sino más bien un seguro, esgrimen el principio contributivo de este tipo de pagos: las cuotas se ingresan para, posteriormente, obtener determinados servicios. Sin embargo, en la práctica, este nexo ha desaparecido (dichos servicios se financian con cargo a impuestos generales, al presupuesto). Y, aunque lo existiera, no dejaría de ser una imposición, por lo que escaparía de la consideración de contribución, entendida como un pago (voluntario) por un servicio.

Después de que la Seguridad Social haya rebajado todo un tercio del sueldo del trabajador, un nuevo impuesto al trabajo, el IRPF, hace acto de presencia cercenando el salario en otros 1.500 euros, más de un 7% de retención (asumiendo determinadas circunstancias, como que no hay cargas familiares, estado civil, y otras). Hasta aquí, el Estado ya ha extraído directamente más de un tercio de la renta del mileurista (el 35%). Y lo ha hecho, antes de que el propio trabajador reciba el fruto de su esfuerzo y trabajo.

Sin embargo, aquí no acaba la mordida fiscal, puesto que el obligado tributario mileurista consume (consume para vivir y porque vive), y dicho consumo también lleva incorporada una carga fiscal en forma de impuestos indirectos (como el IVA, Impuestos Especiales, y otros), que ascienden a 2.100 euros en los cálculos de Rallo. Es decir, que tras la imposición directa y la indirecta, el Estado se ha quedado el 45% de lo que ha ganado el trabajador con el salario más habitual en España.

Dicho de otro modo, sin esta sangría fiscal el mileurista del ejemplo casi habría duplicado su salario y habría pasado a manejar 9.000 euros más al año. ¿Les gusta y prefieren que ese dinero lo maneje Rajoy, Montoro, Ana Mato (que se entretiene programando por ley la conducta de nuestros propios niños en nuestras propias casas) o el correspondiente cacique autonómico que nos toque?

El arte de desplumar al ganso sin que se entere

Como ya dijera Jean Babtiste Colbert, ministro de finanzas del rey de Francia Luis XIV, "recaudar impuestos es el arte de desplumar al ganso sin que el ganso se entere". El modo en que el Estado trata de hacerlo es evitando que la exacción fiscal no se haga de una manera clara, transparente y de una vez. Todo lo contrario, se hace de la mejor manera posible para que el obligado tributario no perciba a la sanguijuela tributaria.

La imposición sobre el consumo suele tener la característica de ser algo más oculta que la tributación directa (como el IRPF o el Impuesto sobre Sociedades), y en parte por ello los Estados están tendiendo a incrementar gradualmente la imposición indirecta. Normalmente, los precios mostrados al consumidor no incluyen el IVA u otros impuestos indirectos (los Impuestos Especiales) o no lo hacen de manera visible ni desglosada. Y en otras ocasiones, estos impuestos suelen girarse sobre los propios impuestos, por ejemplo en el caso de la gasolina, en el que se aplica un impuesto (el IVA) sobre otro impuesto (los Impuestos Especiales) dando lugar a una flagrante sobreimposición.

Pero la estrategia del Estado no termina aquí, puesto que la parte más elevada de imposición en la realidad que desgrana Juan Ramón Rallo en Una revolución liberal para España es la que corresponde a la imposición directa (IRPF, SS). Y para ello se echa mano de la figura de las retenciones: extrayendo una parte del sueldo mensual del empleado antes de que éste lo cobre, de manera fraccionada, se atenúa el que el trabajador se dé cuenta de la cantidad total que, de otro modo, habría pagado de una sola vez, algo mucho más fácil de reconocer y cuantificable.

Y si, además, las propias leyes enturbian la realidad de las cosas estableciendo que los impuestos los paguen unos cuando, en realidad, los pagan otros (como ocurren con las cuotas a la Seguridad Social a cargo del empresario que, en el fondo, está pagando el trabajador), todavía se logra ocultar en mayor medida esta salvaje fiscalidad.

De lo que se trata, al final, con mucho sentido común desde el punto de vista estatal, es que los gansos se desplumen entre ellos en beneficio del cocinero. La respuesta estatista lógica es ocultarse, de nuevo, entre cargas y vilipendios a "los más ricos".