La pregunta no es si el Banco Central Europeo (BCE) adoptará o no nuevos estímulos monetarios sino cuándo. En los últimos meses, analistas y bancos de inversión descuentan que, tarde o temprano, la institución monetaria pondrá en marcha medidas adicionales para tratar de impulsar el crédito y, de este modo, combatir la temida deflación -caída generalizada de precios-.

El pasado noviembre, el BCE rebajó los tipos de interés al 0,25%, un nuevo mínimo histórico, pero todo apunta a que el presidente de la institución, Mario Draghi, anunciará, más temprano que tarde, medidas extra. No por casualidad, insiste en que está preparado para usar "todos los instrumentos" a su alcance.

En concreto, baraja muy seriamente aplicar una tasa negativa a sus depósitos bancarios. De este modo, los bancos tendrían que pagar al BCE por depositar parte de su liquidez en la entidad monetaria, lo cual serviría de incentivo para que concedan crédito y, así, tratar de generar crecimiento e inflación. Otra opción consistiría en poner en marcha nuevos préstamos extraordinarios por parte del BCE a la banca (LTRO), similares a los aplicados en 2011 y 2012, créditos a largo plazo a tipo fijo para que los bancos accedan a dinero barato a varios años vista.

De hecho, llegado el caso, ni siquiera se descarta un plan de compra masiva de activos. Es decir, la compra directa de deuda pública y privada por parte del BCE, al estilo de EEUU, Reino Unido o Japón. Un Quantitative Easing (QE) a la europea, pese al rechazo frontal del Bundesbank y el Tribunal Constitucional de Alemania.

En resumen, todo con tal de alejar el fantasma de la deflación. El BCE recuerda en su boletín mensual de febrero que la inflación interanual de la zona del euro se situó en el 0,7% en enero, frente al 0,8% de diciembre. Draghi ya señaló en su última comparecencia que necesitaba "más información" sobre los precios para actuar, y este dato vendría a intensificar el riesgo de deflación que tanto teme la mayoría de analistas.

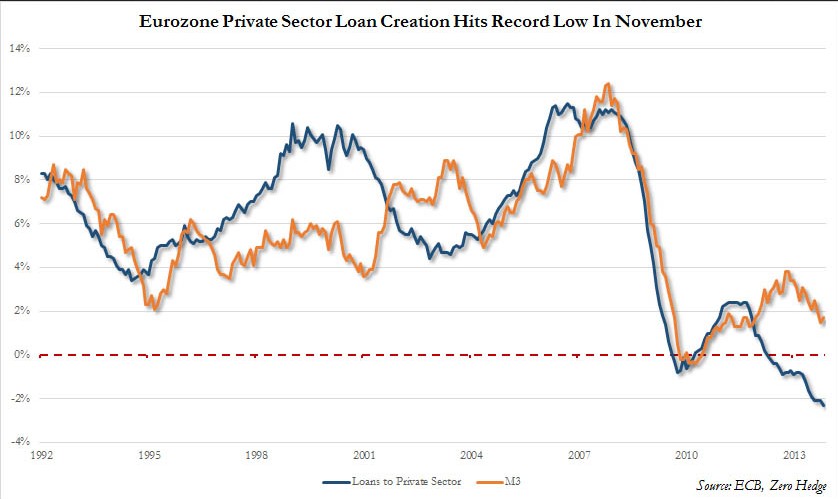

Aunque el documento del BCE indica que "este descenso se debió, principalmente, a la evolución de los precios de la energía", el dato más relevante para la entidad monetaria no es la inflación, sino la evolución del crédito en la zona euro, puesto que el IPC depende, en gran medida, de la mayor o menor concesión de préstamos. Y la cuestión es que, lejos de repuntar, la contracción crediticia sigue su curso.

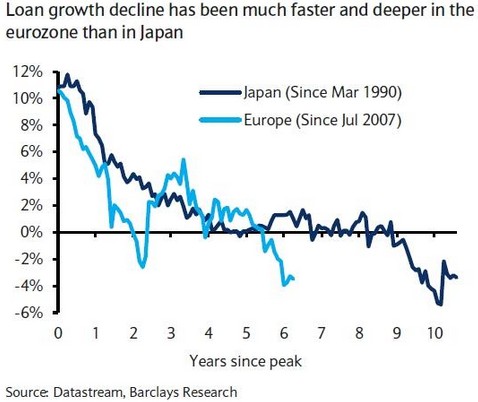

En el fondo, la mayor preocupación del BCE se resume en el siguiente gráfico, en donde se refleja el riesgo de que la zona euro sufra una contracción crediticia similar a la registrada por Japón durante su crisis en los años 90, tras el estallido de su particular burbuja inmobiliaria.

Éste será, en última instancia, el indicador al que se agarrará la institución monetaria para aprobar una nueva ronda de estímulos monetarios. El BCE argumentará que los bancos no prestan dinero a familias y empresas al ritmo deseado para impulsar el crecimiento y el empleo y, por tanto, aplicará medidas extra incentivar el crédito, ya sea de forma indirecta (tipos negativos en los depósitos o nuevos créditos extraordinarios a los bancos) o directa (compra de deuda pública y privada).

¿Qué es la deflación?

La deflación ha sido uno de los mantras habituales que se han empleado durante la presente crisis para tratar de justificar la laxa política monetaria de los grandes bancos centrales.

Comúnmente, se entiende por deflación una caída generalizada de los precios, y se considera que es muy negativa porque, en primer lugar, eleva la carga de la deuda que soporta una determinada economía -precios y salarios bajan, pero la deuda se mantiene, dificultando aún más su amortización-, y, en segundo término, incentiva el diferimiento del consumo y la inversión a la espera de precios más bajos, lo cual deprime aún más la actividad.

Sin embargo, tal y como explica el economista Juan Ramón Rallo, la deflación es "un síntoma de nuestros más hondos problemas (el hiperapalancamiento) y no su causa":

[…] la inflación y la deflación modernas son síntomas de un cierto abuso social del crédito: la inflación indica que estamos comprando demasiadas mercancías presentes con cargo a la renta futura (que estamos comprando mucho hoy con la promesa de pagarlo mañana) y la deflación que estamos usando parte de nuestra renta presente para pagar parte de nuestras compras pasadas (es decir, que destinamos parte de la producción presente a honrar las promesas que hicimos ayer).

El crédito sano no genera ni inflación ni deflación: al contrario, contribuye a estabilizar el poder adquisitivo del dinero y, por tanto, el nivel general de precios. El crédito insano genera primero inflación y luego deflación. No es que la primera sea buena y la segunda mala ni a la inversa, sino que son dos síntomas de insalubridad previa: primero inflamos la burbuja del crédito abusivo y luego ésta se desinfla. Primero nos sobreapalancamos -con las consabidas subidas de precios- y luego no desapalancamos -con los consabidos retrocesos de los precios-.

¿Es buena o mala?

Al igual que la inflación, la deflación de precios derivada de una contracción crediticia también genera distorsiones perniciosas en la estructura productiva y financiera y, por tanto, tiene efectos negativos para la economía.

Pero el problema de fondo no es la deflación que surge como consecuencia de los errores y excesos propios de la burbuja anterior, sino que "muchos se niegan a aceptar la dura pero necesaria medicina deflacionista como vía para desandar los pasos en falso previos, de modo que proponen huir hacia adelante: nada más huelen la deflación (aunque sea en forma de baja inflación), corren prestos a reclamar al banco central o al Gobierno que vuelva a expandir insanamente el crédito, esto es, que vuelva a fomentar el crecimiento de la deuda por encima de la disponibilidad real de bienes", indica Rallo.

La única receta para combatir de forma correcta la deflación es facilitar al máximo la adaptación de la economía a estos cambios, lo cual implica contar con "mercados más libres y más ahorro público y privado" para amortizar deudas y mejorar la competitividad.