El PP de Mariano Rajoy ha aprobado la mayor subida fiscal de la reciente historia de España en sus dos primeros años de Gobierno. En un primer momento, elevó drásticamente los grandes impuestos a familias y empresas (IRPF, Sociedades, plusvalías, IVA), además de subir otras tasas indirectas, así como mantener tributos que, en principio, estaban destinados a desaparecer como, por ejemplo, Patrimonio. Y ello, bajo la excusa de combatir el elevado déficit público, en lugar de reducir de forma sustancial el gasto que, pese a los ajustes anunciados, se mantiene en niveles de burbuja.

Lejos de rectificar, el Gobierno del PP pretende ahora intensificar esta estrategia fiscal mediante el aumento generalizado de las cotizaciones sociales a empresas, asalariados y autónomos, pese a que prometió reducir dichas cargas para impulsar la creación de empleo. La razón de fondo para justificar dichas subidas reside en el creciente agujero financiero que presenta el sistema público de pensiones.

Empleo ha preferido retrasar a finales de la presente década una de las medidas estrella de la nueva reforma de las pensiones, evitando así un recorte nominal en las actuales prestaciones, con el consiguiente coste electoral que ello supondría, y, a cambio, está optando por elevar las cotizaciones, tal y como propugnan PSOE e IU.

Como consecuencia del fuerte aumento de IRPF y cargas sociales -excluyendo, por tanto, el resto de subidas fiscales-, el mayor incremento de toda la OCDE en 2012, los españoles soportan hoy la mayor tributación sobre el empleo desde los años 80.

En concreto, el pago de impuestos sobre la renta y cotizaciones alcanzó el 41,4% del coste laboral total en 2012, tomando como referencia un trabajador con sueldo medio soltero y sin hijos. Esto significa que un empleado que gane algo más de 20.300 euros netos al año, en realidad, le cuesta a a su empresa casi 34.700 euros. Dicho de otro modo, el Estado se embolsa, vía IRPF y cotizaciones, más del 40% de lo que en realidad gana un trabajador medio.

Por poner un ejemplo concreto, con datos de 2012 y bajo distintos supuestos, el esfuerzo fiscal que soportan los trabajadores españoles en función de su nivel de renta se refleja en la siguiente tabla, elaborada por el think tank Civismo, en donde se recoge el sueldo neto más el pago de IRPF y las cotizaciones que abonan trabajador y empresa.

Así, partiendo de que el sueldo más frecuente en España ronda los 1.000 euros al mes (12.000 euros netos al año divididos en doce pagas), la primera columna muestra que la nómina real de los mileuristas (coste laboral total) asciende a 1.523 euros al mes (18.283 euros al año). Es decir, la empresa abona un total de 1.523 euros al mes para que un trabajador ingrese 1.001 limpios en su cuenta. El Estado se embolsa 522 euros de la nómina mensual de un mileurista en concepto de IRPF y cotizaciones, el 34,33% de su sueldo.

Este porcentaje crece en función del nivel de renta. Los trabajadores que ingresan 1.313 euros netos al mes (15.760 al año en 12 pagas) cobran en realidad 2.089 euros (25.071 al año), de modo que Hacienda les resta 776 euros mensuales (37,14% de su sueldo efectivo); quienes perciben 1.602 euros netos (19.223 al año) ganan 2.641; y así, sucesivamente. En términos generales, Hacienda quita unos 780 euros mensuales a los trabajadores que conforman la clase media en España, cuyas rentas oscilan entre los 1.000 y 1.600 euros netos al mes.

Tales porcentajes representan el denominado "esfuerzo fiscal", es decir, el porcentaje que suponen los impuestos respecto al salario. Con un esfuerzo fiscal superior al 40%, los trabajadores españoles sufren una de las fiscalidades más altas de la zona euro, casi un 20% superior a la media europea, según el Sindicato de Técnicos del Ministerio de Hacienda (Gestha) y la Asociación Española de Asesores Fiscales y Gestores Tributarios (Asefiget).

Así, el tipo impositivo que aplica España a la renta media (superior al 40%) es muy similar al de países como Suecia o Finlandia, salvo por el hecho de que dichas economías disfrutan de sueldos mucho más altos y, por tanto, sus trabajadores gozan de una mayor renta disponible que los españoles tras cumplir con el Fisco.

Así, el tipo impositivo que aplica España a la renta media (superior al 40%) es muy similar al de países como Suecia o Finlandia, salvo por el hecho de que dichas economías disfrutan de sueldos mucho más altos y, por tanto, sus trabajadores gozan de una mayor renta disponible que los españoles tras cumplir con el Fisco.

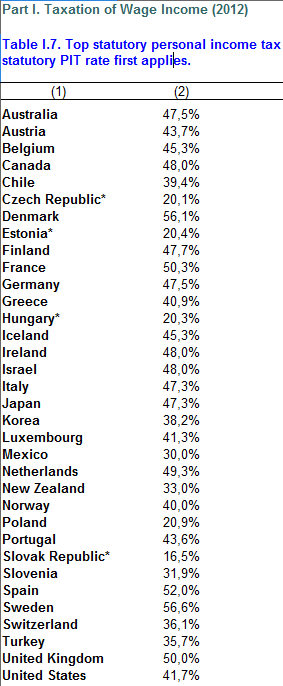

En el caso concreto del IRPF, cabe recordar que, tras la subida de Rajoy, el tipo marginal máximo se situá en el 52%, tan sólo superado por Dinamarca (56,1%) y Suecia (56,6%) dentro del grupo de países ricos (OCDE). Pese a ello, cabe recordar que algunas CCAA han elevado dicho tipo marginal hasta el 56%, de modo que tan sólo Aruba (59%) sufriría una tasa máxima claramente superior en 2012. En 2007, antes de estallar la crisis, el tipo máximo en España era del 43%.

Pero lo más relevante no es tanto el tipo de IRPF aplicable sino el nivel de renta a partir del cual se aplica, ya que no es lo mismo un tipo del 56% sobre 100.000 euros al año que sobre 10.000.

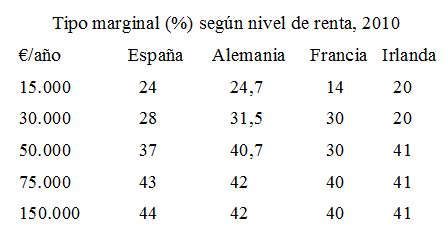

En 2010, con el PSOE de José Luis Rodríguez Zapatero en el Gobierno, los 'mileuristas' españoles, con un sueldo bruto de 15.000 euros al año, pagaban un tipo marginal del 24%, superior al que soportaban franceses e irlandeses, pero inferior al de los alemanes. Asimismo, la clase media (30.000 euros) pagaba menos que alemanes y franceses, y la mayoría de las rentas altas (más de 50.000 euros) más que alemanes e irlandeses, al tiempo que los más adinerados (a partir de 75.000) sufrían tipos similares al de los otros tres casos analizados.

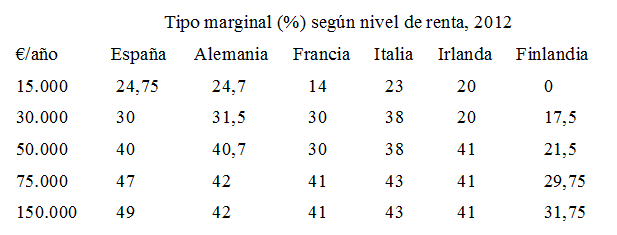

La situación es diferente en 2012, con el PP de Rajoy en el poder. Ahora, los mileuristas españoles ya pagan más IRPF que los alemanes y franceses. Ampliando el abanico a otros países periféricos y el modelo nórdico, también se observa que sufren un tipo superior al de italianos e irlandeses, y pagan mucho más que los finlandeses, puesto que están exentos de IRPF.

Por otro lado, las rentas medias españolas (30.000 euros) pagan tanto IRPF como alemanes y franceses, pero mucho más que irlandeses y finlandeses -tan sólo los italianos soportan un tipo marginal mayor con ese nivel de renta-. Los sueldos medio-altos (50.000) pagan tanto como los alemanes e irlandeses, pero menos que franceses, italianos y finlandeses. Y las rentas altas españolas (75.000) son las que pagan el mayor IRPF de los países analizados, al igual que sucede con las rentas muy altas (150.000).

En resumen, los trabajadores españoles pagan tantos impuestos o más que las grandes potencias europeas en los distintos tramos de renta, mientras que soportan un IRPF mucho más elevado que Irlanda y, sobre todo, Finlandia.