"En este mundo sólo hay dos cosas seguras: la muerte y los impuestos". La cita, una de las más célebres de la historia, es de Benjamin Franklin, pero ha sido tantas veces repetida que no es fácil recordar que fue el político y científico norteamericano el primero en utilizarla. De hecho, el propio Cristóbal Montoro la usó en marzo de 2012, quizás para que los españoles se fueran haciendo a la idea de lo que se les venía encima.

Ahora, el Gobierno prepara una "reforma fiscal integral", que debería estar lista para la primavera del año que viene. Incluso, ha nombrado a un grupo de sabios presidido por Manuel Lagares para que presente un informe sobre la cuestión. Y todavía no se sabe en qué quedará todo pero parece claro que, como decía Franklin, es "seguro" que seguirá siendo obligatorio retratarse ante Hacienda.

Lo cierto es que, desde que se anunció la futura reforma, se han sucedido las filtraciones y los globos sonda. No se sabe si en el departamento de Montoro están intentando acostumbrar al contribuyente a lo que le espera a partir de 2015 o es una forma de calibrar el estado de ánimo de la opinión pública ante unas medidas que, en el caso de que fueran muy contestadas podrían retirarse de encima de la mesa.

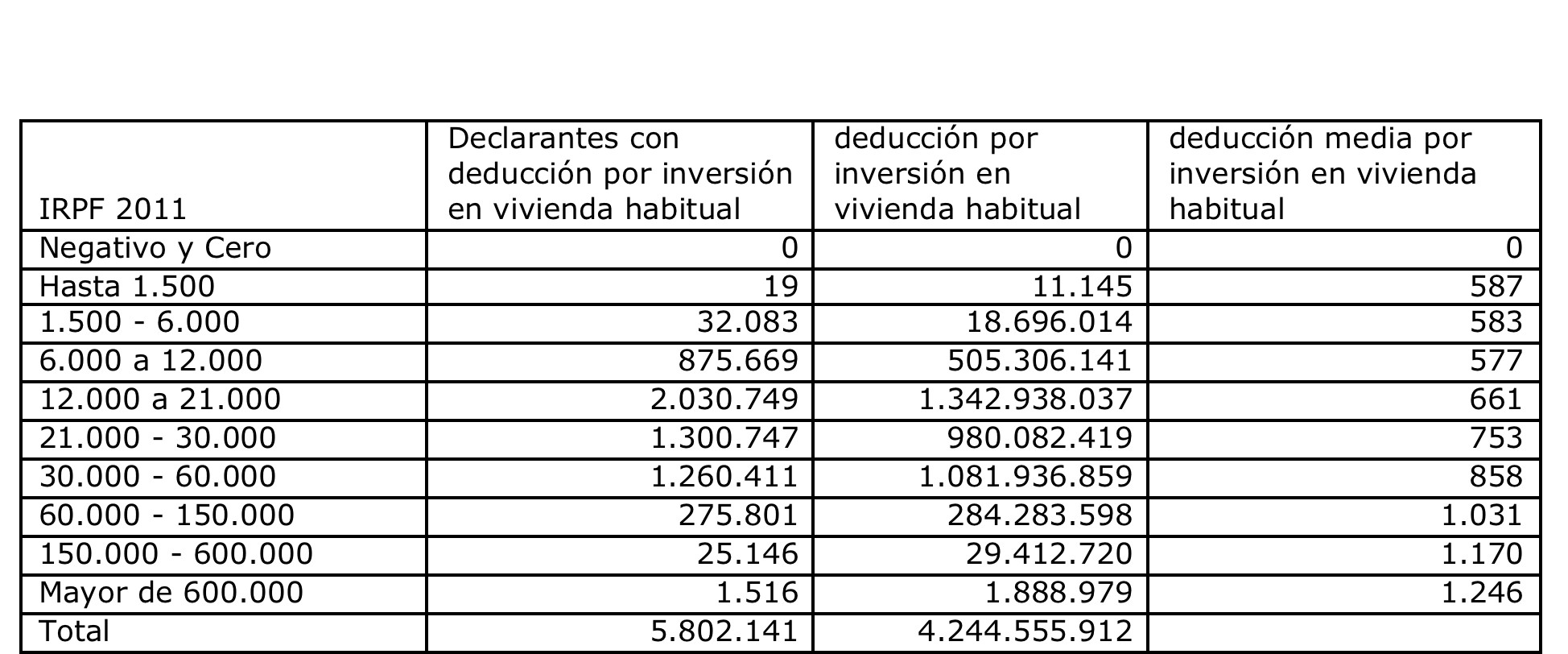

Esta semana, le ha tocado el turno a la deducción por inversión en vivienda habitual del IRPF. Según adelantaba este lunes El Mundo, el Gobierno se plantea retirarla incluso con carácter retroactivo (es decir, que afectaría a todos aquellos que se benefician de ella actualmente). No es una cuestión menor. Afecta a unos 5,8 millones de contribuyentes, a los que ahorra cada año, de media, unos 730 euros de su factura fiscal.

Una deducción de ida y vuelta

La deducción por inversión en vivienda habitual ha sido objeto de varios cambios en los últimos años. Casi podría decirse que se ha convertido en un beneficio fiscal de ida y vuelta. Primero, el Gobierno de José Luis Rodríguez Zapatero la derogó para las compras realizadas a partir del 1 de enero de 2011. Con esta medida, entre otras cosas, buscaba alegrar un poco el mercado inmobiliario en los últimos meses de 2010 (cosa que en parte logró, aunque a costa de deprimirlo en la primera mitad de 2011). Además, se eliminaba una distorsión en el sistema tributario que ha sido criticada por varios de los organismos internacionales que han supervisado la economía española en los últimos años. Algunos expertos creen que al final este tipo de deducciones sólo sirven para encarecer la vivienda, con un efecto nulo para el contribuyente, que paga en el precio de la casa lo que se ahorra para Hacienda.

Mariano Rajoy criticó la eliminación de esta ventaja cuando estaba en la oposición. Por eso, nada más llegar al Gobierno, fue una de las primeras cuestiones que cambió. En el famoso Consejo de Ministros del 30 de diciembre de 2011, en el que se aprobaron numerosas subidas de impuestos, se coló sólo esta medida de alivio para los contribuyentes; la recuperación de la famosa deducción, que además se ampliaba a los que hubieran comprado una vivienda en 2011.

La sorpresa llegó apenas seis meses después, cuando el Ejecutivo del PP se plegó a las exigencias de Bruselas y eliminó, esta vez parecía que de forma definitiva, la deducción para las operaciones de compra realizadas a partir del 1 de enero de 2013. De esta manera, Montoro y Rajoy modificaron su criterio en un semestre, en una cuestión que les había parecido fundamental nada más llegar a Moncloa.

Sin embargo, hasta ahora nunca se había planteado un cambio retroactivo, que afecte a los que ya se benefician de esta medida. La sorpresa llegaba este lunes. Tras las informaciones de la prensa, se preguntaba a Miguel Ferré, secretario de Estado de Hacienda. Y éste hacía un desmentido que no era tal. En concreto, ha dicho que "no tendría sentido eliminarla de golpe y porrazo, o de forma brusca y sin alternativa" y que "lo que haga la reforma fiscal con esa deducción no perjudicará los derechos adquiridos".

Estas palabras no tienen ningún sentido. La deducción ya no existe para las nuevas compras de vivienda. Por lo tanto, si no se hace nada, seguirá igual que hasta ahora: aquellos que adquirieron su casa antes del 31 de diciembre de 2012 mantendrán un descuento en su IRPF y los que lo hayan hecho desde entonces no tendrán ese derecho. Por eso mismo, es evidente que cualquier cambio que se haga en esta cuestión (y Ferré no ha negado que el tema esté sobre la mesa) sólo puede afectar a los que se están beneficiando ahora mismo en su declaración de la renta.

Los afectados

Según las cuentas de Gestha, el sindicato de los técnicos del Ministerio de Hacienda, en 2011 se beneficiaron de esta deducción 5,8 millones de contribuyentes. En total, se ahorraron algo más de 4.244 millones de euros (ver la siguiente tabla). Es decir, sale a unos 731 euros por cada beneficiario. Son estos casi seis millones de españoles los que saldrían afectados por cualquier cambio que haga el equipo de Montoro.

Hacienda asegura que en realidad la cifra estaría por debajo de los 2.000 millones. Es la cifra que está prevista en los Presupuestos Generales del Estado de 2013 y 2014 para este beneficio fiscal (1.889 y 1.785 millones respectivamente). En ese caso, la factura por contribuyente caería hasta los 300 euros aproximadamente. En cualquier caso, resulta difícil confiar en este cálculo. En los PGE de 2011 la previsión era inferior a los 3.000 millones y ya hemos visto como Gestha calcula que al final se fue a los 4.200.

Los grandes perjudicados de la medida serían, de nuevo, los contribuyentes de clase media y media-alta. Son estos los que compraron vivienda en las últimas décadas y se ahorran un buen dinerito cada año con la deducción. En estos momentos, la norma permite deducirse un 15% de lo gastado en vivienda habitual, con un límite de gasto de 9.040 euros al año. O lo que es lo mismo, el descuento en el IRPF puede llegar hasta los 1.356 euros. Además, esta deducción, como todas, se aplica sobre la cuota íntegra, por lo que supone una minoración directa de la factura del IRPF.

Los expertos siempre han destacado que el sistema fiscal español tiene demasiadas excepciones. No sólo en el IRPF. Por eso, la recomendación en muchos casos es simplificar los tributos, eliminando deducciones y reducciones a cambio de bajar los tipos. El problema es que los gobiernos suelen coger la primera parte de la frase (quitar excepciones) y no la segunda (reducir los tipos) y entonces lo que queda es una subida de impuestos en toda regla. Habrá que ver cómo maneja el equipo de Montoro el cambio en esta deducción, una de las más queridas, por otra parte, de la base electoral popular.