Una vez más, el Congreso se convirtió el martes en un campo de batalla político entre quienes avanzan el fin de la crisis en España (Gobierno) y quienes critican ese optimismo por irreal e infundado (oposición). El ministro de Hacienda, Cristóbal Montoro, afirmó que "no sólo hay luz al final del túnel" sino que incluso "se atisba la salida del túnel de la crisis", apoyándose en el hecho de que la economía nacional dejó atrás la recesión en el segundo trimestre.

Montoro aprovechó la apertura del debate parlamentario sobre los Presupuestos Generales del Estado (PGE) de 2014 para sacar pecho sobre la gestión económica del PP, al igual que hizo Mariano Rajoy el pasado fin de semana, vaticinando la vuelta al crecimiento y el empleo a partir del próximo año. ¿Hay fundamentos para sostener tal discurso? Analistas e inversores coinciden en que aún quedan grandes retos por delante que, sin duda, podrían truncar la recuperación, pero la inmensa mayoría también coincide en la existencia de ciertos datos positivos a tener muy en cuenta, auténticos brotes verdes que evidencian la corrección de los graves desequilibrios estructurales que acumuló España durante la época de la burbuja.

1. Superávit exterior

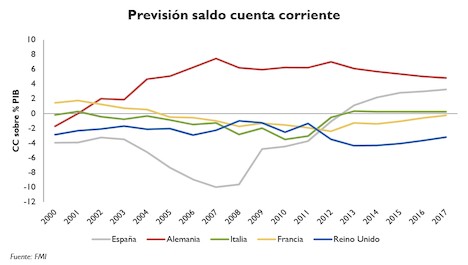

El primero y más importante de todos es el cierre de la brecha exterior. España ha vivido de prestado durante largos años, acumulando una ingente deuda externa, para mantener su nivel de consumo e inversión -su nivel de vida-. Sin embargo, por primera vez desde la entrada en el euro, ha empezado a registrar superávit por cuenta corriente, lo cual significa que ha dejado de pedir prestado al exterior, presentando incluso capacidad de financiación para comenzar a amortizar su deuda externa.

Se trata de un dato importante porque las economías con superávit exterior registran, por norma general, un menor perfil de riesgo que las deficitarias, lo cual se traduce en menores costes de financiación (prima de riesgo país), tal y como destaca un estudio elaborado por la firma de asesoramiento financiero Arcano.

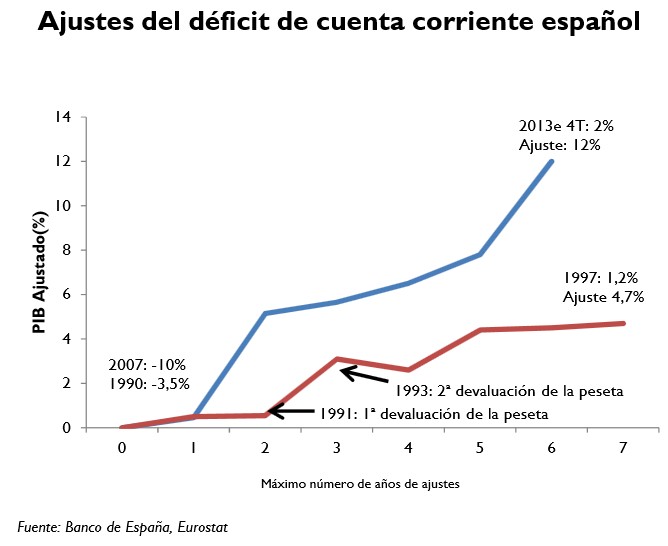

Además, cabe señalar que, por primera vez en la historia, España logra corregir este desequilibrio sin devaluar artificialmente su moneda sino mediante un proceso de ajuste interno, consistente en la depreciación relativa de activos, reducción de salarios y amortización de deudas por parte del sector privado. De hecho, si en las últimas tres devaluaciones de la peseta España consiguió mejorar hasta 4,7 puntos su saldo exterior, el ajuste actual asciende a casi 11 puntos del PIB en el último lustro.

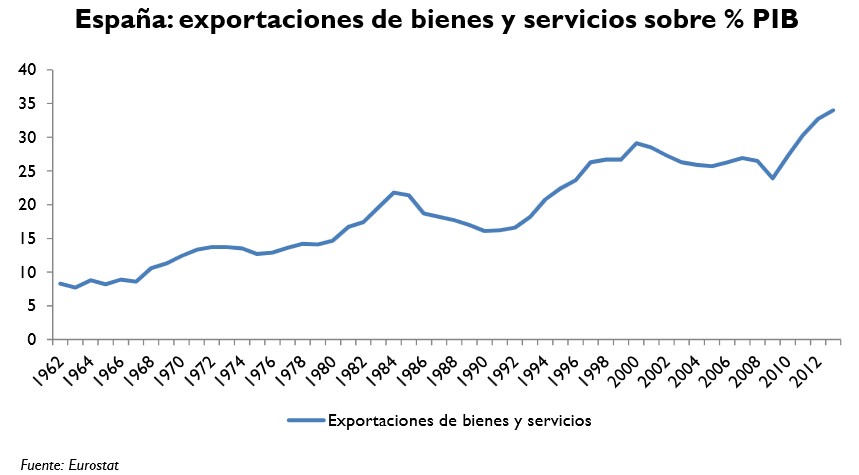

Por otro lado, la mejora del saldo exterior no se debe tanto al desplome de las importaciones como al aumento de las exportaciones, en lo que se ha dado en conocer la revolución silenciosa de la internacionalización española (muchas empresas, no sólo las grandes, orientan su actividad a la venta exterior). De cada 100 euros de mejora del déficit por cuenta corriente, "dos tercios provienen de la subida de exportaciones" y sólo uno del descenso de las importaciones, según dicho informe.

Las exportaciones acumulan un aumento del 22% desde 2008, ganando cuota de mercado en el exterior y creciendo a un ritmo superior al del comercio mundial. El sector exportador ha crecido hasta suponer el 34% del PIB en 2013 y ya son 115.000 las empresas exportadoras, un 10% más que en 2012.

2. Competitividad

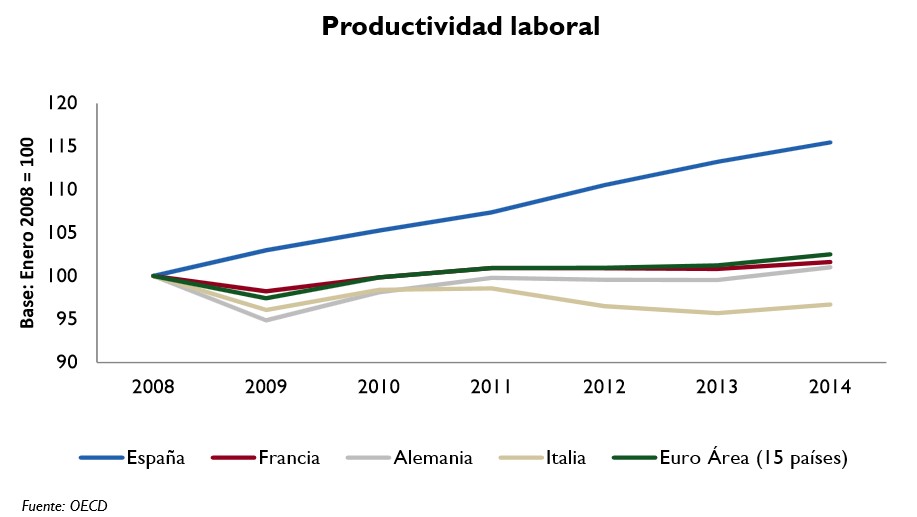

El superávit exterior hubiera sido imposible sin un ajuste relativo de precios y salarios (devaluación interna), lo cual se traduce en una mejora de la competitividad. En este sentido, el factor trabajo es cinco veces más importante que el coste financiero en una empresa estándar, según señala Arcano. La moderación y/o bajada de salarios relativos, sumado al ajuste de plantillas que han tenido que llevar a cabo numerosas empresas, ha permitido que la productividad laboral media suba un 12% durante la crisis. En este sentido, el trabajador español es casi tan productivo como el europeo.

La reducción del coste laboral unitario (CLU), que refleja la diferencia entre el incremento de salario real y el aumento de la productividad, es uno de los factores clave de este mejora de la competitividad. El CLU ha bajado un 8% en España desde 2008, frente a subidas de entre el 5% y el 10% entre sus principales competidores, y todo apunta a que esta tendencia continuará en el futuro.

A este respecto, un informe del banco alemán Deutsche Bank publicado el lunes señalaba que "la austeridad salarial es la única salida a medio plazo para España [...] La mejor oportunidad de crecimiento parta el país continúa siendo aprovechar su más clara ventaja competitiva, su bajo nivel absoluto de costes laborales, según los estándares europeos".

Todo ello ayuda a explicar no sólo el incremento de las exportaciones sino también el regreso de la inversión extranjera directa, sobre todo en determinados sectores industriales, como, por ejemplo, la automoción.

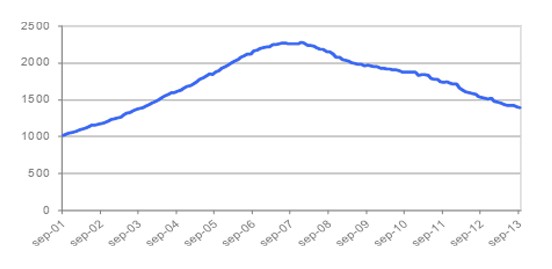

3. Ajuste inmobiliario

Pero no sólo se ha producido un ajuste relativo de salarios sino también una necesaria depreciación en ciertos activos, especialmente los inmobiliarios. El precio medio de la vivienda por metro cuadrado acumula una caída del 38,1% desde el último trimestre de 2007, cuando se alcanzaron valores máximos, siendo el precio actual semejante al obtenido en el último trimestre de 2003, según el último informe de Tasaciones Inmobiliarias (Tinsa).

Los mayores descensos, superiores al 45%, los presentan Castilla-La Mancha (-48,6%), Cataluña (-48,2%), Aragón (-47,4%) y La Rioja (-47,2%). Por su parte, Asturias (-27,2%), Baleares (-29,1%), Galicia (-29,6%) y Extremadura (-29,7%) han recortado los precios, desde valores máximos, algo menos de un 30%. Por provincias, Guadalajara y Toledo registran retrocesos superiores al 50%, seguidos de cerca por Zaragoza (-49,9%) y Barcelona (-49,8%).

Pese a ello, según destacados estudio, aún restaría ajuste por delante. Acabar de depurar los excesos inmobiliarios cometidos durante la burbuja es clave tanto para la recuperación del sector de la construcción como para la reactivación del crédito y el impulso del conjunto de la economía.

4. Desapalancamiento del sector privado

Por último, otro de los grandes brotes verdes es, sin duda, el ajuste llevado a cabo por el sector privado. Familias y empresas han logrado reducir su deuda en más de 325.000 millones desde finales de 2008, cuando ésta rozó su máximo histórico (más de 2,2 billones), hasta situarse en un total de 1,9 billones el pasado junio. Por primera vez, la deuda privada retrocede a niveles precrisis. La deuda privada familiar desciende a 809.000 millones de euros, mientras que la empresarial (excluyendo entidades financieras) baja a 1,031 billones de euros.