Las nuevas regulaciones financieras nacionales e internacionales conllevan una doble presión para los bancos españoles: están obligados a elevar el nivel de capital de sus balances y también su calidad. Esto significa deducir de su capital, por ejemplo, gran parte de los activos de baja calidad, como los activos fiscales (pérdidas compensables o deducciones futuras).

Y no por casualidad, desgraciadamente, los bancos españoles están cargados de este activo (alrededor de un 30% de su patrimonio neto). Lo que significa que su deducción del capital impactará muy negativamente en la solvencia de sus balances, y requerirá mayores dosis de capitalización urgente. Por tanto, menos capacidad de financiación para la economía.

Por ello, crecen las presiones e intereses de banca y autoridades de aliviar esta situación a través de ciertas argucias contables y fiscales que minorarían este impacto y elevarían la capitalización bancaria. Una solución implementada ya por Italia.

El problema de la capitalización

La obligada recapitalización de los bancos está siendo un ejercicio lento y muy difícil por la propia situación de la banca y la calamitosa posición de sus clientes, demandantes de capital. De hecho, parte de su capacidad para prestar capital a la economía real la han reservado para atender a las obligaciones legales de incrementar las ratios de capital.

Con todo, los bancos están reduciendo las necesidades de capital mínimo legalmente exigido, a tenor de los últimos datos expuestos por el comité de supervisión de Basilea III. Sin embargo, y en concreto en España, las necesidades de capital de la banca todavía son notables.

A lo que hay que sumar la poca capacidad de la banca de generar capital vía beneficios, dado que, según algunas estimaciones (Credit Suisse), las entidades financieras españolas todavía necesitarían activar provisiones durante los próximos dos años y medio de unos 23.000 millones de euros.

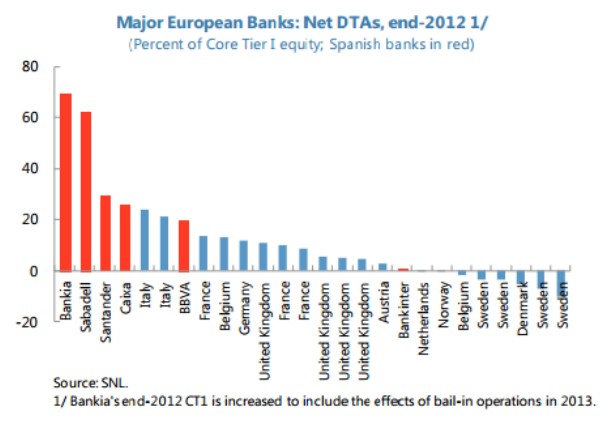

Mucho más presentes en la banca española

Por ello, en los países más afectados, España e Italia, se está barajando la posibilidad de acometer cambios de tipo contable y fiscal que podrían significar una gran bocanada de oxígeno que modifique algo el estado zombi de nuestra banca.

Los activos fiscales (activos por impuestos diferidos) representan, básicamente, la posibilidad de pagar menos impuestos en el futuro y, por tanto, tener más beneficios con los que nutrir los fondos propios de la entidad. El ejemplo más claro son las pérdidas acumuladas que pueden compensarse con futuros beneficios y así pagar menos impuestos. También están las deducciones que temporalmente se harán efectivas en ejercicios futuros.

Gran parte de estos activos se generaron como consecuencia de la dotación de cuantiosas provisiones en 2012, y suponen alrededor del 37% del Capital Ordinario de Nivel 1 (el denominado TIER I: acciones, preferentes, deuda sin pagar, híbridos) de la banca española.

El problema es que, de acuerdo con la normativa Basilea III, estos activos fiscales no pueden computar como capital. Eso significa que entre 2014 y 2018 los bancos deberán ir deduciendo gradualmente estos activos del capital TIER I, es decir, minorándolo. Sin embargo, al mismo tiempo, y, simplificando, las entidades están obligadas a aumentar este capital hasta el 10,5%.

Por tanto, la banca afronta unas medidas que apretarán más las tuercas a los muy débiles bancos españoles y, por ende, a la economía. No en vano, las estimaciones más conservadoras cifran el valor de estos activos en unos 50.000 millones en términos netos (aproximadamente el 5% del PIB). Tan sólo dos de los bancos nacionalizados que se pretenden vender cuentan con unos 5.000 millones de este tipo de activos. La deducción de este tipo de activos del capital de las entidades españolas se dejará sentir mucho más que en el resto de países europeos, pues nuestros bancos albergan en sus balances muchos más activos de este tipo:

Por qué no pueden considerarse capital

La explicación de por qué no pueden considerarse capital es bastante lógica, y es que no son activos de alta calidad, puesto que, por ejemplo, necesitan beneficios para poder aplicarse. Además, ante shocks importantes no tendrían ninguna capacidad para absorber las pérdidas en caso de insolvencia de la entidad financiera. Es decir, que son activos que no tienen una calidad equiparable al capital, debido al plazo de maduración y al riesgo que conllevan, por tanto, no sanean convenientemente el balance de un banco.

La solución italiana

Una posible solución ya implementada en Italia recientemente seria convertir estos activos en créditos fiscales (que pueden compensarse con otros impuestos e incluso venderse) que sí computarían como capital bajo Basilea III. Pero no todo el activo fiscal podría convertirse, tan sólo los que hayan surgido por deferencias temporales (las deducciones fiscales españolas a las que el banco podrá optar en ejercicios futuros). Es decir, no podrían computarse los 50.000 millones, pero sí una cantidad considerable.

Sin embargo, en opinión del FMI en su último informe sobre la banca española, la capacidad de hacer tal conversión estaría condicionada a los esfuerzos del banco para sanear su balance: no distribuir dividendos durante un periodo de años, emitir nuevas acciones (ampliar capital), acometer planes de reestructuración…

Según algunas estimaciones, la conversión podría suponer incrementar en más de un punto porcentual el capital de los bancos españoles, un alivio bastante difícil de conseguir a través de los mecanismos habituales (cuenta de resultado o ampliación de capital) en las condiciones actuales del mercado.

Una banca privilegiada

El problema de fondo es que el sistema bancario es un sector privilegiado por el Estado en el que se permite legalmente que las entidades financieras puedan operar con unos balances totalmente descompensados, en el que el activo y el pasivo no casan en plazo ni riesgo. De hecho, cualquier otra empresa estaría obligada a presentar concurso de acreedores si tuviera unas ratios de capital tan bajos como los de la banca. El privilegio ha conducido a un desequilibrio de estas entidades que no están sometidas a la necesidad de auto regularse prudentemente como el resto de empresas.