Los gobiernos infravaloran sus problemas presupuestarios. La ingente acumulación de deuda pública representa una amenaza a la solvencia de las cuentas públicas, sobre todo si se añade el incremento del gasto público futuro por el envejecimiento de la población. Todo ello obliga a que los estado deban realizar ajustes mucho más fuertes en su política fiscal, por la vía de reducir el gasto y no incrementar los impuestos. Éstas son algunas de las alertas y conclusiones que el Banco de Pagos Internacional (BIS, por sus siglas en inglés) lanza en su último informe anual.

Envejecimiento de la población y más ajustes

El llamado banco de bancos centrales alerta en el capítulo de política fiscal de su informe anual sobre el impacto de las promesas que están haciendo los gobiernos en cuanto a incremento del gasto público en las próximas décadas como, por ejemplo, en el capítulo de pensiones o el gasto sanitario. De ahí la necesidad de realizar todavía ajustes sustanciales en los presupuestos (en concreto, al saldo primario subyacente –underlying primary balance-, saldo presupuestario sin considerar intereses de la deuda y ajustado por el ciclo económico).

Para obtener la cuantía de ese ajuste "sustancial", la institución se pregunta qué nivel de deuda es sostenible, puesto que simplemente estabilizar la deuda no es suficiente para garantizar una solvencia a largo plazo. Ha de tenerse en cuenta que si en época de paz se alcanzan records absolutos de deuda pública, una recaída u otra crisis financiera imprevista conduciría a transformar las aparentes y frágiles posiciones fiscales sostenibles de los países en insostenibles.

El coste de los altos niveles de deuda pública

Incluso aunque no se dieran estas eventualidades, mantener niveles elevados de deuda pública es costoso por diversos motivos. Primero, porque estar sumamente endeudados eleva la prima de riesgo que deben pagar los agentes que buscan financiación (sector público, pero también privado) dado que una intensificación de la crisis financiera o un nuevo shock negativo volvería a situar a algunos países en situación de insolvencia probable o expansión monetaria inflacionaria.

En segundo lugar, los altos niveles de deuda pública incrementan la incertidumbre sobre la futura política fiscal de gasto público y de impuestos, que modifica la conducta de empresas y familias. A este respecto, el BIS menciona solamente una disminución del consumo, a lo que cabría añadir la inversión (que tiene mayor peso en la economía), puesto que también se vería perjudicada por la incertidumbre en torno a la política fiscal. Por último, altos niveles de deuda pública que persisten en el tiempo significan cuantiosos pagos de intereses que deben ser financiados con impuestos distorsionadores de la actividad económica, según advierte el informe.

Objetivo de deuda y cuantiosos ajustes

En suma, este organismo internacional se fija como objetivo necesario que deberían seguir los gobiernos el de reducir los niveles de deuda. Para ello se hace eco de diversos estudios empíricos que fijan en un 80% el umbral de deuda pública que no hay que superar para no restar crecimiento a la economía -por cierto, entre los estudios que citan no están los polémicos Reinhart y Rogoff-.

Sin embargo, este organismo prefiere utilizar el 60% de PIB como objetivo de deuda pública para no sólo no restar crecimiento sino poder resistir acontecimientos y turbulencias financieras inesperadas (nuevas crisis financieras u otros shocks). Se trata de un umbral que, en la actualidad, rebasan en mucho casi la totalidad de los países desarrollados que engloban la OCDE, especialmente, los gobiernos de la zona euro.

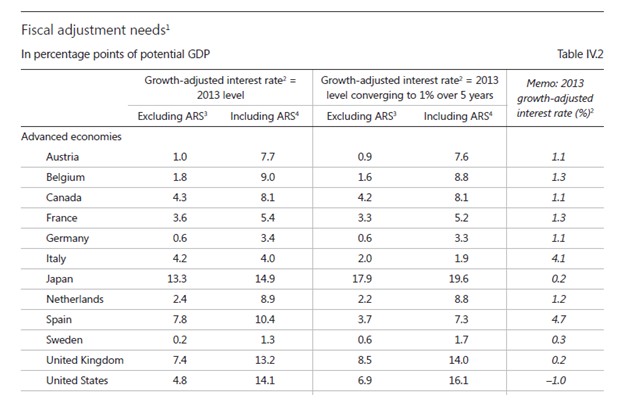

La siguiente tabla muestra los ajustes fiscales que serían necesarios en opinión del BIS para que de aquí al 2040 se alcancen unos niveles de deuda pública del 60%, teniendo en cuenta que el gasto público derivado del envejecimiento de la población (pensiones, sanidad, etc.) se mantiene constante -primera columna-, si dicho gasto público se incrementa -segunda columna- y, por último, si ambas situaciones se dan teniendo en cuenta una moderación de los tipos de interés de la deuda pública al 1% (algo que dependerá en gran medida de la credibilidad de los gobiernos en dificultades, especialmente en países como España) -tercera y cuarta columna-:

Los importantes ajustes sugeridos por el BIS son los siguientes:

- Aun considerando el poco probable caso de un gasto público por envejecimiento de la población constante, las economías avanzadas deberían hacer ajustes muy considerables en su saldo primario subyacente (sin considerar el servicio de la deuda) de hasta 13,3 puntos porcentuales del PIB en Japón, 7,8 en España o 7,4 en Reino Unido.

- Si no se acometen medidas para frenar el incremento de gasto público derivado del envejecimiento poblacional (por ejemplo, reformas que minoren su coste o incrementen su eficiencia), los ajustes que deberán hacer estos países, y también Estados Unidos, serían enormes: España hasta un 10,4% (véase la segunda columna).

- Si pensáramos en una estabilidad financiera internacional suficiente como para ir reduciendo los costes de la deuda a un moderado 1% -algo difícil de asegurar hoy en día-, los ajustes igualmente serían de cuantía considerable. Por ejemplo, España debería realizar un ajuste del 7,3%, teniendo en cuenta el aumento de gasto público en pensiones y sanidad por el envejecimiento poblacional. Atención aparte merecen los enormes ajustes que deberían realizar Japón, Estados Unidos y Reino Unido (un 19,6%, 16,1% y 14%, respectivamente).

Sobre la conveniencia y tipos de ajustes

El informe cierra el capítulo recordando a los críticos de los ajustes fiscales que hay una incertidumbre considerable sobre el supuesto impacto negativo que tales ajustes tienen en la economía, sobre todo porque este impacto (los multiplicadores fiscales) dependerá también de la calidad del ajuste y si se implementan, al mismo tiempo, medidas estructurales. De hecho, el riesgo de insolvencia, motivo por el que se aplican estos ajustes, conlleva un impacto adverso mucho mayor.

Por otra parte, los argumentos de ralentizar los ajustes fiscales se basan en que el impacto negativo de estos será menor en el futuro o en que habrá mayor crecimiento económico (o no tanto decrecimiento). Sin embargo, si estas tendencias no se materializan, al final el resultado es no haber hecho los ajustes y sí haberse endeudado mucho más, haciendo necesarios ajustes futuros mucho más severos y prolongados.

Y en cuanto a la calidad de los ajustes, el BIS recuerda que no es lo mismo ajustar por la vía de reducir el gasto que por la de incrementos de impuestos. La reducción de gasto suele ser más efectiva, libera recursos y permite futuras rebajas impositivas, además de ser menos reversibles. Las subidas fiscales, por el contrario, son más fáciles de adoptar a corto plazo, crean mayores distorsiones y reducen el PIB potencial (sobre todo en países con altos niveles de tributación).