El Banco Central Europeo (BCE) ha cumplido este jueves el guión previsto tras reducir el tipo de interés oficial del 0,75% al 0,5%, un nuevo mínimo histórico. Sin embargo, aunque el presidente de la institución, Mario Draghi, y la mayoría de analistas y organismos oficiales coinciden en que esta rebaja servirá para impulsar el crecimiento en la zona euro, la experiencia se ha encargado de desmontar, una y otra vez, tal afirmación.

EEUU, Reino Unido, Japón y la propia zona euro llevan ya cerca de seis años con tipos de interés en mínimos históricos, incluso muy próximos al 0%, y bajo políticas monetarias expansivas ideadas para "estimular" la economía, sin que ello se haya traducido en mejoras económicas significativas, más bien al contrario. Así, esta estrategia no ha evitado que lo que empezó como una crisis financiera internacional en 2007 continúe hoy en forma de recesión y/o estancamiento, elevado paro e incluso una crisis de deuda soberana en la zona euro.

Curiosamente, los tipos de interés artificialmente bajos aplicados a principios de la pasada década, causantes en última instancia de la burbuja inmobiliaria que estalló posteriormente, es la receta que, una vez más, aplican los bancos centrales para tratar de solventar la situación... Sin éxito. De hecho, esta estrategia agrava los problemas, tal y como afirma Juan Ramón Rallo:

La economía japonesa y la europea están tan sumamente endeudadas y repletas de malas inversiones (iliquidez), que es imposible que vuelvan a incrementar su endeudamiento sin antes sanearse: sin desapalancarse y sin reajustar su aparato productivo [...] los únicos que, aparte de los bancos, se van a poner las botas merced a esta rebaja de tipos de interés del BCE serán los gobiernos.

Pese a todo, la banca central insiste en la tradicional receta de bajar tipos e inyectar liquidez al sistema financiero. El último en sumarse a la penúltima ronda de políticas acomodaticias ha sido el BCE. El organismo monetario ha situado el tipo del interés en el 0,5%, el cuarto recorte consecutivo desde noviembre de 2011; ha rebajado el coste de la facilidad marginal de crédito al 1% (el interés que cobra a los bancos por prestarles dinero de emergencia a un día); ha extendido la barra ilimitada de liquidez a las entidades financieras hasta julio de 2014, como mínimo (lleva en vigor desde 2008); y volverá a prestar dinero al Gobierno de Chipre. Por último, aunque Draghi no ha especificado medidas concretas para facilitar el crédito a pymes, ha anunciado que la entidad estudia diversas medidas al respecto.

¿Por qué ahora?

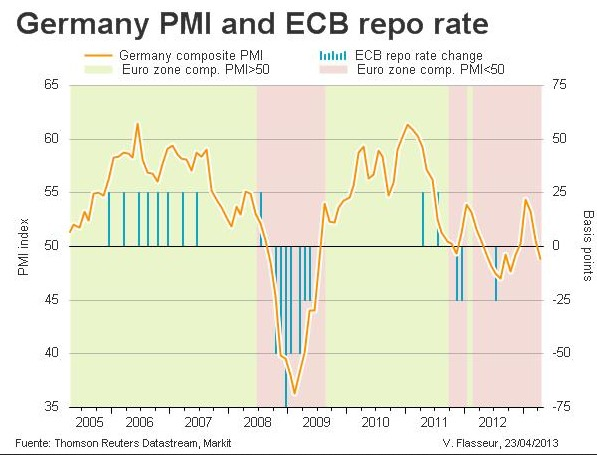

El mercado llevaba tiempo descontando una nueva bajada de tipos, pero la confirmación llegó la semana pasada tras evidenciarse que la economía germana estaba echando el freno. Durante la presente crisis, el BCE siempre ha movido los tipos de interés cuando la actividad económica de Alemania se ha visto en apuros. Y esta vez no ha sido diferente.

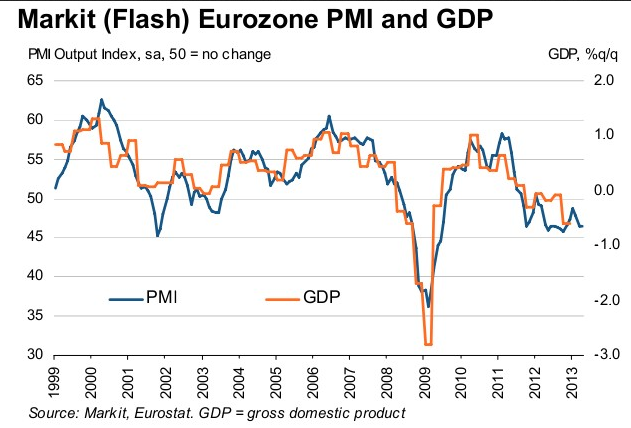

A ello se suma la recesión que sufre ya buena parte de Europa. El último indicador al respecto es el declive de la producción manufacturera publicado este jueves por Markit. El índice PMI del sector manufacturero volvió a contraerse con fuerza en la zona euro el pasado abril, hasta situarse en 46,7, el nivel más bajo en cuatro meses. Un índice situado por encima de 50 indica expansión y por debajo recesión. De hecho, la producción alemana se contrajo por primera vez este año, uniéndose a las habituales desaceleraciones del resto de países del área del euro.

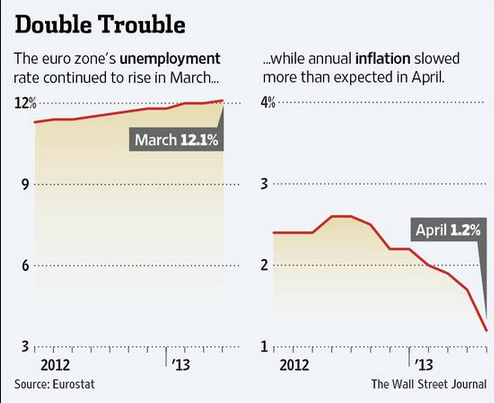

Además, en abril hubo destrucción de empleo en todos los países de la Unión Monetaria. La tasa de paro en la zona euro aumentó hasta el 12,1% el pasado marzo, un nuevo récord histórico.

Además, en abril hubo destrucción de empleo en todos los países de la Unión Monetaria. La tasa de paro en la zona euro aumentó hasta el 12,1% el pasado marzo, un nuevo récord histórico.

A ello se suma el hecho de que la inflación se mantiene en 1,2%, en mínimos de hace tres años. Todo ello configuraba el contexto idóneo para una nueva bajada de tipos, aunque ésta no sira en ningún caso para impulsar el crecimiento o reactivar el crédito en los países en problemas.

¿Por qué no funciona?

La particular teoría de la banca central es que el abaratamiento del crédito y la barra libre de liquidez rebajará el coste de la financiación bancaria y, por tanto, las entidades podrán aumentar la concesión de créditos a familias y empresas. A su vez, esta reactivación del crédito servirá para impulsar nuevamente el consumo y la inversión, favoreciendo en última instancia el crecimiento.

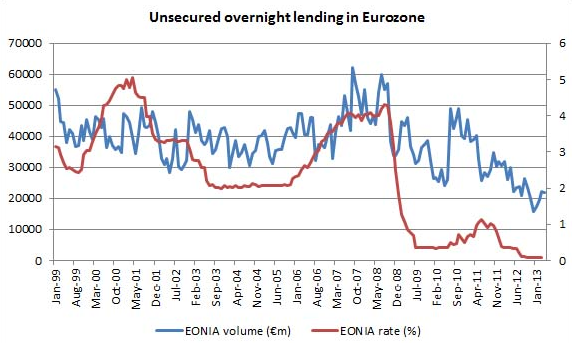

Sin embargo, este argumento ha fallado estrepitosamente en el pasado y nada augura que estas nuevas medidas vayan a provocar un efecto distinto. En primer lugar, el mercado interbancario, en donde los bancos se prestan dinero entre sí, sigue congelado. La banca europea no se presta dinero (con la excepción de entidades muy sólidas), a pesar de que el interés interbancario ya está en mínimos históricos, debido a los problemas de insolvencia financiera que persisten en la zona euro.

Crédito y tipo de interés en el mercado interbancario

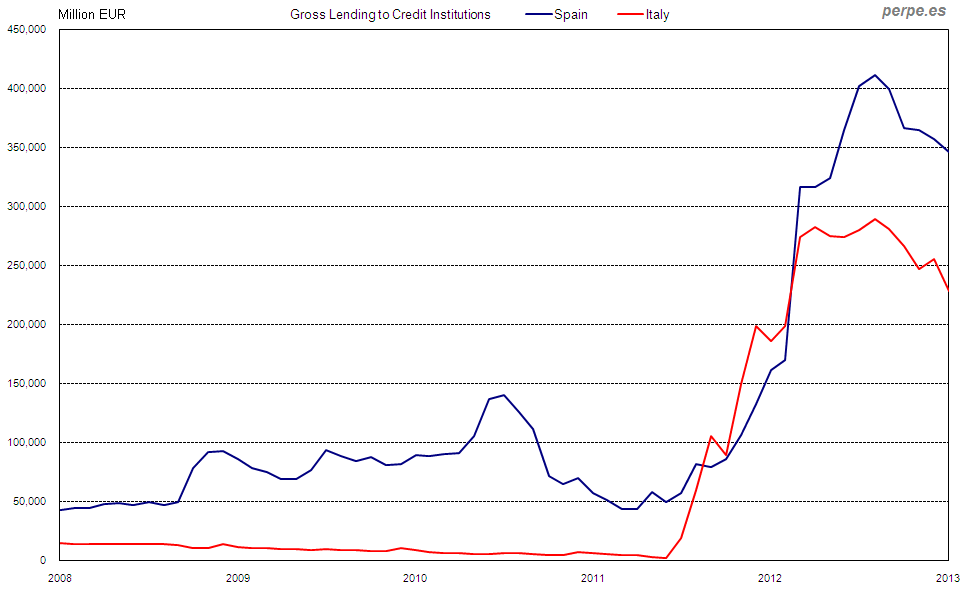

De ahí, precisamente, que el BCE haya sustituido al mercado interbancario. Desde que estalló la crisis, la banca de los países más débiles de la zona euro (España, Italia, Irlanda, Portugal, Grecia, etc.) dependen casi exclusivamente de la financiación del BCE.

Financiación del BCE a la banca de España e Italia (Fuente gráfica: Perpe.es)

Sin embargo, a pesar de acceder a esta liquidez ilimitada, no aumentan la concesión de crédito a familias y empresas en sus respectivos países. En el caso de España, los motivos son diversos:

- El necesario desapalancamiento que está protagonizando el sector privado: familias y empresas acumularon una ingente deuda durante la época de burbuja que ahora tienen que amortizar (devolver) o liquidar (suspensión de pagos). Esto implica que la demanda de crédito es escasa.

- A la escasa demanda de crédito privado se añade una aún menor demanda de crédito solvente. En recesión y con una tasa de paro del 27%, la posibilidad de conceder créditos a empresas o familias solventes se estrecha aún más, sobre todo, si se tiene en cuenta el riesgo país (posible quiebra soberana).

- La recapitalización bancaria: el propio proceso de saneamiento financiero obliga a reducir balances, con la consiguiente contracción del crédito.

- Efecto expulsión: a ello se añade, además, el hecho de que el escaso crédito disponible es acaparado, en gran medida, por el Estado, ya que la deuda soberana es, en teoría, un activo de menor riesgo.

Todo ello dificulta la reactivación del crédito hacia la economía productiva. El crédito no regresará hasta que se complete el saneamiento de la economía y las finanzas públicas. Por ello, la financiación a familias y empresas es mucho más cara en España que en los países más solventes y sólidos de la zona euro, aunque el BCE lleva aplicando una política monetaria laxa desde 2008, con tipo de interés en mínimos históricos.

Efectos perjudiciales

Así pues, el impacto de esta nueva rebaja será marginal para familias y empresas. Ni logrará reactivar el crédito por sí sola ni abaratará de forma sustancial el coste de la financiación para el sector privado. De hecho, los efectos indirectos de este nuevo recorte pueden ser incluso negativos. Los bajos tipos de interés incentivan el endeudamiento y, sobre todo, desincentivan la amortización de la deuda y la liquidación de las malas inversiones.

Por último, tal y como ha admitido el propio Draghi este jueves, el BCE no puede solventar los graves problemas estructurales de las economías periféricas. Las inyecciones del BCE no solucionan el abultado déficit público, ni sirven para recapitalizar entidades insolventes ni permiten mejorar la competitividad económica. Más bien al contrario, ya que la experiencia demuestra que los grandes beneficiarios de las políticas monetarias expansivas son, en todo caso, los estados y, por tanto, los políticos.

Las políticas monetarias expansivas abaratan de una u otra forma el coste de financiación de los gobiernos, desincentivando la reducción del aparato estatal y el déficit e impulsando aún más el endeudamiento público. Es decir, en última instancia, este tipo de medidas acaba agravando las crisis soberanas.