La deuda y las bolsas del Viejo Continente han vivido este martes una auténtica jornada de euforia ante los nuevos indicios de que el Banco Central Europeo (BCE) anunciará en breve una nueva rebaja del tipo de interés oficial en la zona euro.

La rentabilidad del bono español a diez años ha caído hasta el 4,2%, un nivel que no alcanzaba desde noviembre de 2010, mientras que la prima de riesgo ha cerrado en el umbral de los 300 puntos, en mínimos de casi un año. Pero este sustancial abaratamiento de la financiación estatal no ha sido un fenómeno exclusivo de España. La deuda de los países periféricos ha protagonizado una evolución similar, como es el caso de Italia, Grecia o Portugal.

Asimismo, la Bolsa española se ha notado la tercera mayor alza del año al subir un 3,26%, quedándose a las puertas de los 8.300 puntos, pero el resto de plazas europeas también ha registrado subidas generalizadas: Fráncfort ha ganado un 2,41%; Londres, un 2%; París un 3,56%; y Milán un 2,93%.

El BCE bajará tipos

Entre los distintos factores que explican esta euforia bursátil, los analistas destacan la expectativa de que Bruselas conceda a España dos años adicionales para poner bajo control el déficit, la reelección de Giorgio Napolitano como presidente de Italia, despejando parte de la incertidumbre política en el país transalpino, o los efectos en los mercados de deuda de la Abenomics nipona (masivas inyecciones monetarias del Banco Central de Japón).

Sin embargo, ninguno de estos factores, tomados de forma aislada o conjunta, logra explicar el súbito aumento generalizado de las bolsas europeas y la intensa relajación de la deuda periférica. La novedad surgida este martes radica en la confirmación de que la crisis no sólo está golpeando a las economías periféricas sino que también empieza a afectar al núcleo duro de la Unión Monetaria, incluida la propia Alemania.

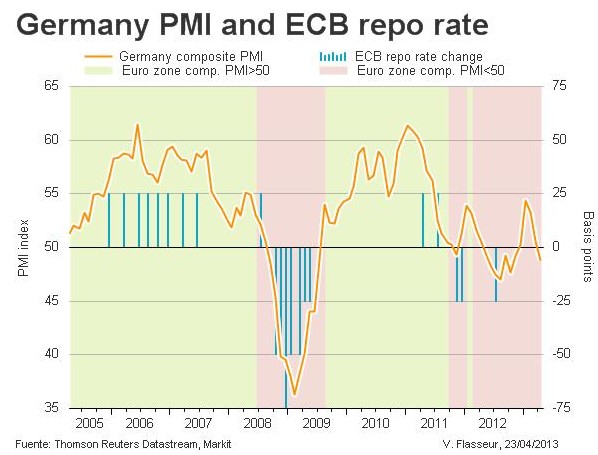

La desaceleración que está sufriendo Europa desató las especulaciones acerca de una nueva rebaja de tipos en los últimos meses, pero los últimos indicadores avanzan que el empeoramiento de los datos se extiende a los países más fuertes del euro, el dato que estaba esperando el BCE para poder intervenir en los mercados mediante una nueva ronda de estímulos monetarios. En concreto, los inversores parecen ya dar por hecho que el BCE recortará los tipos de interés en su próxima reunión del 2 de mayo.

La caída del PMI manufacturero de Alemania -de 49 a 47,9 puntos-, más intensa de lo previsto, es una mala noticia, ya que indica que el motor económico de Europa se está gripando. Pero los mercados, lejos de reaccionar a la baja, arrojan una interpretación diferente: la debilidad germana deja vía libre al BCE para recortar tipos. En este sentido, numerosos analistas y bancos de inversión avanzan prevén una rebaja de entre 25 y 50 puntos básicos desde el 0,75% actual.

Este movimiento monetario en el seno de Europa, en un momento en el que los bancos centrales de EEUU y Japón han impulsado sus políticas expansivas, supondrá inyectar mucha más liquidez al mercado, lo cual es bien recibido tanto por la renta variable como fija.

Alemania se frena

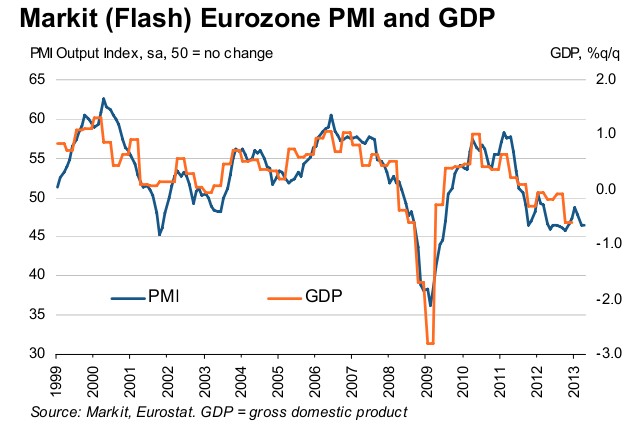

El conjunto de la actividad económica de la zona euro se contrae en abril al mismo ritmo que en el mes anterior por la debilidad de Alemania, según el Flash del Índice Compuesto de Actividad que elabora la compañía Markit. Este indicador de actividad de la zona euro se sitúa en abril en 46,5 puntos, por debajo de los 50 puntos que marcan el límite entre contracción y expansión, e iguala el dato de marzo.

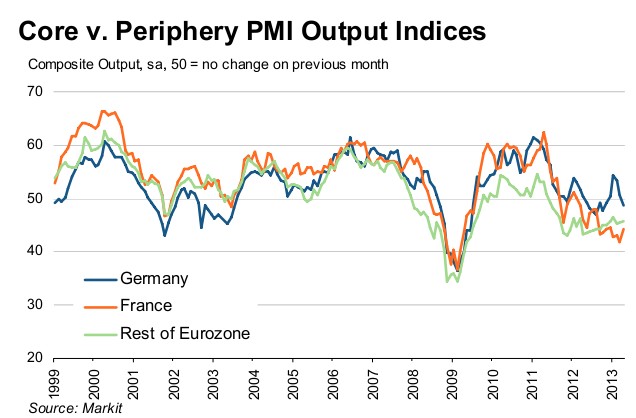

Sin embargo, el dato clave es que tanto la actividad comercial como los nuevos pedidos se reducen en Alemania al mayor ritmo del último medio año, al mismo tiempo que el declive de la economía en Francia se modera ligeramente. El PMI es un indicador que suele avanzar la evolución de la economía, y éste ha sido claramente negativo para las perspectivas alemanas. Su PMI Compuesto, que cubre casi dos tercios del PIB, cae desde el 50,6 a 48,8, indicando contracción, mientras que el de manufacturas, muy importante en Alemania, baja de 49 a 47,9.

Para el economista jefe de Markit, Chris Williamson, el dato de abril "señala una inquietante debilidad en la economía al comienzo del segundo trimestre, con indicios de que es más probable que en los próximos meses la desaceleración se intensifique [...] El declive de Alemania aumentará los temores al mismo tiempo que persisten unas desaceleraciones particularmente intensas en Francia, Italia y España".

La cuestión es que los operadores del mercado consideran que las dificultades germanas se traducirán en nuevas medidas de apoyo para el resto de la periferia, ya sea mediante recortes de tipos o mayor flexibilidad para reducir el déficit. No en vano, durante la presente crisis, el BCE ha movido ficha en los tipos de interés cuando la actividad económica de Alemania se ha visto en apuros.