La quiebra de Chipre era un secreto a voces desde finales de 2011, cuando Bruselas decidió imponer pérdidas a los acreedores de la deuda pública de Grecia -básicamente, bancos- para abaratar el coste del rescate heleno al conjunto de contribuyentes europeos. En marzo del pasado de 2012, cuando finalmente se consumaron las quitas sobre los bonos griegos, las agencias de calificación de riesgos rebajaron a basura la calidad crediticia de Chipre -tanto del Estado como de la banca-.

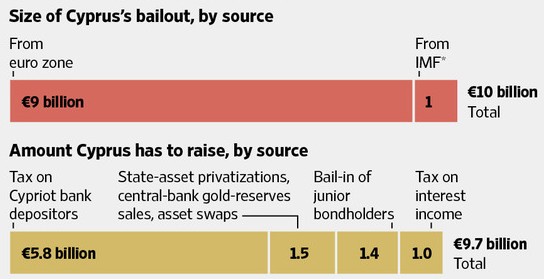

¿La razón? El tamaño del sistema financiero chipriota casi multiplica por siete el PIB del país, que asciende a poco más de 17.000 millones de euros, y su exposición a la deuda griega era muy elevada. Tras las citadas quitas, la banca chipriota se convirtió en insolvente, con un agujero próximo a los 10.000 millones de euros, casi el 60% del PIB. El rescate total de Chipre acordado el pasado fin de semana contempla 10.000 millones de euro para su banca y otros 7.000 para cubrir la financiación del Estado.

Fuente: The Wall Street Journal

En total, unos 17.000 millones de euros, el quinto rescate de un país miembro de la zona euro tras el de Grecia, Irlanda, Portugal y España (aunque limitado a la banca), y uno de los más grandes de la historia reciente, ya que equivale a casi el 100% de su PIB.

La gran novedad de este plan de asistencia es que, a diferencia de los anteriores, la troika -Comisión Europea (CE), Banco Central Europeo (BCE) y Fondo Monetario Internacional (FMI)- exige que los depositantes de los bancos chipriotas pierdan parte de su dinero (5.800 millones de euros) mediante quitas, en forma de un impuesto excepcional, para abaratar el coste del rescate al resto de europeos. Los depositantes recibirán acciones de la banca a cambio del dinero sustraído, e incluso participaciones en las reservas de gas que pretende explotar el Gobierno chipriota si no sacan sus depósitos del país en los dos próximos años.

Aunque la CE respaldó este lunes el acuerdo alcanzado entre Chipre y el Eurogrupo durante el fin de semana, no quiso entrar en detalles y tan sólo recordó que fue apoyado por todos los países miembros, incluido el propio Gobierno chipriota. "La decisión se tomó por unanimidad", dijo el portavoz económico de la CE, Simon O'Connor, en la rueda de prensa diaria de la institución.

En principio, se acordó imponer una quita del 6,7% sobre los depósitos chipriotas inferiores a 100.000 euros (garantizados por el Estado) y del 9,9% para los de más de 100.000. De este modo, la zona euro acaba de entrar en terreno desconocido tras romper un tabú, ya que en teoría todos los depósitos de la zona euro inferiores a 100.000 euros están garantizados por el Estado.

Sin embargo, ante las incertidumbres y controversias que generó esta medida, el Eurogrupo acordó este lunes blindar los depósitos de menos de 100.000 euros a cambio, eso sí, de elevar la quita sobre los superiores a algo más del 15%, ya que insiste en la necesidad de convertir 5.800 millones de depósitos en acciones bancarias. Aún así, la última palabra recaerá en el Parlamento de Chipre, pues será el que tenga que aprobar la medida para que pueda ser aplicada.

¿Por qué sobre los depósitos?

Independientemente de cuál sea el reparto definitivo, la clave es que, por primera vez en la historia de la zona euro, los depositantes (a modo de acreedores), y no sólo los contribuyentes, sufrirán pérdidas para salvar a la banca. Es lo que se conoce como bail-in (rescate privado), una fórmula que ya ha sido aplicada en Dinamarca durante la presente crisis. Pero, ¿cómo se ha llegado a este punto?

Bruselas comenzó a barajar en 2011 la posibilidad de que accionistas y acreedores asumieran las quiebras bancarias en lugar de los contribuyentes exclusivamente. Este nuevo sistema de resolución, adoptado por la Comisión recientemente, ha sido utilizado parcialmente en la reestructuración de la deuda pública griega y en el rescate bancario español: en el caso heleno, la troika impuso quitas a los acreedores del Estado griego; mientras que en el caso de la banca española, la carga se ha repartido entre accionistas, tenedores de deuda subordinada y de participaciones preferentes, además de contribuyentes.

Chipre es un caso distinto por tres motivos principales:

1. El ingente tamaño del rescate bancario (60% del PIB): Alemania, Holanda y Finlandia rechazan el rescate público porque dispararía la deuda del país a niveles insostenibles y agravaría en gran medida la insolvencia del Estado. Berlín teme una reestructuración de deuda soberana similar a la griega y que los estados asistentes (otros contribuyentes europeos) o el propio BCE pierdan dinero. Además, dicha reestructuración sería muy compleja, ya que la mayoría de los bonos chipriotas se rigen por el Derecho Inglés, lo cual dificultaría hasta el extremo el consenso necesario para poder aplicar quitas voluntarias a los acreedores. Por si fuera poco, la deuda emitida bajo legislación chipriota está en manos de bancos nacionales, de modo que la imposición de pérdidas los llevaría nuevamente a la insolvencia.

2. A diferencia de otros sistemas financieros, la principal vía de financiación de la banca chipriota son los depósitos, sobre todo, procedentes de otros países, y ha sido esta acumulación de pasivos la que explica en buena medida el desmesurado crecimiento de su banca. En este sentido, la deuda subordinada y senior de las entidades chipriotas apenas alcanza los 2.000 millones de euros, lejos de los 5.800 millones en participación privada que requiere la troika. De un total de 68.000 millones en depósitos, 43.000 son de residentes en Chipre y cerca de 20.000 millones de países de fuera de la zona euro, principalmente rusos.

3. Chipre es un destino habitual de dinero ruso, cuyo origen es más que dudoso. En este sentido, funciona como una especie de lavadora: oligarcas y empresas rusos crean filiales en Chipre y éstas invierten a su vez en Rusia, blanqueando fondos opacos, según diversas denuncias. Algunos países de la zona euro, liderados por Alemania, se negaron a rescatar a la banca chipriota con fondos públicos, ya que ello supondría salvar a los oligarcas (y mafias) de Rusia a costa de los contribuyentes europeos, sin que ello evite además que saquen sus depósitos y, por tanto, el sistema chipriota precise un nuevo rescate.

Los detalles de la negociación

Con estos mimbres, en donde la conversión de parte de los depósitos en acciones se presentaba como la principal alternativa, el rescate negociado en la madugada del sábado se planteó en términos muy claros por parte de Alemania y algunos de sus socios: o se imponían pérdidas a los depositantes o Chipre tendría que salir del euro.

- La CE propuso en un primer momento un "impuesto especial" del 3% sobre los depósitos de menos de 100.000 euros, del 5% hasta 500.000 y del 7% el resto.

- El FMI apostaba, sin embargo, por imponer quitas de hasta el 40%, pero tan sólo sobre los depósitos superiores a 100.000 euros de los dos grandes bancos de Chipre, que son los que se encuentran en mayores problemas. Asimismo, los tenedores de deuda subordinada e incluso senior también perderían dinero. Con este plan se recaudarían cerca de 7.500 millones de euros.

- Berlín apoyó de inmediato esta propuesta, al igual que Finlandia, Holanda y Eslovaquia.

- Pero Chipre se negó y propuso un impuesto del 3,5% sobre los depósitos inferiores a 100.000 euros y del 7% a los superiores. Fue entonces cuando su Gobierno tomó la decisión de congelar todas las transacciones electrónicas de los bancos de la isla para impedir fuga de depósitos en caso de que el plan se filtrara.

- Tras un nuevo tira y afloja con la troika, en donde se exigían quitas de hasta el 18% sobre los grandes ahorradores, Chipre amenazó con abandonar la reunión sin acuerdo. En ese momento, se lanzó el órdago por parte de Bruselas, bajo el impulso expreso de Berlín. Así, en caso de no aceptar las quitas, el BCE dejaría de financiar su banca, causando el colapso financiero del país y su inevitable salida del euro.

- Chipre aceptó y se acordaron las quitas anunciadas inicialmente del 6,7% sobre los depósitos inferiores a 100.000 euros y del 9,9% sobre los superiores.

Así pues, uno de los puntos más relevantes de la negociación es que fue el Gobierno de Chipre y no Alemania el que impuso quitas a los pequeños ahorradores. Según el ministro de Finanzas de Alemania, Wolfgang Schäuble, tanto Berlín como el FMI defendieron limitar las pérdidas tan sólo a los depósitos de más de 100.000 euros (rusos en su mayoría).

Sin embargo, el Gobierno de Nicosia, con el apoyo de la CE y el BCE, prefirió repartir de forma más equitativa las pérdidas, violando con ello la garantía de los depósitos de menos de 100.000 euros. Entre las razones que se barajan, subyace la elevada dependencia económica de Rusia (es su principal inversor externo) y la intención de no encender las iras de Moscú.

Repartir la carga entre los ahorradores chipriotas abarata la factura de los depositantes rusos. Cabe recordar, además, que Chipre ha pedido a Moscú una prórroga de cinco años y una rebaja de los intereses sobre el crédito de 2.500 millones de euros que le concedió Rusia en 2011 al 4,5 % de interés y por un plazo de 4 años y medio.

Las quitas definitivas dependerán de Chipre, después de que el Eurogrupo haya apostado este lunes por blindar a los pequeños ahorradores con depósitos de menos de 100.000 euros. El Parlamento chipriota tendrá que aprobar esta semana la medida, y el problema es que el Gobierno no cuenta con mayoría suficiente en la Cámara.

Fuera del euro, perderían hasta el 60%

El propio presidente de Chipre, Nicos Anastasiades, reconoció el pasado sábado el órdago lanzado durante la negociación. Así, en su comunicado oficial señala que en la reunión del Eurogrupo se enfrentaron a un dilema: la "quiebra desordenada" o la recapitalización bancaria haciendo uso de parte de los depósitos.

Según Anastasiades, la primera opción implicaría el colapso de los dos grandes bancos del país tras el cierre de la financiación por parte del BCE; la devolución por parte del Estado de los depósitos de menos de 100.000 euros, lo cual supondría una factura próxima a los 30.000 millones (dos veces el PIB), con la consiguiente quiebra del Estado, e incluso pérdidas superiores al 60% sobre los depósitos de más de 100.000 euros. Todo ello conduciría a abandonar el euro, y "una devaluación de la moneda nacional de por lo menos el 40%".

La segunda opción era el rescate acordado con la participación de los depositantes. Anastasiades indicó que "la solución elegida puede ser dolorosa, pero era la única que nos permite continuar con nuestras vidas sin aventuras. Todos vamos a tener que asumir responsabilidades".